Q3淨賺170億:拼多多一騎絕塵_風聞

零态LT-零态LT官方账号-最独到的商业洞察31分钟前

**作者|**孫越冰

**編輯|**胡展嘉

**運營|**陳佳慧

**出品|**零態LT(ID:LingTai_LT)

拼多多無對手?

11月28日,繼二季度業績大超預期之後,拼多多(PDD.US)再度交出了一份營收688.4億元,淨利潤170.3億元的驚人財報。

其中,拉動增長的板塊主要為交易服務板塊,該業務同比增幅超300%,營收接近300億元。拼多多僅僅收取0.6%的佣金,在傳統電商消費淡季的三季度,為何交易服務業務收入如此“逆天”?

這就不得不提及拼多多的海外平台Temu了。此前,拼多多董事長、首席執行官陳磊在接受媒體採訪時,曾將Temu代表的跨境電商業務稱為拼多多的“第三次創業”。雖然拼多多並未對海外跨境業務收入進行細分,但從佣金大增的財報來看,市場也不得不承認,拼多多的“第三次創業”失敗的可能性很小。

無論是在國內,抑或是海外,拼多多都以迅猛之勢取得成功,其在市場上是否已經沒有挑戰者了?

誠然,拼多多有驕傲的資本,但面對一些新起之秀同樣需要謹慎對待。值得關注的是,與拼多多同樣在海外佈局電商的抖音,正在積極吸納中小商家轉戰平台。沒有被阿里、京東等老牌大廠扳倒的拼多多,面對抖音又將如何迎戰?

電商尖子生Q3業績暴漲93.9%

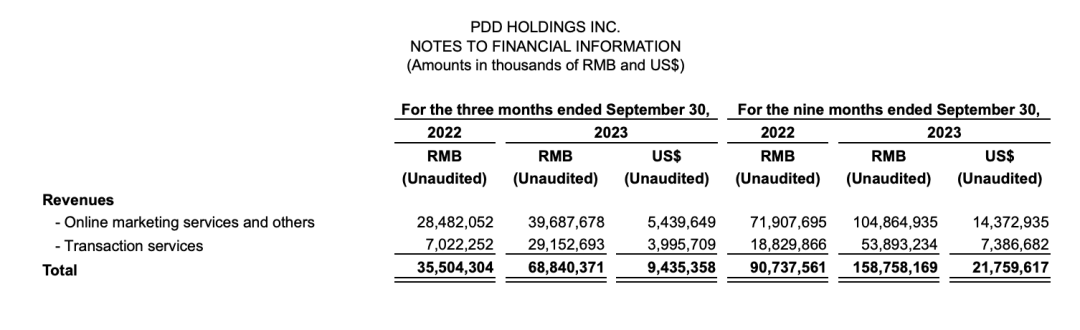

電商三巨頭中,作為最後一家披露三季報的拼多多,給出的業績再次遠超市場預期。第三季度,公司營收達688.4億元,同比增長93.9%;實現美國通用會計準則口徑淨利潤155.4億元,淨利潤率為22.6%。

根據財報,拼多多主要涵蓋兩大業務,其中來自在線營銷服務及其他服務的營收為396.9億元,同比增長39%,來自交易服務的營收為291.5億元,同比增長315%。

▲圖:拼多多分業務收入表(財報截圖)

對於資本市場而言,這是一份既在意料之中,又出乎意料的財報。

一方面,拼多多在二季度大超預期之後,可謂是延續了增長勢頭。拼多多三季度的在線營銷及其他服務營收396.88億,略高於分析師預期的388.5億,而佣金收入則是遠超分析師預期的166.2億。

在線營銷服務板塊主要是向商家收取搜索推廣、明星店鋪、Banner廣告、場景推廣等方面的費用,交易服務板塊也就是商家的交易佣金,即銷售商品額的0.6%。

另一方面,市場對於跨境電商的鉅額投入已有預期,但拼多多依然給出了22.6%的淨利潤率,對比上一季度的25%僅有小幅下滑。若是剔除還在爬坡投入期的Temu的影響,拼多多的利潤表現可能會更加好看。

即便不提跨境業務,拼多多的國內主站業務也絲毫不遜色。我們用狹義的收入指標在線營銷服務業務的收入來估計主站業務的貢獻,三季度也達到了接近400億元的營收,增幅超過四成,可謂是“電商尖子生”。

財報公佈後,拼多多盤前股價暴漲,市值一度超過1800億美元,達到京東市值的4倍,甚至逼近阿里巴巴的1972億美元。

出海“猛砍一刀”

Temu掀起驚濤駭浪

拼多多能夠繼續交出羨煞同行的財報,與其新增長極海外電商平台Temu不無關係。

Temu在今年二季度的財報中已經足夠“惹眼”。儘管拼多多並未對分業務收入進行詳細拆分,但市場還是充分相信,不管是二季度中佣金抽成板塊營收達143.47億、同比增長達131%,還是三季度中佣金抽成板塊營收達291.5億、同比增長達315%,均有很大一部分是來自跨境電商Temu的貢獻。

或許國內的朋友對於Temu並不熟悉,但是在海外市場,Temu所過之處已掀起“驚濤駭浪”。

2022年9月,Temu在美國市場上線首月,日均GMV就突破150萬美元,將跨境巨頭Shein、亞馬遜等“前輩”甩在身後。

隨後,Temu在全球近50個國家和地區如法炮製,在美國、西班牙、澳大利亞、墨西哥、韓國等國,均登上過下載量最高的購物應用排行榜榜首。根據移動應用數據分析公司Sensor Tower公佈的今年第二季度的商店情報數據,Temu首次進入了全球下載榜前十。

Temu在海外市場獲得的巨大成功,其“天時、地利、人和”缺一不可。

拼多多選擇在去年上線Temu,彼時的美國市場正在遭遇近幾十年來最嚴重的通貨膨脹,且時至今日影響仍未消除。美國勞工部公佈的數據顯示,2023年10月美國消費者價格指數(CPI)同比2022年上漲3.2%,若與2020年10月相比,更是上漲了18.2%。

與通貨膨脹同行的是物價高漲,據美國農場局聯合會的調查,食品、交通、住宿、取暖資源等必需品價格均出現飆升。以更為貼合實際的例子來説,部分美國家庭甚至無法支付孩子午餐費用,據美國學校營養協會統計,截至今年年初,全美847所公立學校的校餐合計欠費高達1920萬美元,95%以上校區的校餐欠費還在繼續上漲。

在這種情況下,美國人如何能不對不足1美元的襪子、唇膏,幾美元的襯衫、鞋子,以及“無門檻包郵”“退貨免運費”的Temu心動?

▲圖:Temu官網首頁

出海的拼多多也將“極致低價”貫徹到底。Temu從10月20日開始進入“黑五”預熱期,將大促時間拉長至42天,官網首頁顯示折扣高達90%。海外的狂歡購物節“黑五”相當於中國的“雙11”,市場已經可以料見,Temu四季度的收入將更加“炸裂”。

而且,拼多多不僅踩準時機上線Temu,還為其砸下重金在全美推廣Temu。

今年2月13日,美國體育賽事“超級碗”正式開幕,在這堪比“美國春晚”的頂級賽事上,Temu豪擲1400萬美元(約9550萬元人民幣)買下兩個廣告時段,投放了一條30秒的廣告。NFL官方數據顯示,2022年超級碗的觀眾總數達到2.08億。因此,廣告投放後,Temu國內的多個倉庫訂單多到爆倉。

從財報數據上也可以看到,拼多多對於海外市場的投入有多麼“慷慨”。2023年第二季度,拼多多銷售和營銷費用為175.4億元,同比增長54.7%,主要是由於促銷和廣告活動支出的增加。到了三季度,這一數據增至217.5億元,較2022年同季增長55%。

有拼多多Temu業務部門同事對筆者透露,公司對於Temu海外投放指標壓得很緊。其表示,目前公司主要通過聯繫海外供應商或海外達人,通過社媒進行軟廣內容投放,以求不斷加大Temu的曝光。

10月28日晚間的財報電話會上,拼多多董事長、首席執行官陳磊提及了Temu的出色表現,“我們在中國以外的業務雖然還很新,但在過去一年裏取得了比較大的發展,它建立在我們多年來對國內供應鏈積累和理解的基礎上,幫助很多製造企業進一步開拓了市場,直接面向消費者。”

目前來看,在SHEIN、拼多多的Temu、抖音的Tiktok Shop、阿里的速賣通“出海四小龍”職中,Temu已經以燎原之勢讓世界為之側目。

誰能挑戰拼多多

在國內、海外均風生水起的拼多多,自今年年初以來,股價飆升漲幅已超40%,對比阿里、京東等主要競爭對手可謂是“遙遙領先”,拼多多也是2023年股價漲幅最高的中概股。

2015年創立的拼多多,用“砍一刀”席捲江湖,短短几年便躋身頭部電商隊列。為了阻擊拼多多,阿里巴巴推出了淘特,京東上線了京喜,破釜沉舟似的投入上百億試圖搶奪拼多多深耕的下沉市場,但最後均為告敗。

事實已表明,大廠無法通過“克隆拼多多”的低價來戰勝拼多多。那麼,拼多多果真沒有對手嗎?

事實恐怕未必如此。

抖音電商以及Tiktok Shop並不以低價取勝,它正以完全不同的模式和策略與拼多多以及的Temu展開對決。

在介紹抖音電商以及Tiktok Shop之前,我們需要先縷清拼多多的商業模式。

拼多多有別於傳統電商的中心化推薦模式,其核心是去中心化的社交電商平台。簡單來説,就是用户在消費的過程中,除了利用“搜索”模式這一傳統電商統一的流量入口,很大程度上是依靠去中心化的社交裂變“拼單”完成。

在這一模式下,拼多多通過各類創新的營銷玩法如“砍一刀”等,拉攏大批用户,同時用户與用户之間加入了“拼小圈”“轉發砍一刀”等各種裂變環節。與此同時,拼多多以“0佣金”等較低的門檻承接了大量被淘寶天貓排除在外的中小商家。

拼多多一面將鉅額的用户流量推給商家,另一面則極致壓低商家價格,以積攢籌碼招攬更多用户,形成良性循環。然而,拼多多與中小商家的關係並不像表面上那麼“和諧”,今年年初爆發的“炸店”事件更是商家擠壓已久的“報復”。

今年 3 月 ,拼多多數十家品牌店先後遭遇大量人員集中“炸店”——惡意下單後,火速申請“僅退款”,並留下差評。如此一來,短期產生的海量訂單讓品牌店的商品庫存告急,拼多多的“僅退款”讓店方無法回籠貨款,很多品牌店不得不暫時歇業。

而“炸店”事件的緣由之一,便是拼多多以“僅退款”的方式處理商家與消費者的購物糾紛。“僅退款”即消費者對商品不滿意申請“不退貨僅退款”,拼多多平台客服因更傾向維護消費者利益,大多會要求商家退款。

部分消費者將這一售後條款發展為對拼多多商家的“薅羊毛”政策,即便商品無質量問題也惡意申請“僅退款”,自然引發商家的集體不滿。“僅退款”這一售後機制從2021年開始實行,彼時已有拼多多商家向筆者反映這一問題,但平台並未引起重視,因此商家的不滿情緒持續積攢,直至2023年年初爆發。

為什麼原本和拼多多屬於利益共同體的中小商家會選擇如此方式“報復”?

這與拼多多牢牢掌握流量分配權有關,其對商家有壓倒式的話語權。拼多多成立已有八年,時至今日,拼多多都沒有上線“購物車”功能便是最好的證明。淘寶、京東都將訂閲關注的商家動態放在一級入口,而拼多多幾乎不曾給予商家沉澱私域流量的機會。

對於拼多多而言,“獻祭”部分商家以“討好”更多的消費者,順便還可以把部分資質太差的商家踢出局,實屬一舉雙得。

不過,抖音電商也在虎視眈眈的盯着中小商家這塊大蛋糕。

億歐智庫的《2022雙11電商金融服務報告》顯示,電商行業中小商家佔80%以上。針對中小、個體商家,抖音電商推出了“0元入駐”的權益,且中小商家可以將內容作為吸引用户的利器,與大品牌一定程度上可以平等比拼。根據QuestMobile最新數據,抖音2023年5月的月活用户規模達到7億多,月人均使用時長達到36.6小時,足以為中小商家帶來豐厚流量。

2022年下半年,抖音電商成立了專門服務於中小商家的商家發展部,主攻白牌商家的招商擴容。客觀地説,抖音與拼多多在目標受眾上有一定的重合,因而抖音也希望“挖牆腳”,吸納更多在拼多多已有成熟經驗的中小商户加入抖音電商。

在海外方面,TikTok在美國擁有超過1億活躍用户,今年4月還在美國推出了電商板塊TikTok Shop,同樣希望藉助自身內容池的優勢,引導用户完成商品交易。

今年6月,據《界面新聞》報道,TikTok與美國倉庫建立合作關係,並且已同租賃和經營倉庫的外部物流公司簽署協議,為賣家儲存庫存、包裝和運送訂單,以確保在其應用程序上成交的產品能順利地到達消費者手中,旨在與亞馬遜和Temu競爭。

當然,TikTok在美國面臨着政治風險和安全威脅,可能會影響其電商業務的穩定性和可持續性。不過,拼多多也不可不小覷抖音在國內和海外以新路徑“收編”中小商户,“圍剿”拼多多的動作。

拼多多和抖音將如何掀起新一代電商戰事,我們拭目以待。

—END—

本文為零態 LT 原創,未經允許,請勿轉載

原文鏈接:https://mp.weixin.qq.com/s/OTLfLqz4yRnXVdilokKRqA