本地市場嬗變,美團等待穿越週期_風聞

银杏科技-银杏科技官方账号-带你走在科技商业的最前沿。昨天 22:38

北京時間11月28日,美團發佈第三季度財報。

北京時間11月28日,美團發佈第三季度財報。

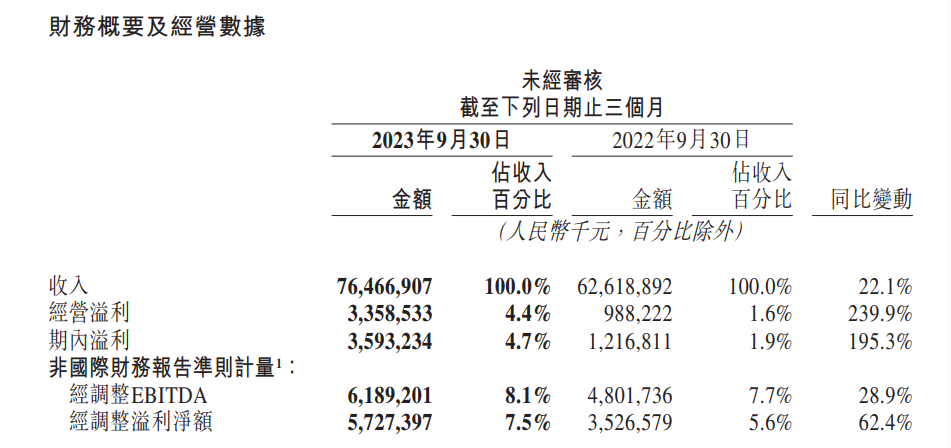

財報顯示,美團三季度實現營收764.7億元,同比增長22.1%,超出市場預期的760.09億元,調整後淨利潤增至人民幣57.3億元,同比增長62.4%。

分業務來看,核心本地商業實現營收576.9億元,同比增長24.5%,經營利潤較上年同期的93億元增長8.3%至101億元,經營利潤率為17.5%,主要得益於餐飲外賣業務的穩健。新業務分部實現營收187.8億元,同比增長15.3%。虧損率進一步收窄,但距離整體盈虧平衡還有一定差距。

分業務來看,核心本地商業實現營收576.9億元,同比增長24.5%,經營利潤較上年同期的93億元增長8.3%至101億元,經營利潤率為17.5%,主要得益於餐飲外賣業務的穩健。新業務分部實現營收187.8億元,同比增長15.3%。虧損率進一步收窄,但距離整體盈虧平衡還有一定差距。

三季度的業務動向與此前規劃大體一致,一面積極應對抖音的衝擊,包括加大對“神槍手”和官播的投入,擴大直播覆蓋範圍並增加直播場次,推出特價團購等補貼活動,補足短板並拉動復購率。

銷售及營銷費用的開支因此大幅增加,利潤受到影響,不過高昂的成本投入護住了GTV和市場份額,其中到店酒旅業務的規模實現大幅增長。

另一面,美團探尋第二增長曲線的步伐愈發緊湊。美團優選再度受到重視,一邊繼續開城、為配送提速,一邊上線團買買發展社羣團購業務。佈局國際化業務也被提上日程,半年前推出外賣品牌KeeTa進軍香港,眼下又在洽談收購Foodpanda東南亞的外賣業務。

抖音對本地生活領域的進攻還在繼續,新業務減虧的壓力仍在肩頭。

靜水流深

三季度,美團核心本地商業的收入表現稱得上亮眼,主要源於餐飲外賣業務表現十分穩健。

餐飲外賣受宏觀消費趨勢的影響較大,但用户心智早已培養成熟,平台具備足夠的行業沉澱。數據顯示,餐飲外賣單日訂單量峯值達7800萬單,創歷史新高並比三年前翻了一番。

服務零售的主陣地安然無虞,履約優勢也得以遷移至閃購業務。

財報顯示,三季度美團閃購增速超預期,在訂單量、商家規模及用户規模上均實現較大突破,與近400個零售品牌建立合作關係,年活躍商家數同比增長30%,“閃電倉”截至三季度已達到5000家規模。閃購的增長潛力正在不斷顯化。

另外,備受流量平台衝擊的到店酒旅方面,美團的積極防禦也看到了成效。財報顯示,美團的到店、酒店及旅遊業務在第三季度交易額同比增長超過90%,季度活躍商家數同比增長超過50%,季度交易用户數也大幅增加。完備的服務體系與地推模式,讓美團得以保持較高的競爭壁壘。

另外,備受流量平台衝擊的到店酒旅方面,美團的積極防禦也看到了成效。財報顯示,美團的到店、酒店及旅遊業務在第三季度交易額同比增長超過90%,季度活躍商家數同比增長超過50%,季度交易用户數也大幅增加。完備的服務體系與地推模式,讓美團得以保持較高的競爭壁壘。

此外,企業的降本增效仍有餘温,第三季度,美團研發開支同比下降1.7%至53.2億元,佔總收入的百分比下降了1.6個百分點至7%,主要由於僱員的福利開支減少。

無法放鬆警惕

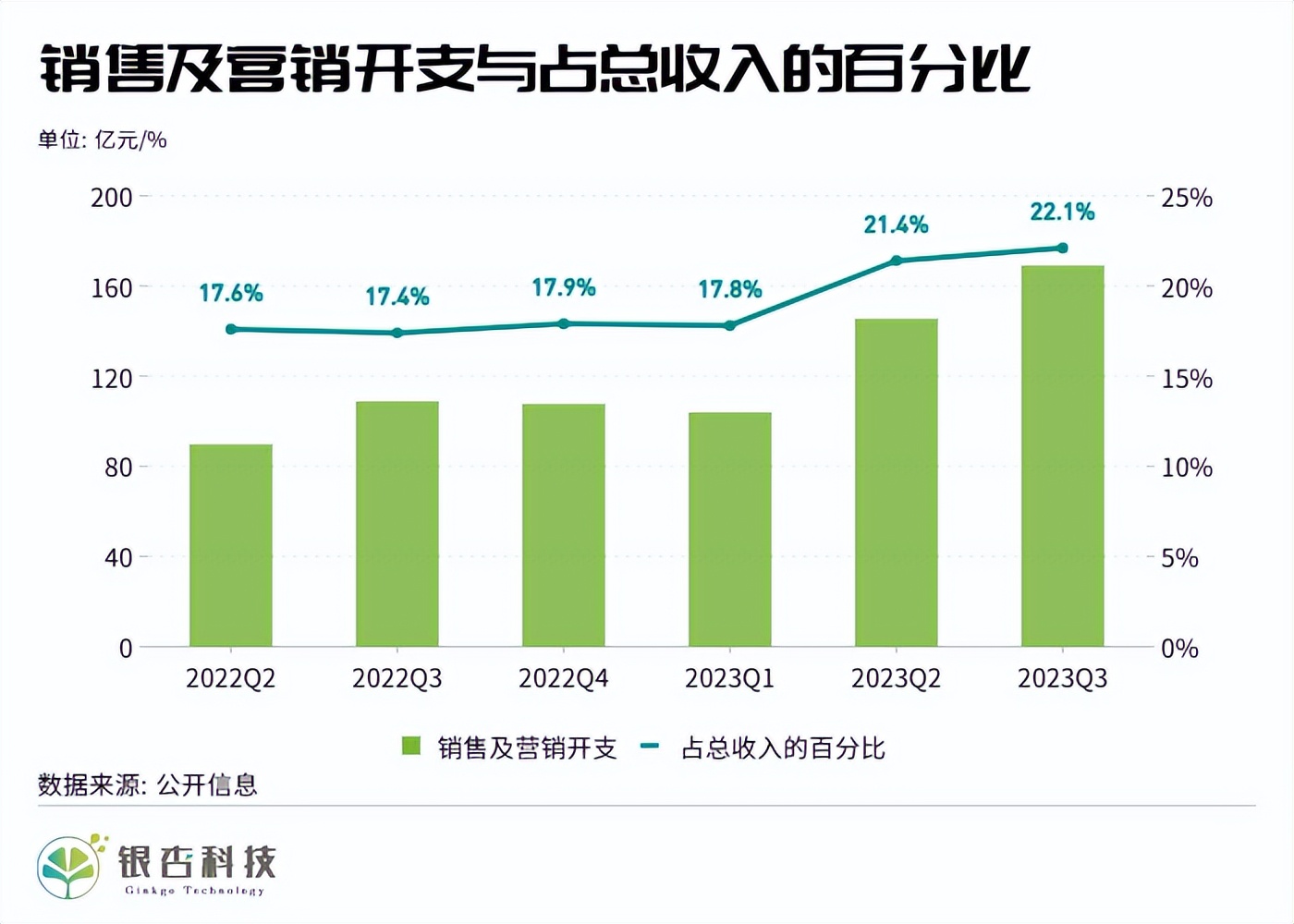

近幾個季度,美團與抖音的火拼一直是市場關注的焦點。美團的守擂思路很明確,穩住市佔率,以保證服務優勢順利釋放。不過真金白銀的投入一定程度上影響了利潤表現,化解抖音的威脅,也消耗了美團不少精力。

財報指出,三季度到店、酒旅業務經營利潤的同比下降,部分抵銷了餐飲外賣經營利潤的穩健增長,這也是造成核心本地商業經營利潤增速疲軟的主要原因。經營利潤下滑,大概率源於成本的大幅攀升,三季度,美團的銷售及營銷開支高達169.1億元,同比增長55.3%,佔總收入的百分比為22.1%,同比提高4.7個百分點。

自今年3月發動反擊以來,美團一直着力於在POI上與抖音搶佔優質供給,挽救曾經失守的局面。前期抖音具備團購價格優勢,並依靠更廣的流量輻射範圍拉攏了相當一部分商家和消費者,但隨着美團持續加碼拉齊價差,併發力內容建設聚焦於直播,在穩固的履約優勢和消費心智加持下,主動權逐漸回到美團手中。

自今年3月發動反擊以來,美團一直着力於在POI上與抖音搶佔優質供給,挽救曾經失守的局面。前期抖音具備團購價格優勢,並依靠更廣的流量輻射範圍拉攏了相當一部分商家和消費者,但隨着美團持續加碼拉齊價差,併發力內容建設聚焦於直播,在穩固的履約優勢和消費心智加持下,主動權逐漸回到美團手中。

從模式來看,本地業務屬性與直播不算完全適配,佔據本地業務主流的長尾商家缺乏直播運營的能力和意願,直播更適用於有品牌建設需求、超出本地範疇侷限的連鎖品牌,因此美團的內容力補足以官播為主。目前,美團官方直播還在繼續擴大城市及行業覆蓋範圍,以進一步釋放本地服務消費勢能。

儘管直播生態與流量平台仍然存在差距,美團以直播切入內容供給還是收益頗多。一是豐富了服務場景,也培養了部分用户習慣,二是藉助連鎖品牌的聚集效應挖掘新潛力,財報特別提到,下午茶品類在直播間的表現尤為突出。

守擂取得階段性成果的同時,對手也在不斷調整策略。

不久前,抖音本地生活業務大調整,負責人朱時雨調崗,由抖音集團商業化負責人浦燕子兼任本地生活業務負責人。選擇商業化負責人接手,意味着集團能夠調動的流量資源可能會進一步加大,同時,也會加強與集團整體商業化步伐的協同。

此外,PICO裁員、遊戲業務裁撤,字節近期幾次變動都在暗示集團將把資源投入更具確定性的領域,比如可以流量撬動的本地生活業務。

戰爭遠未結束,競爭帶來的利潤承壓還將持續,不過當本地業務進入精細化運營階段,流量所能帶來的紅利逐漸觸頂,掌握着貨盤、履約、服務等多張底牌的美團,還有更多發揮空間。

突破天花板,還有多遠?

數據顯示,財報公佈當天,美團的股價突然跌至100.7港元、跌幅一度超8%,最後收跌5.16%。在電話會上,美團CEO王興表示,目前美團在二級市場的股價只反映了外賣單一業務的估值,並不符合公司的內在價值,正考慮推進一筆價值10億美金的回購計劃。

有業內人士指出,市場情緒突變源於對四季度外賣業務疲軟的預期,以及對市場競爭加劇的擔憂。在財報後電話會上,美團坦言Q4外賣配送收入增速會略低於Q3 ,同時新業務增長也將面臨挑戰。

外部環境的不確定性,正在催促美團加快對增量空間的探索。

近日,有消息傳出,美團有意收購Foodpanda在東南亞的外賣業務,正與其母公司Delivery Hero談判,目前談判結果尚不明朗,對此雙方均未回應置評請求。

資料顯示,Foodpanda在東南亞佔有很大的份額,2022年,其業務就佔該地區商品總價值的約20%,若按GMV算,在東南亞是僅次於Grab的第二大外賣平台,此前先後退出印尼、越南,目前在新加坡、馬來西亞、泰國、菲律賓、柬埔寨、老撾有業務。

幾個月前,美團打造外賣品牌KeeTa進軍香港,被視為開拓海外市場的跳板。

儘管香港人口密度大、消費水平高,外賣市場潛力較大,但前期的市場開拓並不容易。據Statista的數據,中國香港餐飲外賣配送市場規模2025年將達到74億港元,滲透率卻僅為3%,遠低於內地近30%的水平。

儘管香港人口密度大、消費水平高,外賣市場潛力較大,但前期的市場開拓並不容易。據Statista的數據,中國香港餐飲外賣配送市場規模2025年將達到74億港元,滲透率卻僅為3%,遠低於內地近30%的水平。

受制於當地用户習慣、配送時長、人力成本、本土競爭對手的防禦等因素,KeeTa在香港燃燒了大量成本,而擴張速度卻低於預期,收穫的市場份額也遠低於香港原有的兩家外賣巨頭。此次洽購競爭對手之一Foodpanda的東南亞外賣業務,省去融入本地市場的環節,對美團而言或許能避免重蹈KeeTa的覆轍。

如果説佈局國際市場,是美團橫向拓寬業務版圖的努力,那麼對新業務的堅持,則是嘗試在縱深上突破企業發展的上限。

三季度,美團優選動作頻頻,從開城到提速,再到入局社羣團購,單量取得明顯增長,增速約為23%。改大區製為省區制自負盈虧、提升配送效率、入駐美團APP首頁入口,美團力抗外壓重啓美團優選,想要借第二增長曲線續寫本地生活的傳奇。儘管企業的主觀能動性顯著提高,且虧損收窄、經營虧損率持續改善,但依然面臨實現盈虧平衡的壓力。

美團買菜依然在力拓市場份額,即將開城杭州,憑藉居於行業前列的規模優勢,一定程度上催熟了商業模式。不過生鮮下沉市場依然是本地商販的天地,美團買菜還未走出燒成本求增量的階段。

新業務未見明顯突破,二級市場對其始終存在爭議。而核心本地商業與抖音纏鬥的越久,向新業務“輸血”所要負擔的壓力越大,對減虧的要求也就越緊迫。長遠來看,鬥不鬥得過競爭對手可能還在次要,無盡的消耗對美團而言是不小的掣肘。