阿里要改變,菜鳥永不眠_風聞

地产风声-地产风声官方账号-听,这风声,好像在说秘密5小时前

文 | 內幕君

文/狗蛋分蛋

1

11月28日,拼多多發佈2023年第三季度財報後,股價開盤暴漲18%,市值來到1850億美金。

阿里巴巴內部論壇,瞬間炸開了鍋。

當天收盤,阿里巴巴美股股價為76.74美元/股,總市值為1951.82億美元,算下來只比拼多多高出了近100億美元。

有員工感嘆:此刻難眠,也不敢想,那個看不起眼的砍一刀,快成老大哥了。

隨着“蓋樓”的人越來越多,很久沒在內網發言的馬雲,都站出來回覆了:

我更堅信阿里會變,阿里會改,所有偉大的公司都誕生在冬天裏。

前段時間,阿里巴巴負面消息纏身,股價跌得確實厲害。

11月16日,阿里披露2024財年Q2財報(即2023年9月30日為止的前三個月):該季度,阿里實現營收2247.9億元,同比增長9%,環比下跌4%。

其中營收佔比常年50%左右的淘天集團,單季度營收976億,同比增長4%。

對比上季度1150億元的營收,12%的同比增長,收縮明顯。

同時,被視為阿里“第二增長曲線”的雲智能集團,季度營收276.48億元,同比增長2%,已經成為阿里內部,業績增長最緩慢的業務板塊。

要知道,在2018年前,阿里雲的年收入增速在101%,曾創造了連續第12個季度,規模翻倍增長的神話。

阿里業績增長最重要的兩架馬車失速,然而壞消息還沒完。

自打年初馬雲回國,宣佈業務“一拆六”後,阿里各業績板塊,能否成功上市, 就成為了市場關注的焦點。

但根據2024財年Q2財報披露:

被寄予最大期望的阿里雲,因為美國近期擴大了對先進計算芯片出口的限制,上市計劃已經被緊急叫停。

最可能實現IPO的盒馬,也因為估值問題被暫時擱置。

本來阿里業績不佳,兩個IPO被暫緩,市場情緒已經偏向負面。

結果當天,又有消息傳出稱“馬雲計劃減持公司股票”,阿里股價直接出現閃崩。

11月17日,業績發佈第二天,阿里美股報收79.11美元/股,跌幅達到9.14%,一夜之間市值蒸發近1468.39億人民幣,股吧裏哀聲哉道。

隨後的一段時間裏,阿里的股價,也一直保持在76美元/股上下浮動。

有專業人士分析,市場對於阿里信心遲遲不能恢復,決定性因素在於:

阿里主營電商業務的疲軟。

最近幾年,以拼多多為首的新電商勢力加速崛起,淘寶、京東這樣的老牌電商,壓力很大,地位也越來越不穩了。

不過,有意思的是,在阿里整體增速滑坡之際,有一個業績板塊卻跑出了別樣曲線,它就是:

菜鳥。

阿里財報數據顯示,菜鳥集團季度營收達到了228.23億元人民幣,同比增長25%,在阿里各板塊中,增速第一。

阿里近期3個IPO計劃中,菜鳥也是唯一繼續順利推進上市的業務集團。

有網友打趣,阿里巴巴要想實現增長,菜鳥就成了:

全村的希望。

2

阿里業績會後的電話會議裏,有媒體對菜鳥IPO提出了質疑,剛從張勇手裏接棒,擔任集團總裁的蔡崇信,則淡定表示:

我們對菜鳥業務的基本面,充滿信心。

菜鳥最大的基本面,其實就是阿里的電商體系。

菜鳥2013年成立,國內電商正處於淘寶、京東兩強爭霸的關鍵時期。

那時巨頭們已經將價格、品類捲了個遍,剩下的只能卷服務,快遞業務,自然成了最好的選擇之一。

但是,快遞物流屬於重資產、高投入行業,需要長時間佈局。

京東憑藉佈局優勢,率先在2013年建成了1000個配送站,推出急速達服務,覆蓋全國1000個區縣,京東物流也成為了京東上市時最大的賣點。

阿里在這方面已經丟了先手。

於是,菜鳥網絡成立了。

通過和國內“三通一達”合作,菜鳥用整合渠道的方式,借力殺入了快遞領域。

當時天貓、淘寶等阿里內部業務,佔菜鳥總業績的5成以上,有集團保障訂單,菜鳥開啓了業績狂奔。

2013年-2022年,淘寶銷售額從352億元,迅速成長至8530億,翻了近24倍。

菜鳥則背靠淘寶天貓一同成長,用短短10年時間,將營收做到了556.81億。

在如今的快遞江湖中,以”三通一達“為代表的菜鳥系,已經成為影響力最大的一個。

但是菜鳥的問題,也非常明顯:

對阿里巴巴的依賴,太重了。

從財報數據來看,菜鳥的營收大頭,主要來自進、出口供應鏈服務、菜鳥裹裹(包裹遞送),以及“智選倉配”等行業供應鏈解決方案。

我們熟知的菜鳥驛站,佔比反而不是很高。

佔比大頭的業務中,進、出口供應鏈服務,主要要依靠阿里集團提供訂單,菜鳥裹裹主要針對天貓淘寶商家。

據菜鳥招股書數據,2021-2023財年,菜鳥來自集團內部的收入,分別佔菜鳥總收入的29.2%、30.8%、28.2%及29.7%。

也就是説,如今菜鳥最大的客户,仍是阿里巴巴。

如果菜鳥想要成功IPO,首先要解決的就是一道平衡難題:

既要與阿里保持距離,形成獨立,又不能獨立得太狠,否則訂單的穩定性就會喪失。

同時,雖然菜鳥的營收一路高歌,但直到阿里2023財年,才實現非國際財務報告準則調整後盈利。

也就是説:

菜鳥對阿里輸血的依賴程度,也不輕。

如今,阿里整體業績增速放緩,對內的輸血能力在下滑。

未來,菜鳥能否繼續保持高速增長,體現公司價值,也是IPO時,不得不面臨的問題。

一邊是大家對菜鳥業績增長的期待,一邊是IPO必要的業務結構調整,此時的菜鳥壓力山大。

3

菜鳥也意識到了業務獨立程度方面的問題,給出的解決方案是:

做大業務盤子。

盤子足夠大,自然能夠稀釋集團業務佔比,而觸手足夠多,也能增加公司價值方便 IPO,一箭雙鵰。

今年六月,獨立的菜鳥,公佈了一件大事,成立快遞業務部門——菜鳥速遞。

早在菜鳥成立之初,馬雲就曾直言:

阿里巴巴絕對不會做快遞業務。

主要原因,就是快遞行業太卷,投入成本巨大。

菜鳥速遞消息剛出的時候,就有不少網友質疑打臉。而且當時菜鳥剛剛實現盈利,是否有財力做快遞業務,也是未知數。

更重要的是,菜鳥過去更多是整合商的身份,做起快遞沒什麼經驗:

真的只是個菜鳥。

國內如今的快遞格局,可以用“三足鼎立”來形容:一是菜鳥系的三通一達,二是京東旗下的京東速遞,三是獨立運營的順豐快遞。

按照菜鳥的説法,菜鳥速遞看重派件的時效性和用户體驗,這樣的方向,無疑是闖入了京東和順豐的地盤。

如今的京東,經營1500座倉庫、1.8萬個配送網點、自有配送人員近30萬,城牆已經非常牢固。

順豐也通過長時間佈局,在快運、冷鏈、同城、供應鏈等多個領域形成了規模和口碑。

這意味着:

菜鳥速遞,如果想要在集團業務外,尋找突破點,實際上非常困難。

而且國內快遞業務,也不是菜鳥的終極目標。

菜鳥集團表示,菜鳥速遞將開啓國際物流業務,依靠阿里在全球佈局的物流網絡,分一杯跨境物流的羹。

其實,菜鳥的國際物流收入,佔比一直很高,2023年第一季度佔總收入比例47.4%,甚至比國內收入還高。

但和國內一樣,菜鳥也是扮演着工具人的角色,主要是為阿里跨境電商板塊,提供偏向供應鏈方向的支持。

殺入海外,除了缺乏直接操刀的經驗,菜鳥速遞還將直面一個更加瘋狂的對手:

極兔。

如今,包括拼多多海外版Temu、抖音海外版TikTok,以及被稱為“超級獨角獸”的Shein在內,中國的出海四小龍,有三家都是極兔的深度合作者。

極兔能在快遞行業站穩腳跟,靠的是燒錢。在業內,極兔也有個外號,叫:

拼多多快遞版。

比如,一般來説快遞行業公認的成本價是1.4元/單,“三通一達”普遍定價1.5-1.8元/單,極兔速遞給出的補貼價格則是1.2-1.3元/單。

甚至對一些大單量客户,極兔可以提供低至0.8-1.0元/單的價格。

這種匪氣十足的打法,在極兔內部甚至已經形成了一種文化。

10月27日,極兔剛剛在港交所上市。公司創始人、最大股東李傑在公司發表講話時直言:

我們在每個國家都是“土匪”,要麼開疆拓土,要麼搶佔別人的市場份額…….

換一個角度來看,如今跨境電商,其實也很卷。

尤其是拼多多出海後,Temu低價打法已經形成了席捲全球的勢頭,幾乎所有的出海電商,生存空間都被擠壓得很小了。

其中也包括速遞業務未來主要訂單來源——阿里電商海外板塊在內。

想在海外做出成績,菜鳥速遞同樣困難重重。

4

成為阿里“全村希望”的菜鳥,為了IPO正在艱難前行,更高的業績要求,更強的行業對手,菜鳥身上的壓力,越來越大了。

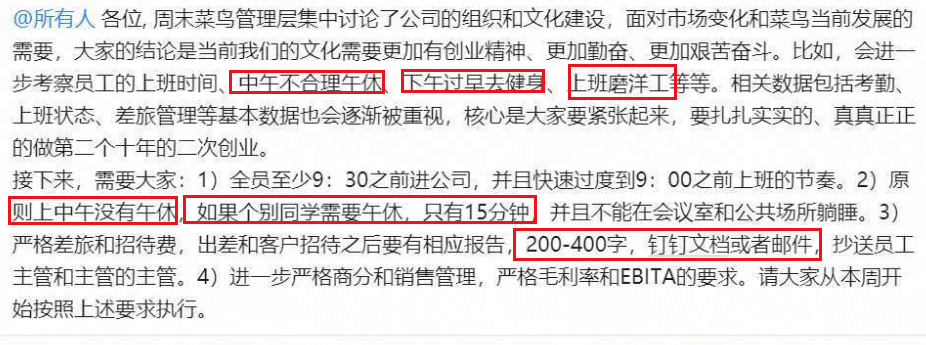

這一點,菜鳥的員工們感受頗深。

自打菜鳥業務獨立之後,就有不少菜鳥員工在小紅書上吐槽:

公司的福利制度就越來越差了,甚至取消了員工的午休時間。

行業越來越卷,大廠們明爭暗鬥,除了努力搶佔用户時間,還在不斷努力搶佔員工的時間。

果然,金錢永不眠。