告別虛假繁榮,黑芝麻智能能否搭上自動駕駛的便車?_風聞

探客出行-昨天 14:46

出品 | 探客出行

作者 | 廖鴻傑

編輯 | 馮羽

美編 | 倩倩

審核 | 頌文

黑芝麻智能距離衝刺“自動駕駛芯片第一股”又近了一步。

日前,據證監會網站公告,已收到自動駕駛芯片公司黑芝麻智能在境外發行上市的備案材料。公告顯示,黑芝麻智能將發行不超過6201.03萬股境外上市普通股並在香港聯合交易所上市。

幾天後,工信部聯合四部委印發《關於開展智能網聯汽車准入和上路通行試點工作的通知》稱,將以白名單准入的方式推進L3和L4級自動駕駛的落地。

L3級自動駕駛的提前落地,也無意間助推了黑芝麻智能的上市之路。

黑芝麻智能在接受媒體採訪時表示,今年,公司定位由“自動駕駛計算芯片的引領者”升級為“智能汽車計算芯片的引領者”,並傳遞了對智能汽車產業的信心和深耕於此的決心。

“站在風口,豬都能飛”,黑芝麻智能在自動駕駛計算芯片領域已經深耕6年有餘,還獲得了諸多投資機構和車企客户的支持。

隨着自動駕駛提前到來,“國產化替代”勢在必行,黑芝麻智能熬過寒冬衝刺行業第一股,是自身實力的體現。但面對算力芯片巨頭的壟斷,黑芝麻智能又該如何穩住自己的市場定位,同時儘快止損、為國產智能汽車芯片行業指明方向?

1、告別“虛假繁榮”“領先的車規級智能汽車計算芯片,及基於芯片的解決方案供應商”,這是黑芝麻智能給自己的企業定位。

2016年成立的黑芝麻智能,兩年後便搭上了全球最大汽車零部件供應商博世的快車,達成了與博世的合作。隨後,又吸引了來自上汽、小米、騰訊、博世、吉利、一汽和東風等互聯網企業或汽車製造商及相關機構投資,還聚集了上汽、一汽、東風、江淮等整車生產商的客户資源。

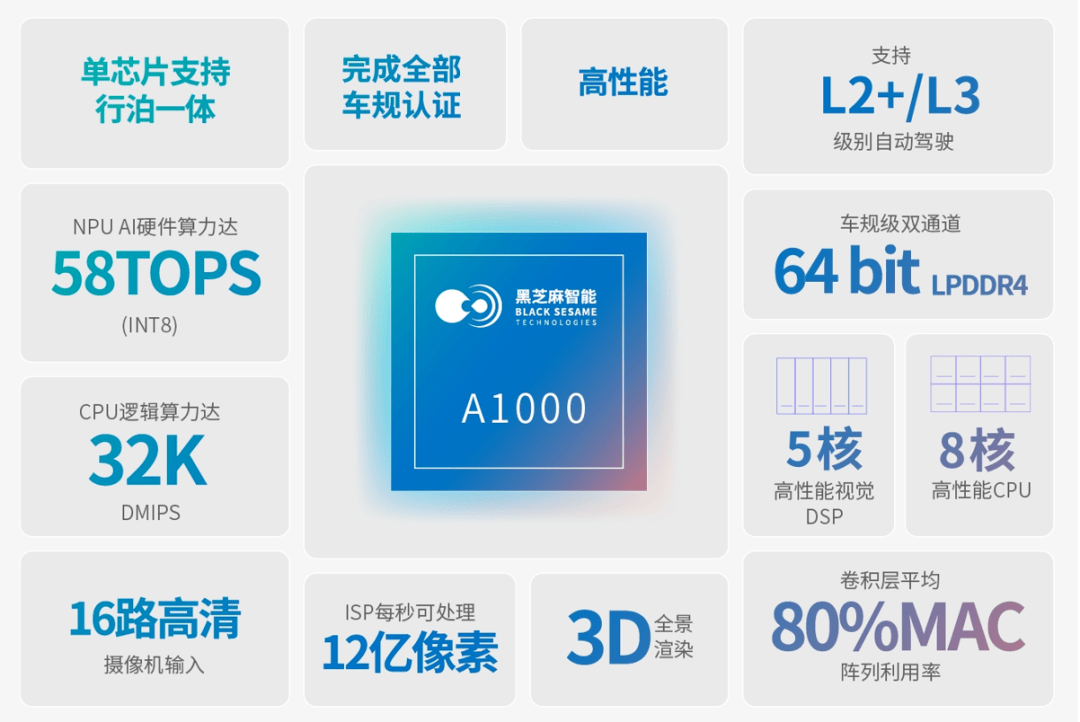

例如,已實現量產並裝車的億咖通·天穹Pro智能駕駛計算平台,便是集成了黑芝麻智能的華山2號A1000車規級智能駕駛SoC,其單顆芯片的峯值算力可達58 TOPS,支持L2+/L3級別自動駕駛,可為車輛提供包括高速NOA領航駕駛輔助在內的20多項ADAS功能開發。

(圖 / 億咖通微信公眾號)

此外,一汽、東風和吉利等車企也搭載了由黑芝麻智能提供的華山2號A1000 和A1000L SoC,同時,黑芝麻智能還聯合百度開展了基於華山2號A1000 SoC的自動駕駛產品開發。

這也意味着,黑芝麻智能的技術研發有機構願意提供資金的支持,生產出來的產品還有人願意買單。

但看似兩頭不缺的黑芝麻智能,近兩年來在融資進度上卻有些不盡如人意。

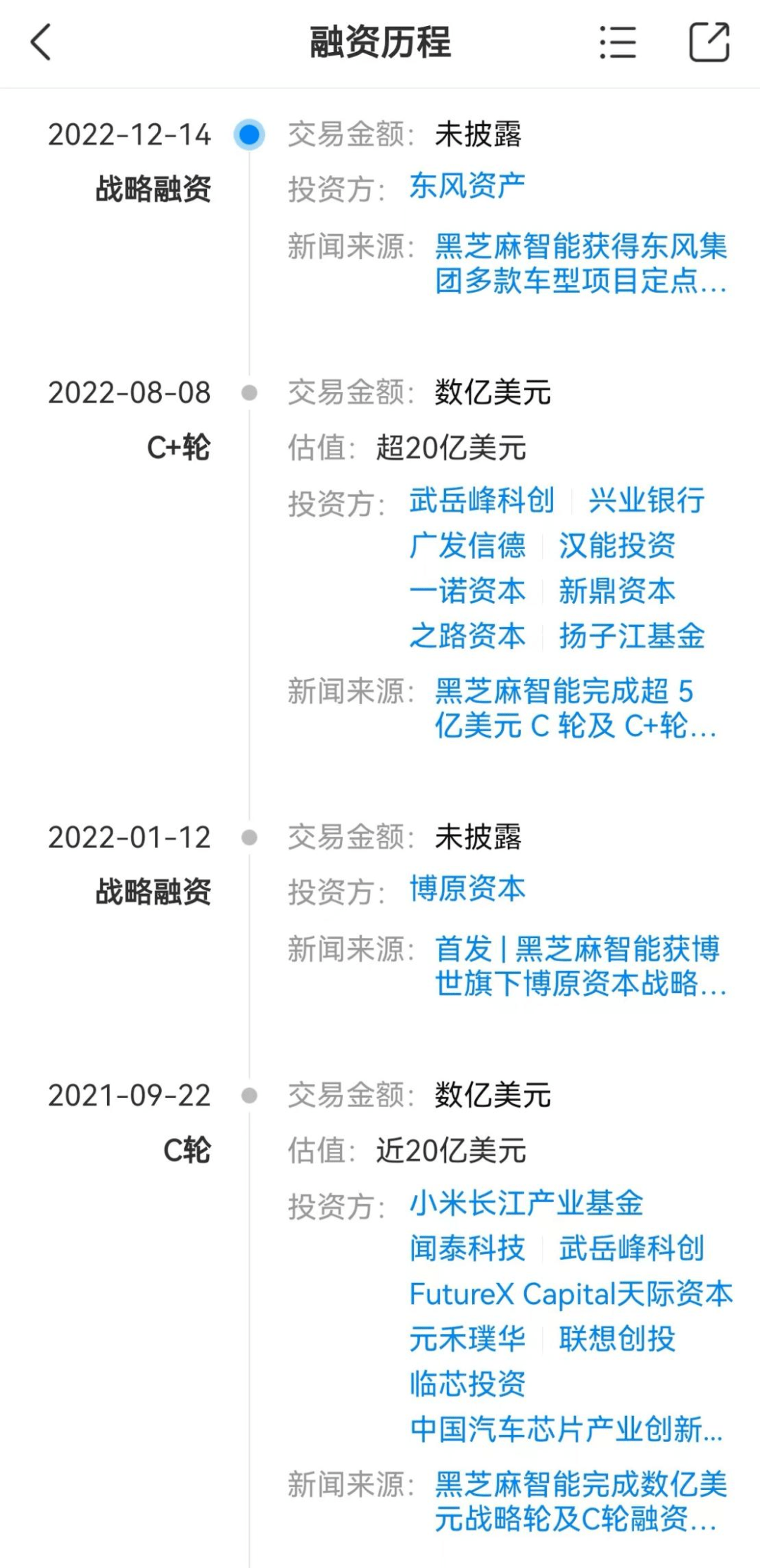

「探客出行」從天眼查發現,黑芝麻智能曾在2021年9月獲得了數億美元的C輪融資,投後估值“近20億美元”。然而到了2022年8月的C+輪融資時,同樣獲得數億美元的資金支持,但其投後估值僅為“超20億美元”。

從近幾次融資的時間節點來看,黑芝麻智能在融資的節奏上明顯加快了步伐,然而前後估值卻僅是從“近20億美元”到“超20億美元”。

拿了這麼多的錢,估值卻沒有多大的變化,顯然,這是黑芝麻智能的不得已之舉。

(圖 / 天眼查APP)

這也是近乎所有互聯網科技類創業公司的一貫通病——市場過熱時,處在行業風口上的企業估值普遍虛高,一旦行業遇冷或產品力跟不上技術迭代就會產生“泡沫”。

「探客出行」曾在《騰訊向左,阿里向右,蘑菇車聯矇眼狂奔》文章中提到,在2021年國內自動駕駛行業累計發生投資事件124起,被投企業累計獲得融資額超760億元。但在2022年累計125起的投資數量下,被投企業的總融資金額僅有205億元,不到上年的27%。

尤其進入到了2023年,自動駕駛行業“擠泡沫”的舉動表現得更加明顯:

2023年5月,阿里迎來成立以來最大規模的組織架構調整,曾肩負基礎科學和創新技術研究的達摩院被解散,旗下核心業務之一自動駕駛全部併入菜鳥,且明確將不再保留任何業務和團隊。

2023年8月,滴滴宣佈和小鵬達成戰略合作,小鵬將收購滴滴旗下的智能電動汽車項目相關資產及研發能力,滴滴轉而成為小鵬汽車的戰略股東。

2023年11月,位於舊金山的知名自動駕駛公司Cruise因一次事故導致自動駕駛汽車業務暫停,Cruise創始人兼首席執行官凱爾·沃格特無奈宣佈辭職。

種種事件集中爆發,看似偶然也有其特殊的歷史背景,即自動駕駛技術從“空想”走向“落地”,L3級自動駕駛的“提前到來”,迫使行業進入到了加速“去泡沫化”的新階段。

2、自動駕駛加速落地眾所周知,當前所有自動駕駛相關的技術都是依託於新能源汽車的智能化進展,而中國市場承擔了全球近70%的新能源汽車銷量,在汽車的智能化領域做得最好的莫過於國內的造車新勢力、新品牌和新玩家。

(圖 / 攝圖網,基於VRF協議)

換言之,在一定程度上來講,中國市場對自動駕駛的態度,將決定着全球自動駕駛行業的發展走向。

值得慶幸的是,近日,工信部聯合公安部、住建部和交通部印發《關於開展智能網聯汽車准入和上路通行試點工作的通知》(下稱“《通知》”),明確將以白名單准入的方式對具備量產條件的智能汽車開展自動駕駛的試點落地工作。

《通知》還提出,對取得准入資格的汽車產品,在限定區域內開展L3(有條件自動駕駛)和L4(高度自動駕駛)級自動駕駛試點,且所涉及的車輛需要滿足主管部門的運營資質和管理要求。

簡單理解就是:一、最高層已經明確智能網聯汽車將會有節奏地開展自動駕駛的試點工作;二、試點項目依然需要經過嚴格的報備審批和安全管理。

這也就意味着,L3以及更高級別的自動駕駛來得可能會比預想中要早。既沒有一刀切的“激進式”放開,卻也指明瞭自動駕駛的可行方向。同時還助推了智能汽車自動駕駛的發展路線,更是間接地否認了一些關於自動駕駛“不可能”和“不允許”的聲音。

中國道路複雜,出行方式的多樣化,被全行業認為不利於自動駕駛的落地。於是一些“投機者”高談闊論大講PPT,暢想美好未來,從而幫助他們在資本市場大筆撈錢,甚至有汽車廠商親自下海自導自演,用自產自銷的方式參與到資本投機的遊戲中來。

如今當行業加速擠出泡沫,自動駕駛從“空想”走向“落地”,也給黑芝麻智能吃下了一顆定心丸。

3、被壟斷的算力市場****行業迴歸現實,要想“出淤泥而不染”就得拿出像樣的技術成果,來證明自己的估值是有其合理的支撐依據,而不是紙上談兵空講PPT,暢想遙遠的無人化未來。

好在,黑芝麻智能在這個寒冬拿出了華山系列和武當系列的算力芯片,並通過億咖通實現了量產裝車。

更值得認可的一點是,黑芝麻智能在這個冬去春來之際,向港交所遞交招股書,也相當於公開了所有的經營狀況和財務業績。

黑芝麻智能也成了港交所上市規則第18C章(2023年3月31日港交所在上市規則中增加了,允許無收入,無利潤的新一代信息技術、先進硬件、先進材料、新能源及節能環保等五大特專科技型企業赴港上市)生效後的首家基於此規則上市的企業。

如果依照18C章上市規則,也就默認了黑芝麻智能的財務業績表現並不理想,但企業所在領域卻有着可觀的發展前景和增長空間。

招股書顯示,2022年黑芝麻智能營業收入約1.65億元,相比上年增加了1.05億元;淨利潤虧損27.54億元,虧損比上年擴大了3.97億元。三年累計營收約2.80億元,累計虧損達58.71億元。

其中,有超八成收入是依靠自動駕駛產品及解決方案獲得的,主要包括自動駕駛SoC以及支持L2級至L3級汽車自動化的自動駕駛軟件和硬件。

這也意味着影響黑芝麻智能創收的關鍵在自動駕駛的落地,而今“智能網聯汽車准入和上路通行試點”的落地,或許能加速自動駕駛業務的發展,從而改變創收難、虧損大的問題。

然而在有着壟斷者存在的領域,先發優勢和規模優勢就如同一堵牆,是後入局和破局者望其項背的存在。

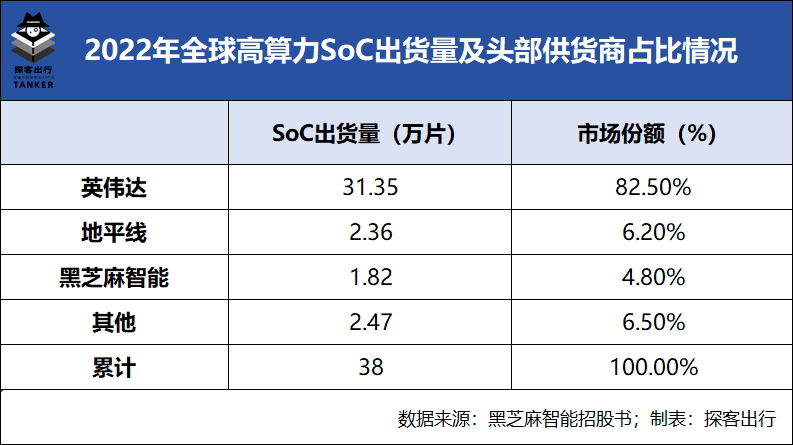

黑芝麻智能招股書顯示,2022年全球高算力SoC出貨量約38萬片,黑芝麻智能的高算力SoC出貨量僅次於英偉達和地平線,位居全球第三。但從1.82萬片的出貨量和4.80%市場份額來看,這個行業第三多少顯得有些尷尬。

畢竟,僅英偉達一家就貢獻了31.35萬片的出貨量,扛起了82.50%的市場份額,近乎壟斷了整個高算力SoC市場。

面對西方“技術卡脖子”和“芯片禁令”的壓力下,“國產化替代”一直都是諸多科技型企業努力的方向,這也成了重新劃分市場的最好機遇。

回頭來看公司背後的一汽、東風、上汽等支持者,可見黑芝麻智能的車企客户和投資機構資源強大,但要在車規級智能芯片領域打破市場頭部企業的壟斷,更多的是需要市場的認可,而非政策方向上的扶持。

4、結語黑芝麻智能以專注於計算平台和智能算法穿越行業寒冬,憑藉着華山和武當系列SoC立足高算力自動駕駛SoC市場。但未來如何破局市場寡頭的壟斷,如何實現創收,如何從止虧到實現盈利,都是一個大大的未知數。

畢竟,“國產化替代”和L3級自動駕駛的落地是否會助力黑芝麻智能登陸資本市場、打破市場格局固化還需要用產品去驗證才行。

*文中題圖來自:攝圖網,基於VRF協議。