拼多多賺錢更難了,利潤率持續下滑_風聞

不二研究-12-01 19:16

國內的電商圈又一次見證歷史。

11月29日,拼多多盤中漲超4%,市值到達1924億美元,首次超過阿里巴巴,成為美股市值最大中概股。

前一日,拼多多(NASDAQ:PDD)公佈了2023年三季報,儘管營收和淨利潤雙增,但業績增長背後暗藏隱憂。

「不二研究」據拼多多三季報發現:今年三季度,拼多多的淨利潤率下滑至29.21%。目前,拼多多主要面臨淨利潤率下滑,銷售及營銷成本過高等問題,在「不二研究」看來,這主要是由於拼多多的Temu業務處於開拓期,高額的海外營銷和運輸費用侵蝕了其淨利潤;與此同時,阿里、京東等電商平台的內卷也在不斷加劇。

拼多多是一家中國移動互聯網的主流電子商務應用產品平台,專注於C2M拼團購物的第三方社交電商平台。

財報公佈次日,拼多多美股開盤即漲超18%,當日(11月29日)報收139美元/股。截至12月1日美股收盤,拼多多報收147.44美元/股,對應總市值1959億美元(約摺合人民幣1398億元);對比2021年2月的市值高點2450.20億美元,其市值已經蒸發491.2億美元。

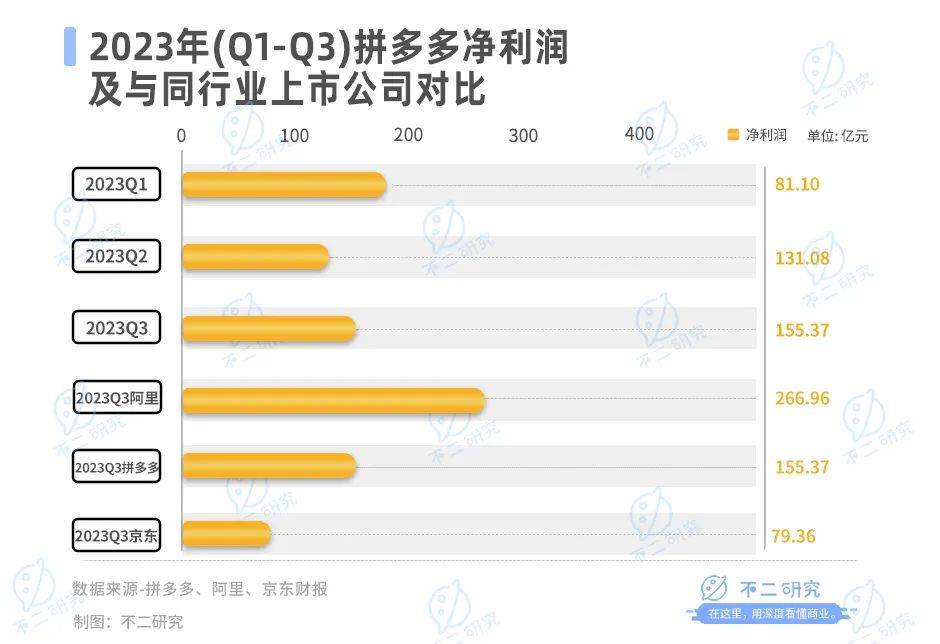

「不二研究」據其三季報發現:今年前三季度,拼多多的總營收為688.404億元,同比增加93.9%;同期,歸母淨利潤155.37億元,同比增長47%。

2023年Q3,拼多多銷售及營銷費用為217.485億元,同比增加55.0%,為近5個季度以來營銷費用的最高值。

此前11月的一篇舊文中(《高增長神話破滅,拼多多的盡頭是“拼夕夕”?》),我們聚焦於拼多多高增長神話破滅,且面臨活躍買家和GMV增長的困境。

時至今日,拼多多不僅面臨淨利潤率下滑,銷售及營銷成本過高等問題未解,且直面阿里、京東等電商平台的挑戰。

隨着跨境電商平台內卷加劇,Temu能否成為下一個拼多多?由此,「不二研究」更新了12月舊文的部分數據和圖表,以下Enjoy:

出海一年,Temu站上C位。

據拼多多2023三季度顯示:2023年Q3,其總營收688.404億元,較去年同期的355億元增長93.9%;同期,歸母淨利潤155.37億元,同比增長47%,遠超市場預期。

當互聯網流量紅利等見頂,電商內卷大潮下,起家於“五環外”的拼多多仍面臨淨利潤率下滑的困境。

電商內卷、巨頭圍剿,Temu能否成為下一個拼多多?

高增長背後,隱憂漸顯

拼多多的故事,始於阿里京東已成巨頭的2015年。

彼時,師從“中國巴菲特”段永平的黃崢,在社羣水果拼團中覓得新的商機,推出綜合性社交電商拼多多。

依靠微信生態的用户裂變,拼多多甫一創辦便飛速成長,上線一年日訂單就超過百萬,月GMV超過10億。短短三年後便登陸美國納斯達克。

拼多多掌握為淘系所疏忽的低價產品供應鏈,打出完全差異化競爭,硬是在阿里和京東兩大電商巨頭之間,闖出了一條新路,躋身中國電商的重要一極。

但隨着2021年3月黃崢的“退位”,陳磊帶領下的拼多多已經進入新的發展時期。在2022年下半年,拼多多進一步深耕農業品類,同時也在積極尋找出海新機會。

2022年9月,拼多多正式推出Temu,以1美元~10美元的超低單品價格,將國內製造企業生產的日常生活用品銷往海外,首站選在美國。

根據Q3財報數據,拼多多今年第三季度總營收為688.4億元。2023年Q1—Q3營收分別為376.37億元、522.81億元和688.4億元,環比增長-5.48%、-28.01%和31.67%,可見拼多多的營收已連續三個季度處於增長的狀態。

Q3業績同比於2022年Q3營收355.05億元,增長率為47.25%,同樣低於今年前兩季度的同比增速。

不過拼多多的營收體量在電商同行中並不算大。Q3財報顯示:2023年第三季度,京東實現收入2477.0億元,同比增長1.70%;阿里巴巴實現營收2247.9億元,同比增長9.00%;唯品會營收167.7億元,同比增長3.5%。

繼2021年Q2首次實現盈利後,今年Q3拼多多仍保持盈利狀態。根據財報數據,2023年Q1—Q3淨利潤分別為81.10億、131.08億和155.37億元,其中第三季度淨利潤為155.37億元,去年同期淨利潤105.88億元。

縱觀其他同行競對,阿里表現相對優秀,而京東略超市場預期:阿里Q3淨利潤為266.96億元,同比由虧轉盈;京東Q3淨利潤為79.36億元,同比增長33.09%,去年同期為59.63億元。

營銷費用的增加也曾是Q3利潤率下滑的重要原因。財報顯示,拼多多Q3銷售及營銷費用為217.485億元,而今年Q2為175.422億元,去年同期為140.48億元。Q3為近5個季度以來營銷費用的最高值。

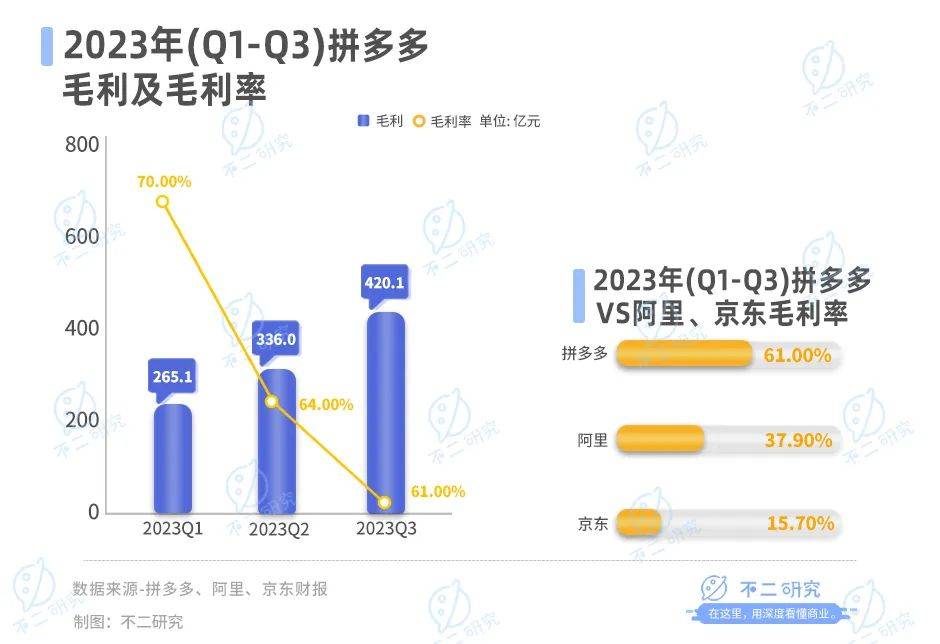

在毛利方面,財報數據顯示2023年Q1—Q3拼多多毛利分別為265.1億、336.0億和420.1億元,大體在波動中延續上漲趨勢。

2023年Q1—Q3拼多多毛利率分別為70%、64%和61%,毛利率降低到近三年的低點,相對於阿里和京東三季度37.9%和15.7%的毛利率,拼多多的毛利率水平顯然極具競爭力。

從目前的業績來看,雖然拼多多的營收和淨利潤遠超市場預期,但淨利增速遠低於營收增速,且依然未擺脱燒錢換增長的策略。

Temu挑起拼多多大梁?

根據拼多多發佈的三季報,拼多多的營業收入主要由在線營銷服務及其他服務、交易服務兩部分構成。其中,在線營銷服務及其他服務是拼多多最主要的收入來源,而交易服務收入已成為三季度最關鍵的增長點。

Q3財報顯示,2023年Q3,拼多多在線營銷服務及其他服務的營業收入396.88億元,同比增長39.0%,主要來自商家的廣告收入;交易服務為291.53億元,同比增長315%,主要來自於包括多多買菜佣金收入、Temu收入以及部分百億補貼的佣金收入,其中Temu的營收貢獻是關鍵增長點。

2022年9月,拼多多的跨境業務上線,在海外市場推出Temu。雖然拼多多本季度依然未公佈任何關於Temu的營收、成本、營銷投入的數據。

但截至2023年三季度,Temu已進入北美、澳洲、歐洲、亞洲等40多個國家和地區,每天出口包裹量超過40萬個,日均貨重達600噸左右。據36氪報道,今年第三季度Temu的銷售額已經突破50億美金,或能超額完成年度150億美金的GMV(商品交易總額)目標。

對於營收大幅增長的原因,拼多多財務副總裁劉珺在財報電話會上表示,目前跨境業務仍處於非常早期的階段,平台的許多舉措都處於定製階段,團隊正在瞭解不同的市場和消費者需求,這將是一個具有挑戰性的迭代過程。

跨境電商業務正支撐起拼多多的第二條增長曲線。

長橋海豚投研根據拼多多市場上的信息推測,拼多多Temu業務的月GMV已經做到接近30億美金,三季度海豚君粗略估算它的海外GMV可能是已經有60多億美金。

▲圖源:freepik

然而,在營收及GMV暴增的同時,拼多多Temu業務的佈局也導致投入成本和運營開支有所增加。財報顯示,2023Q3拼多多總營收成本為268.3億元,同比增長262%;銷售及營銷費用同比增長54.8%,主要由於促銷和廣告活動支出增加。

為了推動銷售和用户增長,拼多多在今年三季度推出了“夏季狂歡節”“多多豐收館”“國貨節”“多多讀書月”等系列促銷活動。

值得注意的是,拼多多在財報電話會議上特別提到,“國貨節”活動邀請了數十家國貨品牌參與百億補貼直播間,這一活動旨在補齊直播業務、提高商家收入、提升平台營銷收入;與此同時,拼多多在站內加強了對直播業務的扶持,並在站外大量投放KOL、KOC以吸引更多消費者提高客單價。

隨着跨境電商賽道的競爭加劇,Temu業務燒錢之路仍在繼續,未來仍將面臨更多挑戰。

重倉農研、難逃圍剿

當互聯網流量紅利等見頂,平台電商似乎告別高利潤、高增長時代,但競爭遠未結束。

起步於“五環外”的拼多多、自稱“腿上有泥”的新電商;在電商內卷大潮下,它選擇“務農”突圍。

2021年8月,拼多多設立了“百億農研專項”,並宣佈將未來的利潤優先投入該專項,以推動農業科技的普惠。這一專項計劃針對高質量消費、高質量供給和高質量生態三個方面進行發力。

▲圖源:freepik

據財報顯示,今年三季度,拼多多的“農雲行動”聚焦於江蘇大閘蟹、西北水果等農業產區,繼續圍繞數字化農產帶進行建設。同時,拼多多還助力了一批如90後金融碩士、85後村主任等有志於農業的青年人在鄉村振興中發揮關鍵作用。

「不二研究」發現,農業研發所需要的大量資金、人力投入也將使得拼多多的業績承壓。向來以“病毒式”營銷獲客而聞名的拼多多,在三季度繼續加碼科研投入。

據財報顯示,今年Q1—Q3,拼多多的研發費用分別為25.10億、27.34億和28.50億元,同比分別增長-6.07%、5.63%、5.50%,主要用於科技投入,以及農業科技、供應鏈科技和整體的核心研發。

在「不二研究」看來,由於農產品“小批量、季節性、非標準”,且農村物流 “最後一公里”尚未完全打通;在農產品價格“天花板”壓頂和生產成本“地板”抬升的雙重製約下,拼多多來自“務農”的預期增量需要一段時間去驗證,也不排除淪為“空中樓閣”的可能。

不僅如此,互聯網“務農”賽道也越來越擁擠:阿里農資電商、科技振興鄉村、阿里雲ET農業大腦等實施多年;快手、抖音從直播電商賽道切入,鼓勵農村電商發展;美團佈局智慧農業;網易忙着跨界養豬……

電商內卷大潮下,下沉市場終成紅海;拼多多的“五環跟腳”面臨互聯網巨頭的多方圍剿。

一方面,淘寶、京東等電商平台持續圍攻下沉市場,與拼多多用户羣已有較大重合;另一方面,抖音、快手等自帶流量的短視頻平台勢頭強勁,形成內容、電商和流量的良性循環,邏輯上更具吸引力。

▲圖源:freepik

崛起於低線下沉市場,拼多多的核心護城河也在此,其不僅需要維護價格敏感人羣的基本盤;同時也亟需提升平台品類豐富度、產品品質,滿足用户更高需求。不過,價格與品質通常難以兼顧,拼多多需要在此間尋求平衡。

重重圍剿之下,拼多多重倉押注農業與科研,或許已是承壓下行時最具可行性的方案。但是,能否突圍尚待時間驗證。

能否再造下一個高增長神話?

在剛剛過去的雙11,電商平台戰火比往年更加激烈。

目前,拼多多主要面臨淨利潤率下滑,銷售及營銷成本過高等問題,在「不二研究」看來,這主要是由於拼多多的Temu業務處於開拓期,高額的海外營銷和運輸費用侵蝕了其淨利潤;與此同時,阿里、京東等電商平台的內卷也在不斷加劇。

隨着跨境電商平台內卷加劇,Temu能否成為下一個拼多多?

本文部分參考資料:

1.《拼多多業績暴增,市值逼近阿里》,界面新聞

2.《全球“新窮人”,撐起拼多多》,商業數據派

3.《拼多多最新財報:Q3營收688.4億,搶佔海外消費旺季》,國是直通車

4.《Temu生猛:拼多多的新增長引擎》,好看商業

作者 | 藝馨 祿存

排版 | Cathy

監製 | Yoda

出品 | 不二研究