400電話服務商再闖北交所,商客通續訂量下降、九成推廣費投百度_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)12-01 21:50

出品 | 子彈財經

作者 | 左星月

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

400電話是專為企事業單位設計的全國範圍內號碼統一的虛擬電話總機,可綁定多個電話,適合作為企業門户號碼。

400電話誕生於20世紀80年代的美國,2000年之後在我國出現。一經推出,就受到企業用户的廣泛歡迎。

2009年,商客通尚景科技(上海)股份有限公司(以下簡稱“商客通”)於上海成立,開始開發400電話增值功能,並佈局研發自有SaaS平台。

早在2023年6月,商客通向北交所遞交了招股書,後因財務報告超過有效期而中止。2023年10月,在更新財務數據後,商客通恢復上市審核流程。

2023年11月16日,北交所官網公佈了對商客通的第三輪審核問詢函。

據招股書,此次IPO,商客通擬募集資金4.8億元,用於企業智能語音門户系統SaaS平台升級項目、研發中心建設項目以及營銷服務網絡升級與市場推廣建設項目。

目前,商客通存在諸多問題被監管層問詢,包括400號碼運營模式問題,嚴重依賴第三方平台推廣等。此外,實控人還存在大額資金拆借情況。在此背景下,商客通能否順利過關仍是一個未知數。

1、運營模式遭質疑,靠佔客户“便宜”獲高毛利率招股書顯示,商客通是一家企業智能語音門户系統SaaS平台綜合解決方案提供商,基於電信運營商提供的基礎電信服務,為使用以400呼入號碼為主的語音熱線客户提供企業智能語音門户系統SaaS服務。

據悉,以400呼入電話為主的企業級語音熱線,作為企業級用户的有聲名片,主要滿足企業級用户的售前和售後服務熱線需求。商客通為使用400等客服熱線的企業提供智能語音導航(IVR)、智能話務分配(ACD)、來電分析等多項服務。

2020年-2023年前三季度,商客通的營業收入分別為1.84億元、1.93億元、1.94億元和1.40億元;同期歸母淨利潤分別為6052.94萬元、7096.12萬元、8479.84萬元和6210.32萬元。2023年前三季度,公司營業收入和歸母淨利潤同比下降4.45%和0.78%,公司前三季度的業績不佳。

(圖 / wind)

公司採用的銷售模式以直銷為主,經銷為輔。在直銷模式下,商客通以上海為總部,在北京、深圳、廣州等地建立直銷隊伍,藉助網絡推廣、平台宣傳、客户介紹等方式,直接面向企業用户進行銷售。

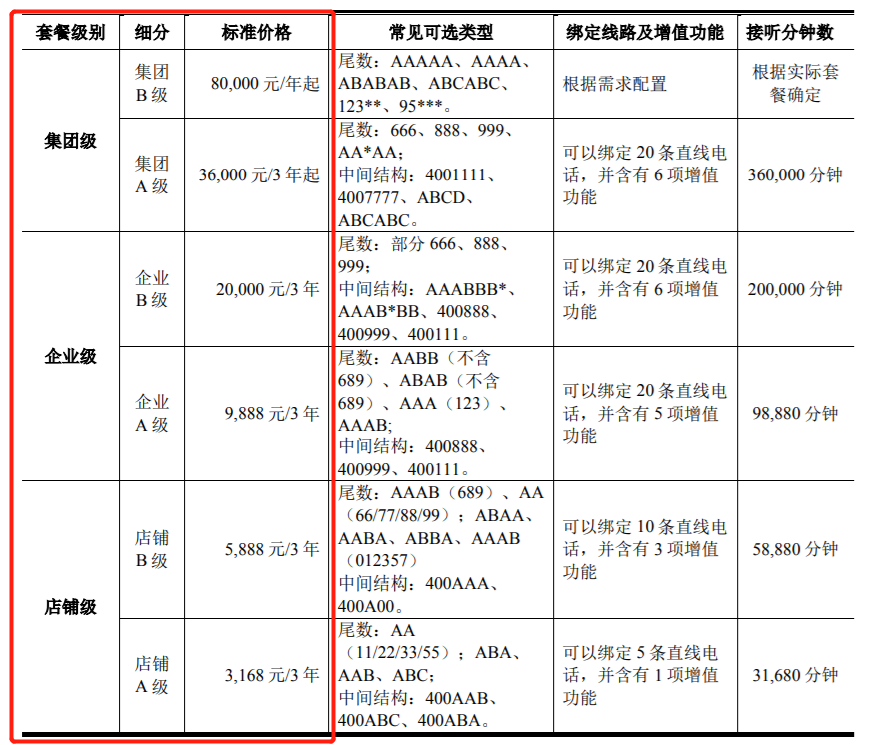

對於直營客户,公司根據不同的套餐內容、號碼類型、通話總量以及增值功能等,制定了具體的分級套餐。套餐分為集團級、企業級和店鋪級,每個級別細分兩個等級。收費最貴的為集團B級,8萬元/年起,而最為便宜的收費套餐為店鋪A級,3168元/3年。收費越便宜,客户得到的增值服務就越少。

(圖 / 商客通第一輪審核問詢回覆函)

在此銷售模式下,商客通的客户較為分散。2020-2022年,公司的前五大客户佔當期營業收入的比例分別為5.22%、4.52%、4.72%。也就是説,公司單個客户的收入佔比較低。此外,由於市面上類似產品同質化程度高,商客通需要付出較大的代價來獲客。

值得一提的是,對於商客通的運營模式,北交所也有所質疑,要求公司説明客户選擇與公司合作,而非直接向電信運營商訂購400電話套餐的原因。

商客通表示,由於三大運營商未直接大力拓展400業務,且提供的傳統400通話服務功能較為基礎。而商客通主要針對有通話需求的中小客户進行銷售。

值得注意的是,在激烈的市場競爭中,商客通獲得了較高的毛利率,而公司的高毛利率主要是依靠客户沒有用完的通話額度而來。

2020年-2022年,商客通主營業務毛利率分別為72.52%、76.76%和75.78%,明顯高於行業可比公司毛利率平均值64.43%、64.50%和65.20%。

(圖 / 商客通招股書)

對於毛利率明顯高於同行公司,商客通解釋稱,公司以套餐形式向客户進行銷售,客户在套餐週期內可使用套餐內的話務套餐,當套餐到期後尚未使用的話務量自動清零,話務量較低的客户由於未完全使用話費額度,因此所沉澱的未使用話務量成為公司經營過程中的利潤。

也就是説,由於客户的實際話務量小於套餐額度,促成了商客通的高毛利率。靠着佔客户“小便宜”保持高毛利率,商客通的解釋難免有些牽強。

2、依賴百度獲客,客户續訂數量下降商客通業績的持續增長與其在銷售上的高投入有直接關係。據悉,公司在線付費獨立企業用户已超15萬個,客户涵蓋汽車、金融、科技等領域。

2020年-2022年,商客通的銷售費用分別為4476.79萬元、4638.09萬元和3414.82萬元,佔營業收入的比例分別為24.37%、24.09%和17.57%。

同期,同行業可比上市公司的銷售費用率均值分別為12.32%、15.65%、17.33%,近年來,商客通的銷售費用率雖然有所下滑,但是仍然高於同行公司水平。

(圖 / 商客通招股書)

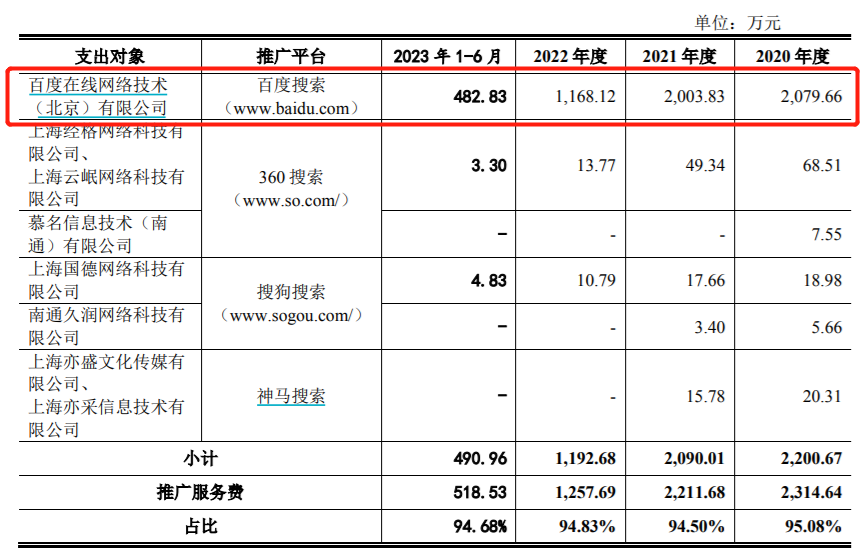

招股書顯示,商客通主要通過百度、360、搜狗以及神馬搜索等搜索引擎進行推廣。客户檢索相關信息時,搜索引擎將會展現公司的相關信息及鏈接,從而吸引潛在客户點擊頁面後形成銷售線索,再由線上及線下銷售團隊與客户進行對接,最終實現合同簽訂。

據瞭解,商客通依據競價單價及推廣平台統計的點擊次數,向推廣平台付費。

2020年-2023年上半年,商客通向百度支付的推廣費用分別為2079.66萬元、2003.83萬元、1168.12萬元、482.83萬元,在公司推廣服務費總額中佔比89.85%、90.6%、92.88%、93.12%。商客通在推廣上對百度搜索依賴度極高。

(圖 / 商客通第一輪審核問詢回覆函)

2022年以來,受宏觀經濟形勢影響,市場整體需求度降低,因此商客通也減少了推廣費用。

2020年-2023年上半年,商客通按照直營新增用户數量計算獲客成本分別為1217.53元、1317.98元、1112.80元和705.77元,獲客成本出現變動的同時,商客通持續獲取訂單的能力也有所下降。

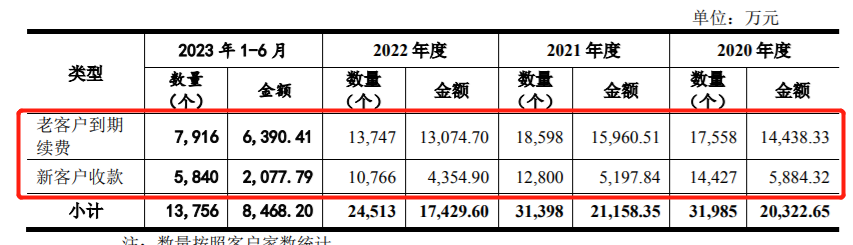

公司通信管理平台銷售收款按照老客户到期續費和新客户收款進行區分。2020年-2023年上半年,公司老客户到期續費數量分別為1.76萬個、1.86萬個、1.37萬個和7916個,續費金額分別為1.44億元、1.6億元、1.31億元和0.64億元。2022年老客户到期續費數量和續費金額均出現下降。

同期,公司新客户收款數量分別為1.44萬個、1.28萬個、1.08萬個和5840個,收款金額分別為0.59億元、0.52億元、0.44億元和0.21億元。2020年-2022年,新客户收款數量和金額呈直線下滑趨勢。

(圖 / 商客通第一輪審核問詢回覆函)

商客通根據市場需求調整推廣投入策略,在市場活躍度較低時適當減少推廣投入,有利於降低獲客成本。但對當期新增客户數量及新客户收款金額存在較大影響,加上老客户續費金額下降,從而將會對公司的整體經營產生不利影響。

3、夫妻檔持股近八成,慷慨拆借資金超兩千萬招股書顯示,商客通成立於2009年4月3日,2016年3月31日公司在全國中小企業股轉系統(俗稱“新三板”)掛牌並公開轉讓,2021年6月7日,公司調入新三板創新層。

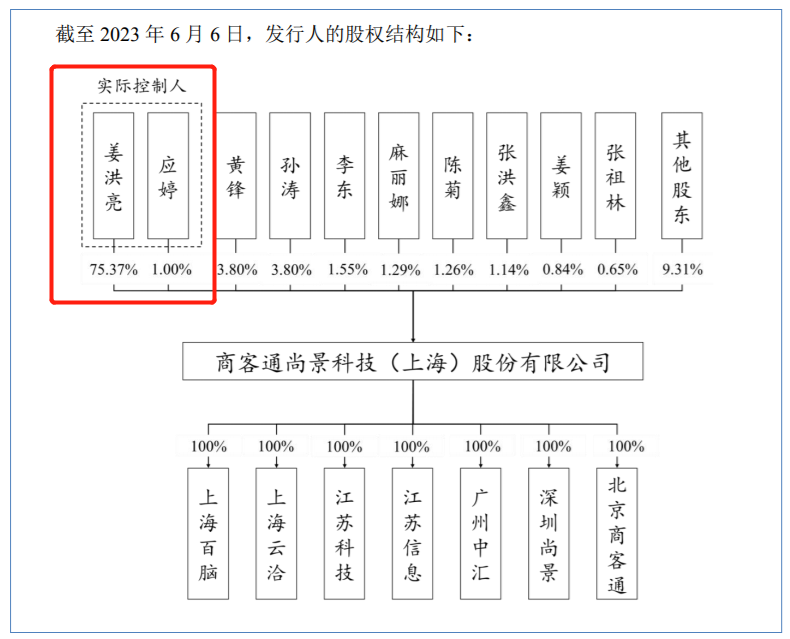

截至招股書籤署,商客通的控股股東姜洪亮,為公司董事長、總經理,持有公司3168.29萬股,佔公司股份比例為75.37%。公司實際控制人為姜洪亮、應婷夫婦,其中,應婷持有42萬股,佔公司股份比例為1%;兩人合計持股比例為76.37%,持股集中。

(圖 / 商客通招股書)

事實上,持股集中、“一股獨大”被視為完善上市公司治理結構的絆腳石。特別是在民營企業中,如若公司實際控制人為某一自然人或者家族,公司治理結構弱點將更加突出。

如果公司內控制度不完善,實際控制人可能憑藉其在公司的地位,對公司治理、經營管理和人事決策等方面實施不利影響,從而可能損害中小股東的利益。

更何況,商客通是一家“夫妻檔”企業,A股上市公司中夫妻離婚出現“天價”分手費的情況也不在少數。

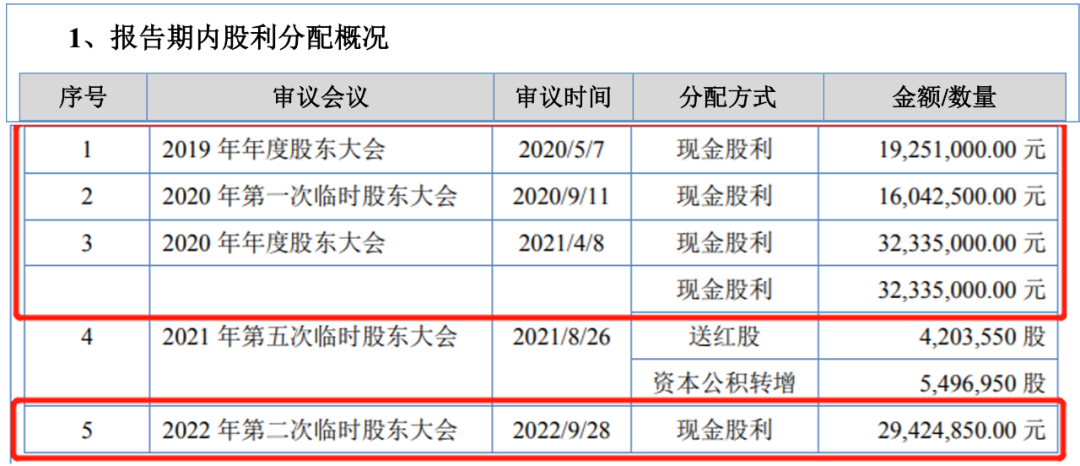

尤為值得注意的是,招股書披露,2020年-2022年,商客通進行了五次分紅,分紅金額分別為1925.1萬元、1604.25萬元、3233.5萬元、3233.5萬元和2942.49萬元;合計總額1.29億元。

(圖 / 商客通招股書)

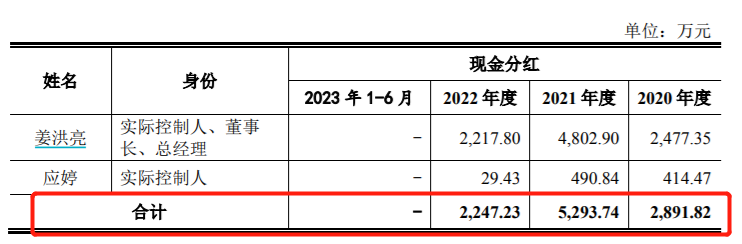

2020年-2022年,實控人姜洪亮、應婷累計取得分紅款1.04億元,佔分紅總額的80.62%;其中,通過證券賬户轉入銀行賬户金額為1.02億元,用於購買理財產品、貸款還款、家庭及個人消費以及向公司董事進行拆借。

(2020年-2022年實控人姜洪亮、應婷分紅金額;圖 / 商客通第一輪審核問詢回覆函)

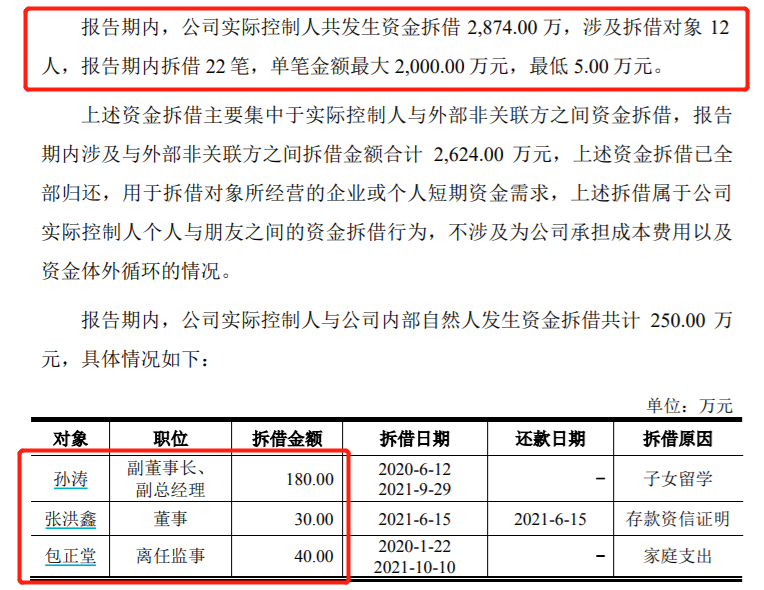

在拆借方面,公司實控人共發生資金拆借2874萬元,涉及拆借對象12人,報告期內拆借22筆。

其中,涉及與外部非關聯方之間拆借金額合計2624萬元,屬於公司實控人個人與朋友之間的資金拆借行為;涉及與內部自然人發生資金拆借250萬元,涉及副董事長、副總經理孫濤,董事張洪鑫和離任監事包正堂。

(圖 / 商客通第一輪審核問詢回覆函)

針對資金拆借,監管層要求商客通説明報告期內,公司實際控制人與公司離職監事等多名自然人發生大額資金拆借的原因及合規性、合理性。而商客通在其中是否涉及利益輸送情況有待商榷。

財務內控一向是IPO中監管審核的重點,商客通大額拆借資金的行為,或可能對公司IPO帶來不良影響。

運營模式遭質疑、客户續訂量下降,加上夫妻檔集中持股可能帶來的內控風險等,種種問題無疑給商客通的上市進程增加了更多的不確定性。

*文中題圖來自:攝圖網,基於VRF協議。