Adobe:真正持續突破需要更多增長_風聞

松果智能-12-02 13:39

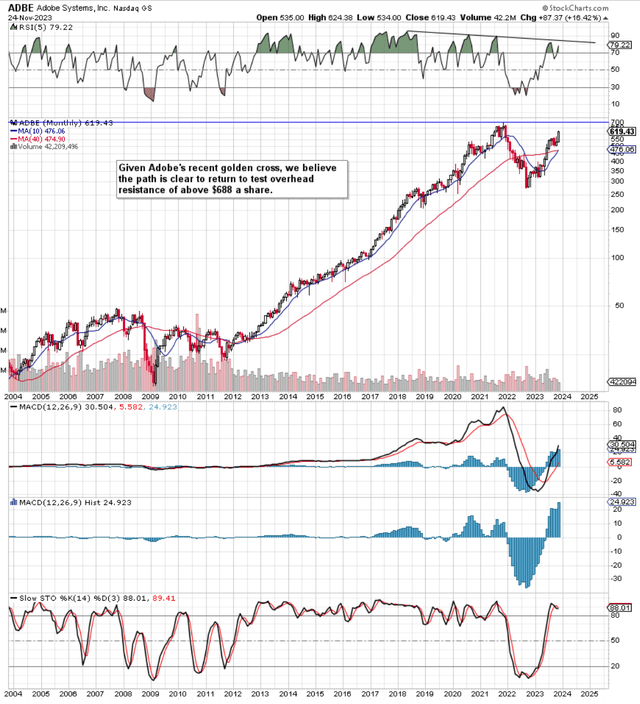

如果我們調出 Adobe(NASDAQ:ADBE )的長期圖表,我們會發現自 2011 年以來,長期投資者尤其獲得了非常豐厚的回報。此外,該股票在去年 9 月為投資者提供了絕佳的機會由於股票在過去 14 個月裏的回報率遠超 100%,他們加大了投資力度。此外,Adobe 的 10 個月移動平均線最近剛剛成功突破其相應的 40 個月平均線,這一事實是一個強烈的信號,表明該股至少應該測試其歷史高點(2021 年末接近每股 700 美元)。現在的舉動。長期移動平均線黃金交叉總是提供持續的動力,因此投資者至少在短期內應該繼續看到 ADBE 的上漲。從技術上講,真正的問題是股價是否具有突破該阻力位所需的動力。Adobe 的長期 RSI 動量指標確實存在輕微的看跌背離,因此看看當前的趨勢走勢或另一個週期是否會出現新的突破將會很有趣。

如果我們調出 Adobe(NASDAQ:ADBE )的長期圖表,我們會發現自 2011 年以來,長期投資者尤其獲得了非常豐厚的回報。此外,該股票在去年 9 月為投資者提供了絕佳的機會由於股票在過去 14 個月裏的回報率遠超 100%,他們加大了投資力度。此外,Adobe 的 10 個月移動平均線最近剛剛成功突破其相應的 40 個月平均線,這一事實是一個強烈的信號,表明該股至少應該測試其歷史高點(2021 年末接近每股 700 美元)。現在的舉動。長期移動平均線黃金交叉總是提供持續的動力,因此投資者至少在短期內應該繼續看到 ADBE 的上漲。從技術上講,真正的問題是股價是否具有突破該阻力位所需的動力。Adobe 的長期 RSI 動量指標確實存在輕微的看跌背離,因此看看當前的趨勢走勢或另一個週期是否會出現新的突破將會很有趣。

拋開技術因素不談,Adobe 股價的走勢將取決於投資者如何看待該公司盈利能力與其估值之間的關係。就 Adobe 的盈利能力而言,該公司的關鍵毛利率指標實際上已實現增長(過去四個季度為 87.89%),這使得損益表保持了持續的盈利增長。在這一點上,在宣佈今年第三季度的盈利再次超出預期後,市場普遍預計本財年的淨利潤將增長 16.2%,隨後 2024 財年將增長 12.7%。然而,當我們查看歷史增長數據時,我們看到同比增長息税前利潤年增長率為 5.22%,而 5 年平均增長率為 21.19%。上述趨勢表明,高於平均水平的毛利率往往會掩蓋損益表中進一步發生的情況。可以這麼説,衡量 Adobe 在這方面的盈利能力的一個好方法是查看關鍵“資本回報率”指標的相關趨勢。

拋開技術因素不談,Adobe 股價的走勢將取決於投資者如何看待該公司盈利能力與其估值之間的關係。就 Adobe 的盈利能力而言,該公司的關鍵毛利率指標實際上已實現增長(過去四個季度為 87.89%),這使得損益表保持了持續的盈利增長。在這一點上,在宣佈今年第三季度的盈利再次超出預期後,市場普遍預計本財年的淨利潤將增長 16.2%,隨後 2024 財年將增長 12.7%。然而,當我們查看歷史增長數據時,我們看到同比增長息税前利潤年增長率為 5.22%,而 5 年平均增長率為 21.19%。上述趨勢表明,高於平均水平的毛利率往往會掩蓋損益表中進一步發生的情況。可以這麼説,衡量 Adobe 在這方面的盈利能力的一個好方法是查看關鍵“資本回報率”指標的相關趨勢。

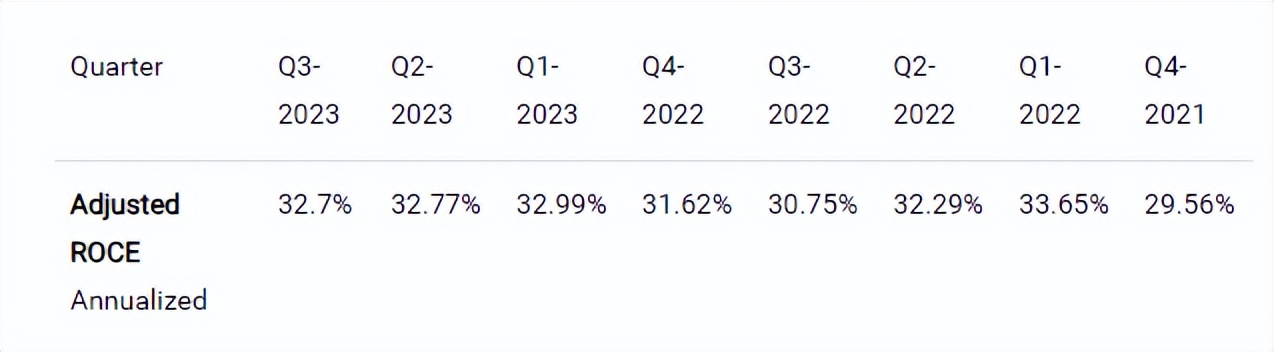

這裏的關鍵是,波動的“ROCE”會對 Adobe 的估值產生重大影響。儘管 Adobe 以其所使用的資本產生高回報而聞名,但關鍵是能夠持續改進這一指標,因為 ROCE 的上升將為公司股東帶來更多的自由現金流。我們通過將 Adobe 的息税前利潤除以“已使用資本”(即公司的總資產減去流動負債)來計算 ROCE。為了觀察近期趨勢,我們將回顧八個季度,計算每個季度的“ROCE”,然後對結果進行年度化以瞭解潛在趨勢。

正如我們從上表中看到的,Adobe 的已用資本回報率(當季度業績按年化計算時)在過去 10 個季度中保持較高水平且相當穩定。然而,當我們考慮到通貨膨脹的影響和 Adobe 不斷上升的資本成本時,該公司的實際資本回報率肯定在下降,這是一個令人擔憂的趨勢。

正如我們從上表中看到的,Adobe 的已用資本回報率(當季度業績按年化計算時)在過去 10 個季度中保持較高水平且相當穩定。然而,當我們考慮到通貨膨脹的影響和 Adobe 不斷上升的資本成本時,該公司的實際資本回報率肯定在下降,這是一個令人擔憂的趨勢。

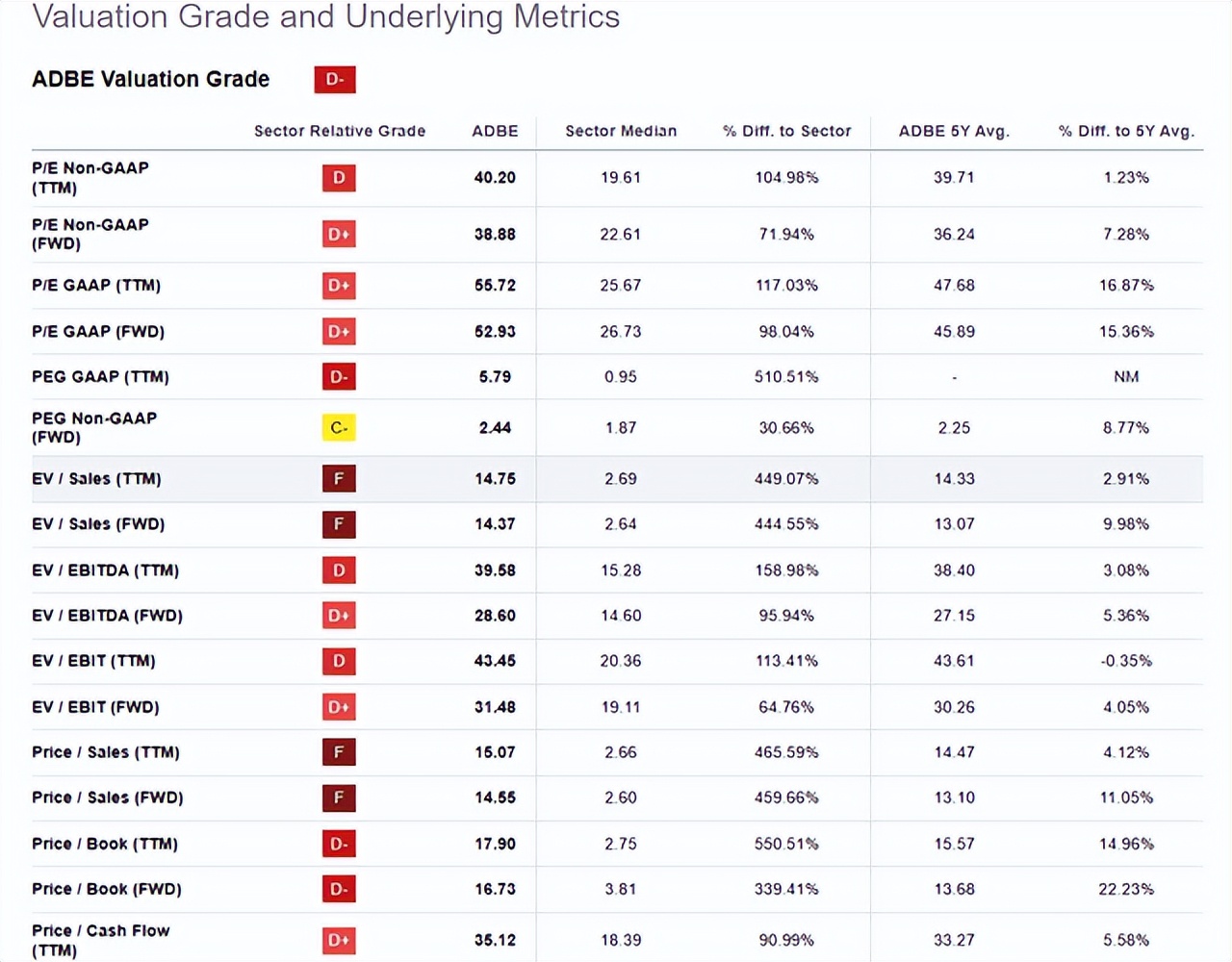

儘管有人可能會説 Adobe 的非公認會計原則市盈率與歷史平均水平相符,但該公司的銷售額、資產以及現金流都落後於歷史平均水平一段距離,這對於股價持續升值而言,又是一個令人擔憂的趨勢。上述“資本分配”活動與我們在 Adobe 高於平均水平的現金流倍數中所看到的情況相關,因為該公司並未從其報告的收益中賺取那麼多現金(分配)。請記住,資產和銷售(按此順序)是盈利增長的根本原因,因此從長期角度來看,儘可能便宜地購買它們是有意義的。然而,遠期賬面倍數和銷售倍數(分別為 17.90 和 14.55)都領先於我們在Adobe所習慣的水平,在近年來資本回報率實際負增長的環境下,這再次令人擔憂。

綜上所述,在深入研究 Adobe 的盈利能力和估值趨勢後,Adobe 目前並不適合作為長期投資。如果前瞻性盈利修正繼續保持強勁,我們預計該股將在適當的時候回到歷史高點(正如技術面所暗示的那樣)。讓我們看看下個月第四季度會發生什麼。

綜上所述,在深入研究 Adobe 的盈利能力和估值趨勢後,Adobe 目前並不適合作為長期投資。如果前瞻性盈利修正繼續保持強勁,我們預計該股將在適當的時候回到歷史高點(正如技術面所暗示的那樣)。讓我們看看下個月第四季度會發生什麼。

作者:Individual Trader

來源:松果智能