老鋪黃金IPO:古法黃金的下半場,從高端走向大眾?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。12-04 19:30

當前,國內“掘金熱”持續走高。據中國黃金協會統計,2023年前三季度全國黃金消費835.07噸,同比增長7.32%。其中黃金首飾552.04噸,同比增長5.72%。

在市場需求帶動下,老鋪黃金這家專注古法黃金經營的企業今年上半年業績狂飆,1-6月份營收達到14.18億元,已超去年全年銷售規模。或許受到業績激勵作用,其衝刺IPO的心也再次活躍起來。11月老鋪黃金遞表港交所,擬在主板掛牌上市,這也是老鋪黃金此前在A股折戟後的再度衝刺。

單從營收毛利增長表現來看,老鋪黃金踏上IPO之旅底氣十足,但存貨逐年增加等財務基本面老問題的存在,也使其面臨嚴格的資本審視。這種情況下,老鋪黃金如何進一步證明自己的發展潛力?

專注古法黃金,老鋪黃金起於高端

近年來,黃金消費羣體逐步年輕化,根據中信證券報告,2022年我國黃金飾品購買者中55%的消費者年齡處在25-34歲。消費羣體的年輕化,帶來的是消費市場審美的轉變。

過去,中老年作為黃金消費市場的主力,更偏好精緻、誇張、重工的黃金飾品;而如今,青年羣體則更加追求黃金具備“色澤温潤,華而不炫,貴而不顯”的啞光效果,時尚、古樸的古法黃金也順勢發展,市場規模不斷擴大。據悉,古法黃金即意味着採用澆鑄、鍛打、雕刻、打磨等傳統加工手法,對黃金飾品進行手工精雕細琢。

弗若斯特沙利文報告顯示,市場需求帶動下,我國古法黃金珠寶市場規模從2017年的30億元增長至2022年的973億元,複合年增長率高達100.54%,預計2027年市場規模將達到2025億元。

在此背景下,深耕古法黃金賽道的老鋪黃金也迎來了發展的“黃金期”。據天眼查消息,老鋪黃金成立於2016年,是經中國黃金協會認證的我國古法手工金器專業第一品牌。

截至2023年10月,老鋪黃金在我國十大高端購物中心的覆蓋率為80%,與國內同行周大福,國際高端珠寶品牌蒂芙尼、尚美巴黎等處於同一水平。另外,招股書顯示,老鋪黃金目前共有29家門店,單店收入在我國主要黃金珠寶品牌中高居榜首,據悉,老鋪黃金位於北京SKP的兩家門店合計產生收入1.54億元,每平方米每月收入約42.7萬元。。

整體來看,老鋪黃金已經具備一定的市場競爭力,不過,在奔赴IPO的道路上,體量更大的企業往往會更佔據優勢。其實,與大眾熟知的黃金品牌相比,老鋪黃金在業績規模、市場份額等方面還有較大提升空間。

根據鯨參謀平台的數據,截至今年8月份,中國黃金的銷售額超10億元,市場佔有率高達20%;周大福總銷額將近5.8億元,市佔率約達11%;熱銷排名第三的週六福交易額也突破5億元,市佔比超過9%。而按2022年收入計,老鋪黃金在我國黃金珠寶市場的佔有率僅為0.3%。

另外,由於打開的市場較為狹窄,老鋪黃金也面臨存貨高企的問題。招股書顯示,2020-2023年上半年,老鋪黃金的存貨金額分別為6.81億元、7.7億元、8.07億元和9.65億元,佔流動資產總值的比例分別為84.9%、83.5%、80.3%、76%。

需要看到的是,當前宏觀經濟仍處於復甦階段,還需警惕黃金價格高位回調的風險。一旦金價下挫嚴重,低週轉模式下,老鋪黃金銷路受限,或對企業財務狀況造成影響。

由此可見,雖然依靠古法黃金高端銷售定位,老鋪黃金取得可觀的收入,但若將將其置於龐大的黃金市場,可以發現其存在一定的發展局限性,這也意味着老鋪黃金需要探索更大的發展空間。

行業競爭加劇下,老鋪黃金如何看到更長遠的未來?

正如前文所述,古法黃金市場前景可觀。從蟬媽媽智庫今年推出的《抖音電商黃金首飾行業1-7月觀察報告》可知,古法金在新式工藝的市場份額中保持在65%以上,而相比之下,3D、5D硬金的市場份額卻在不斷萎縮。

雖然行業市場規模在不斷擴大,但2017年至2022年,老鋪黃金在我國古法黃金珠寶市場佔有率自14%下降至1.3%。

究其原因,主要由於近年來,周大福、周生生等品牌藉助覆蓋全國的龐大銷售網絡以及靈活的營銷手段,強勢入局古法黃金這一細分市場,相關產品已初見大單品特徵。根據公開數據,截至2022財年,傳承古法金系列產品佔周大福黃金飾品營收比重達42.1%。

具體而言,周大福等品牌的擴張注重加盟模式,財報顯示,截至2023年9月末,周大福門店總數達7599家,內地門店數為7458家,其中加盟店佔比為76.9%。而老鋪黃金更重視直營式擴張,希望能憑藉“小而精”的模式,形成較高的經營質量。但隨着成本壓力愈發顯著以及越來越多品牌進軍古法黃金市場,老鋪黃金走出商場、瞄準更大的舞台或成必然。

簡單來説,想要走好高端路線,取得長遠發展,就不能止步於細分領域的特定消費羣體。

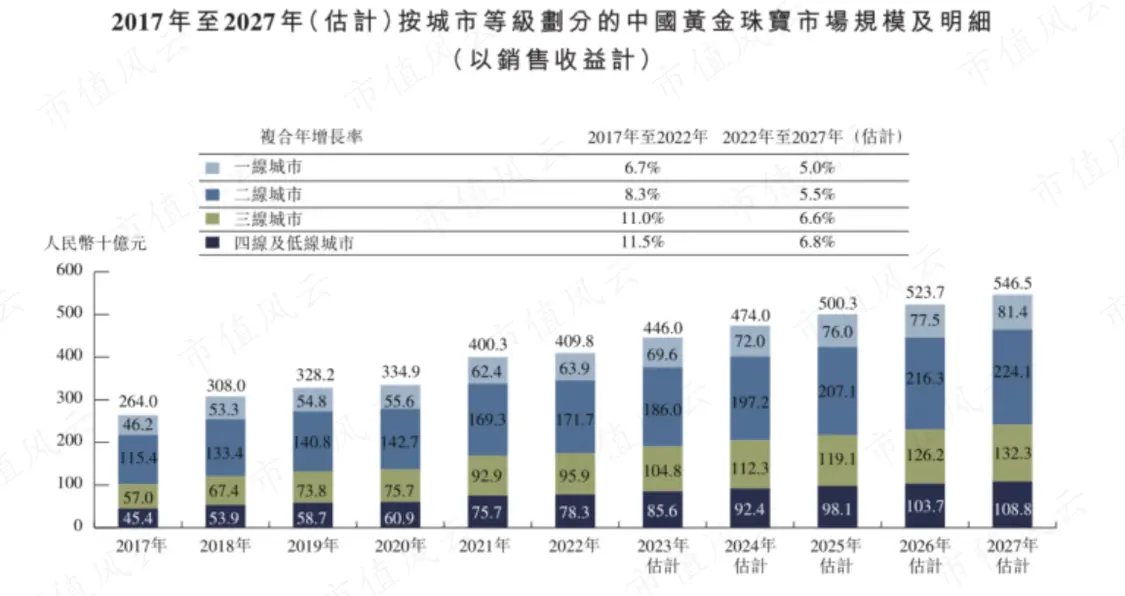

值得一提的是,隨着人均可支配收入的持續攀升,當前的“購金熱”已經傳導到廣袤的下沉市場。數據顯示,2017-2022年,一線城市黃金珠寶市場規模的CAGR為6.7%,而三線及以下城市的CAGR在11%以上。

對於此前重點佈局一線城市的老鋪黃金而言,或許也到了“放下身段”的時候。不過,從公司未來規劃來看,這一發展邏輯的跑通還需要時間等待。招股書顯示,老鋪黃金擬在國內新開35家門店,繼續專注於一線及新一線城市,並計劃在港澳及新加坡市場開設12家門店。

當然,其中的出海規劃也能帶來一定期待。如今,我國已經是全球最大的金銀飾品出口國,根據中國海關數據,2023年1-9月中國貴金屬或包貴金屬的首飾出口數量為768噸,其中,9月出口數量為106噸,同比增長40%,出口金額為13.35億美元。在此背景下,老鋪黃金積極抓住新一輪機遇,或也能形成一定的差異化優勢。

作者:豆子

來源:港股研究社