名創優品漲超5%,2024財年一季度整體業績再創新高,多家機構予以肯定_風聞

熔财经-财经消费观察者,区域商业引导者。12-05 16:54

來源:鈦媒體

來源:鈦媒體

作者:叁號

近段時間,國內供應鏈綜合零售龍頭企業名創優品(09896.HK、MNSO.US)呈現出橫盤震盪的態勢。

截至11月30日港股收盤,名創優品股價報收52.45港元,漲5.43%,成交額為5.91億港元,當前公司總市值約662.81億港元。

從K線圖可見,最近一週,公司股價漲多跌少,其原因或主要來自最新一期財務報告的披露。

從K線圖可見,最近一週,公司股價漲多跌少,其原因或主要來自最新一期財務報告的披露。

11月21日,名創優品披露截至2023年9月30日的2024財年第一財季未經審計財務報告。報告期內,公司實現總收入約37.91億元,同比增長36.7%;毛利約15.84億元,同比增長60.2%;經調整淨利潤約6.42億元,同比增長53.8%;毛利率達41.8%。

對於業績的增長,一方面有2022年同期低基數的影響,另一方面則主要是由公司門店數量的擴張及單店收入的增長帶來。

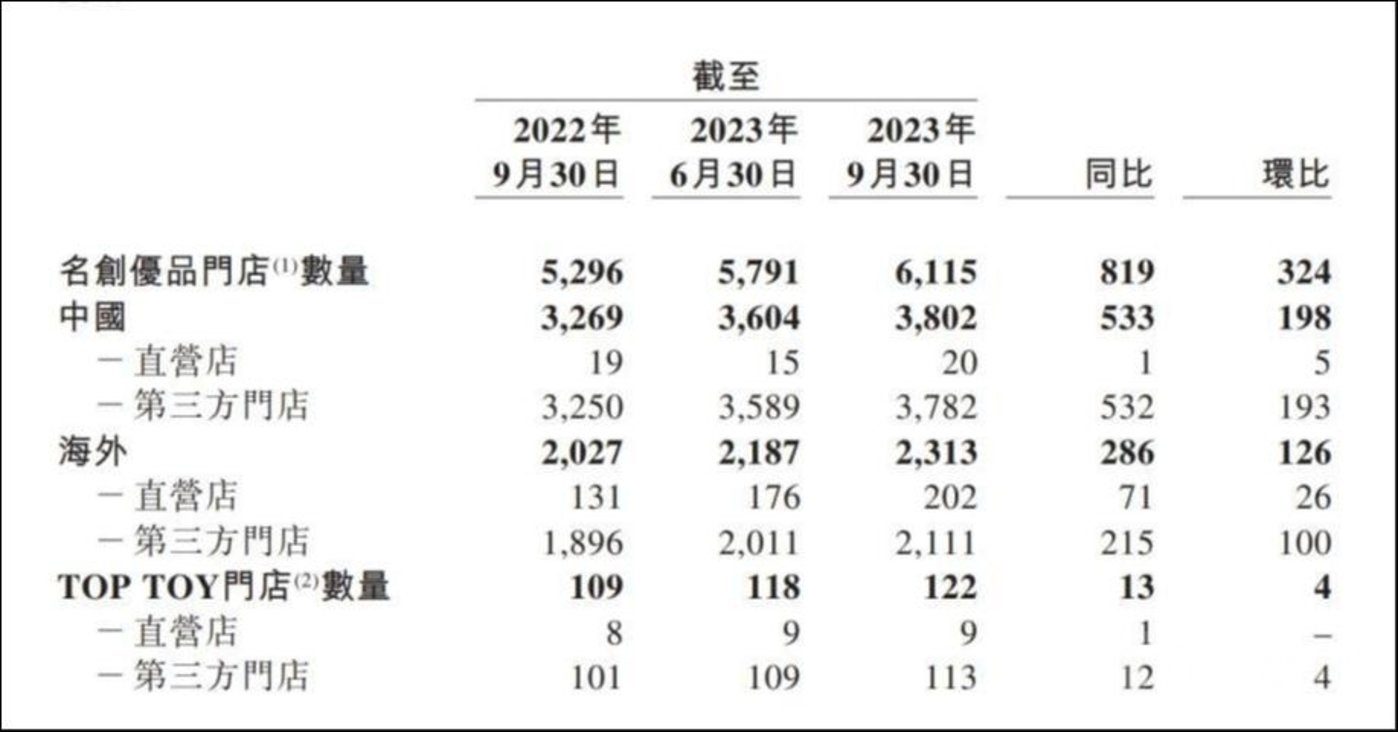

據瞭解,目前名創優品已形成國內市場與海外市場齊頭並進的模式。報告期內,來自中國的收入約24.96億元,同比增長34.7%;來自海外市場的收入約12.95億元,同比增長40.8%。

截至2023年9月30日,名創優品全球門店數首次超過6000家,達到6115家。其中,位於中國的名創優品門店數量為3802家,相較去年同期增長533家;位於海外的名創優品門店數量為2313家,較去年同期增長286家。

名創優品主席兼首席執行官葉國富指出,名創優品已提前一個季度完成此前規劃的全年中國350-450個的門店淨增長目標,並且預計在2023自然年度內再淨開100-200個新店,同時將全力以赴完成全年350-450個的海外門店淨增長目標。

值得一提的是,為強化“興趣消費”標籤,名創優品於2020年底成功孵化出潮玩品牌“TOP TOY”。該品牌聚焦10-40歲男女消費羣體,產品覆蓋盲盒、藝術潮玩、日漫手辦、美漫手辦、娃娃模型、拼裝模型、積木等八大核心品類。

值得一提的是,為強化“興趣消費”標籤,名創優品於2020年底成功孵化出潮玩品牌“TOP TOY”。該品牌聚焦10-40歲男女消費羣體,產品覆蓋盲盒、藝術潮玩、日漫手辦、美漫手辦、娃娃模型、拼裝模型、積木等八大核心品類。

截至2023年9月30日,TOP TOY門店數量達到122家,同比增長13家,期內為名創優品帶來約1.81億元的營收,較2022年同期增長46.1%。

基於公司多項業績指標創新高,引來多家券商機構對其進行評級、分析。

其中,中泰證券發佈研究報告稱,名創優品商業的久期、確定性均表現較好,而當下估值水平也已有部分體現,首予“增持”評級,預計2024-2026年的收入分別為145.4億元、172.9億元、199.2億元,分別同比增長26.7%、18.9%、15.2%;同期歸母淨利潤分別約23億元、27.9億元、32.2億元,分別同比增長29.8%、21.6%、15.3%。

國泰君安也發佈研究報告稱,予名創優品“增持“評級,預計2024-2026財年營業收入分別為146.61億元、171.2億元、198.25億元,經調整淨利潤分別為23.27億元、28.08億元、33.33億元。考慮到其受益消費復甦回暖,國內拓店提速釋放,海外直營經營槓桿釋放驅動盈利能力進一步提升,目標價60.3港元。

安信國際亦指出,名創優品2024財年第一財季實現收入約37.91億元,同比增長36.7%,環比增長16.6%,收入快速提升。毛利率同比提升6.1個百分點至41.8%,得到顯著優化,主要受益於國內品牌戰略升級及降本增效、海外市場產品組合優化及直營市場收入佔比提升、TOPTOY高毛利產品佔比提升帶動毛利率提高。

中信建投認為,名創優品仍有較優增長空間,聚焦中國市場,短期看性價比“情緒消費”促進業績恢復和增長,中長期下沉市場擴張;再看海外市場,代理模式趨於成熟,代理轉直營提升盈利能力,重點市場不斷突破,仍有較大潛在增長空間;同時TOP TOY的貢獻亦有潛在增量。

此外,中信證券也在報告中表示,名創優品國內開店超預期,提前完成全年開店目標,同時國內業務在弱復甦的消費環境下強韌性延續;海外開店大幅提速,仍處發展初期,同時受經濟衰退利好,海外消費者更加追求性價比商品,預計高增長將進一步延續。

本發佈僅供參考、交流使用,侵刪。

原文鏈接:https://www.tmtpost.com/6815115.html