進擊的快手:Q3電商GMV同增30%,短劇招商收入環增10倍_風聞

镜象娱乐-镜像娱乐官方账号-镜像娱乐,洞见文娱产业另一面12-06 11:22

鏡象娛樂

鏡象娛樂

文丨栗子酒

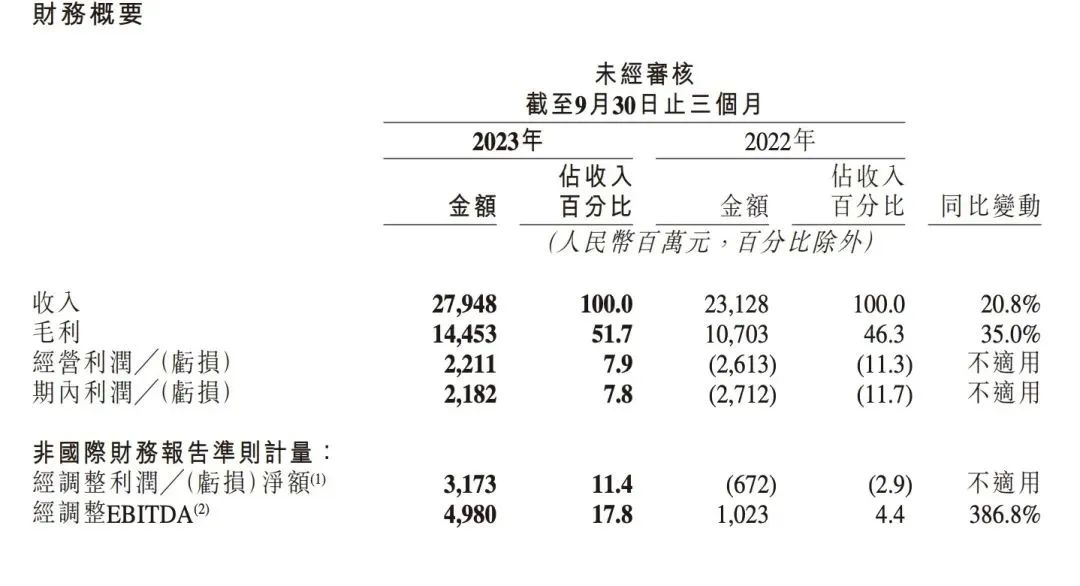

近日,快手發佈了2023年第三季度財務報告,數據顯示,報告期內,快手總營收達到279.5億元,同比增長20.8%;經調整淨利潤為31.7億元,而去年同期,這一數據則為淨虧損6.7億元。

相比之下,快手三季報創下年內單季收入新高。並且,相較於快手近來的組織架構調整、股價波動等爭議性消息,這份表現亮眼的財報,可以説是快手近期少有的好消息之一。更重要的,快手在短時間不僅實現扭虧為盈,且將盈利規模迅速拉昇至單季度30億以上,這一轉變向市場傳達出,快手強勢的盈利能力正在加速釋放。

相比之下,快手三季報創下年內單季收入新高。並且,相較於快手近來的組織架構調整、股價波動等爭議性消息,這份表現亮眼的財報,可以説是快手近期少有的好消息之一。更重要的,快手在短時間不僅實現扭虧為盈,且將盈利規模迅速拉昇至單季度30億以上,這一轉變向市場傳達出,快手強勢的盈利能力正在加速釋放。

財報發佈後的電話會議上,快手董事長兼CEO程一笑總結平台當前的三大核心盈利方向,在他看來,線上營銷服務、直播和其他服務(含電商)收入是拉動快手營收的“三駕馬車”。在這之中,從更細分的維度來説,影響快手業績走勢迅速轉變的因素,除了平台降本增效拿到階段性成果之外,還在於電商和短劇兩大新增長引擎。且在之後的佈局上,電商和短劇也是快手將持續着力佈局的方向。

Q3電商GMV超2900億

泛貨架GMV佔比近20%

從財務表現來看,如今的快手在業務構成上已經很好地完成了轉型。

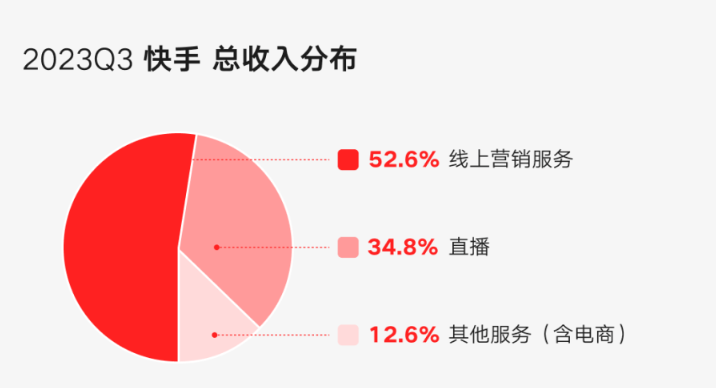

此前,在2019年前後,快手的業績來源曾高度依賴直播業務,當時,快手來自直播的收入佔比一度達到80%以上。而現在,快手的直播收入雖然仍保持小幅增長,但在總收入中的佔比已經下降至35%以下,取而代之成為平台業績支柱的則是廣告業務。

財報數據顯示,今年第三季度,快手的廣告業務(線上營銷服務)收入146.9億元,同比增長26.7%,該業務收入在總收入中的佔比過半,是推動快手逐步實現扭虧為盈的重要板塊。但要注意的是,平台的廣告業務收入的增長速度,已經開始呈現出放緩趨勢。2020~2022年,快手的的廣告收入同比增速分別為195.95%、95.2%、14.75%,逐年收窄。

財報數據顯示,今年第三季度,快手的廣告業務(線上營銷服務)收入146.9億元,同比增長26.7%,該業務收入在總收入中的佔比過半,是推動快手逐步實現扭虧為盈的重要板塊。但要注意的是,平台的廣告業務收入的增長速度,已經開始呈現出放緩趨勢。2020~2022年,快手的的廣告收入同比增速分別為195.95%、95.2%、14.75%,逐年收窄。

由此不難看出,快手的廣告業務已經進入了相對穩定的增長週期,在未來一段時間內,廣告業務雖然仍是快手非常重要的板塊,但在驅動平台業績整體增長上,將漸顯乏力,而增速更快的則是平台近來着力發展的電商板塊。財報數據顯示,報告期內,快手來自其他服務(含電商)的收入為35.4億元,同比增長36.6%。

實際上,自程一笑逐漸成為快手新的領導核心之後,平台的發展重心就在逐漸向電商傾斜,甚至在這個過程中,程一笑也曾親自負責這一板塊。此前,他本人也多次在公開場合談到過電商之於快手的重要性:“電商業務是公司未來增長的重要引擎之一,也是整個快手商業生態的中心。”

對於這一戰略性的調整,快手的電商業務一方面繼續與直播板塊深度掛鈎。但在具體的連接上,平台開始更關注如何藉助流量、政策等方面的扶持,來降低商家經營門檻,提升交易效率。目前,快手所做的嘗試,一個是在招商、冷啓、自播、分銷多個階段全力扶持商家成長,讓更多品牌、品牌商品加速進入快手的內容生態,受此帶動,今年第三季度,包含快品牌在內的品牌商品在快手的GMV佔比明顯提升,其中,知名品牌自播GMV同比增長近90%。

除了優化商家經營環境,在達人帶貨方面,快手與其他頭部電商直播平台步調一致——即助力中腰部主播的成長。財報數據顯示,報告期內,平台腰部及以下達人產生的GMV佔比已經接近50%,而在2021年初,這一數據還在20%上下。

另一方面,快手也在加快建立自己的商城體系,平台關於泛貨架場景的構想進一步落地,在貨找人的直播場景之外,通過建立泛貨架,滿足更多電商場景的消費需求。儘管在眼下,快手的泛貨架還未完全搭建起來,但對平台的電商業績已經開始產生正向影響。根據財報數據,平台泛貨架產生的GMV已經在總GMV中佔到近20%,成為平台電商業務的新增長點。

另一方面,快手也在加快建立自己的商城體系,平台關於泛貨架場景的構想進一步落地,在貨找人的直播場景之外,通過建立泛貨架,滿足更多電商場景的消費需求。儘管在眼下,快手的泛貨架還未完全搭建起來,但對平台的電商業績已經開始產生正向影響。根據財報數據,平台泛貨架產生的GMV已經在總GMV中佔到近20%,成為平台電商業務的新增長點。

而伴隨着多方面的自我完善,今年第三季度,快手電商GMV達2902億元,同比增長30.4%。且根據程一笑在電話會議中透露的消息,今年雙11期間,快手GMV已達到大盤GMV約10%的水平,平台電商對業績的驅動還在進一步釋放。

付費短劇消耗同增300%

星芒短劇招商收入環增超10倍

顯然,在快手這份亮眼的財報中,電商多項業績表現喜人,而同樣讓人驚喜的,還有快手在短劇上釋放的能量。財報後的電話會議上,程一笑強調:三季度快手在傳媒資訊、教育培訓、大健康領域表現突出,其中,傳媒資訊行業中付費短劇增長最好。第三季度,快手付費短劇消耗同比增長超300%,環比增長近50%。

短劇被擺在更重要的位置,一方面與當下快速增長的市場需求有關。

此前,快手曾預估,2023年,短劇的增幅可能達到160%以上,整個付費短劇的盤子在2023年大概率會突破100個億。更直觀地,更多平台、創作者、投資者入局這一賽道,更多出圈的短劇作品湧現出現,也顯現出短劇已經成為當前頗受歡迎的內容形態。與之相伴,快手作為更早佈局短劇的平台之一,對此的應對動作也相對更快。

財報內容顯示,今年暑期檔,快手站內共上線85部星芒計劃短劇,其中,播放量破億的短劇數量達21部。同時段內,快手的平均日活用户達到3.87億,平均月活躍用户達到6.85億,整體用户規模再創新高,平均每位日活躍用户日均使用時長接近130分鐘。用户活躍度整體增強,與短劇市場的火熱不無關係。

另一方面,除了市場需求助推之外,短劇自身多元化的商業模式也在加速這一業態的成長。

另一方面,除了市場需求助推之外,短劇自身多元化的商業模式也在加速這一業態的成長。

目前,隨着的短劇的市場滲透程度加深,付費短劇的輻射範圍已經開始逐漸擴大。中信建投的研報數據顯示,今年6月,微短劇行業的月充值金額為4000萬元,到了10月,這一數據已經增長至6000萬元,目前還在持續增長。

除了直接的付費觀看模式,流量匯聚之下,短劇的營銷價值也在迅速轉化為廣告收益。以快手短劇為例,今年第三季度,快手星芒計劃短劇的招商收入環比提升超10倍。其中,平台在暑期上線的商業定製短劇《美顏成真》,為冠名方天貓國際帶來了10.9億的曝光量。

不只如此,短劇形成的私域也可進一步與電商產生關聯,而在《完蛋!我被美女包圍了》爆火之後,相關的短劇+互動遊戲的內容,也成為當前爆火的商業形態……可見,圍繞短劇的商業化想象力還在進一步釋放。反映到數據表現上,艾媒諮詢發佈的《2023-2024年中國微短劇市場研究報告》中提到,2023年,中國網絡微短劇市場規模為373.9億元,同比增長267.65%,預計到2027年,該市場規模有望達到1000億元。在這樣的發展態勢下,短劇有望成為快手業績增長的新支點。

不只如此,短劇形成的私域也可進一步與電商產生關聯,而在《完蛋!我被美女包圍了》爆火之後,相關的短劇+互動遊戲的內容,也成為當前爆火的商業形態……可見,圍繞短劇的商業化想象力還在進一步釋放。反映到數據表現上,艾媒諮詢發佈的《2023-2024年中國微短劇市場研究報告》中提到,2023年,中國網絡微短劇市場規模為373.9億元,同比增長267.65%,預計到2027年,該市場規模有望達到1000億元。在這樣的發展態勢下,短劇有望成為快手業績增長的新支點。

整體上看,快手的這份財報,向外界傳達出平台具備不俗的商業化能力。在廣告、直播、其他業務的基礎框架之上,平台對電商業態的進一步完善、對短劇業務的深入探索,有望將快手的業績帶上新的台階。而今,快手經歷了一系列組織架構調整之後迎來大幅盈利,也在印證着這一方向的可行性,或許在未來,我們能夠看到快手交出更多好看的答卷。

鏡象娛樂(ID:jingxiangyuler)原創

轉載請註明來源、作者署名,違者必究