牛津經濟研究院|2024年全球宏觀經濟預測及風險分析【走出去智庫】_風聞

走出去智库-走出去智库官方账号-12-06 18:47

CGGT走出去智庫觀察

12月5日,牛津經濟研究院與走出去智庫在深圳舉辦《全球宏觀經濟形勢預測及風險分析》研討會,由牛津經濟研究院 CEO及首席經濟學家Adrian Cooper解讀全球經濟關鍵風險和中國經濟前景,助力企業在全球化發展中把握經濟趨勢及宏觀風險。

Adrian Cooper在演講中表示,牛津經濟研究院對全球經濟預測較市場一般觀點悲觀,預計美國經濟將在2024年上半年出現停滯。在風險方面,巴以衝突對全球經濟的影響較小,但中美關係的未來走向尤其科技脱鈎是更重要的風險。在機遇方面,人工智能對宏觀經濟的推動作用還有待長期觀察,全球綠色市場將高達10萬億美元,新能源領域有市場機遇。

**來自華為、騰訊、美的、OPPO、工行、建行、國開行、平安集團、中國石油、中國石化、南方電網、廣西柳工、SK中國、**挪威石油、世界銀行集團國際金融公司、三星經濟研究院等機構的嘉賓參會。

今天,走出去智庫(CGGT)刊發牛津經濟研究院 CEO及首席經濟學家Adrian Cooper演講的主要內容,供關注全球經濟發展的讀者參閲。

正文

△牛津經濟研究院 CEO及首席經濟學家Adrian Cooper在演講

對於2024年全球經濟增長前景的預測,主要取決於四大關鍵問題,具體分析如下:

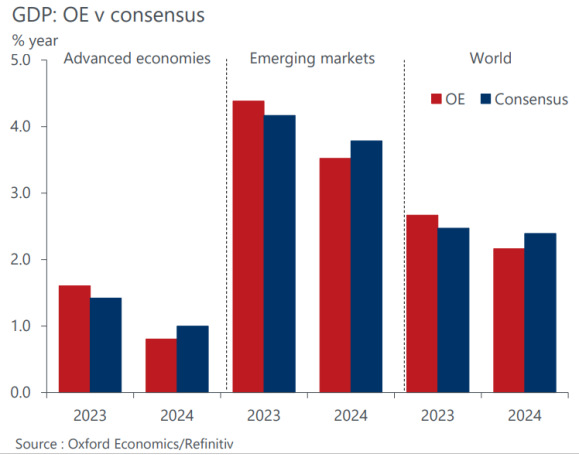

一、全球經濟未來會否繼續有超預期表現?

我們對未來經濟的預測較市場悲觀。此前我們的預測比市場的平均預測值要高,但現在,我們對2024年全球經濟增長的預測要比市場平均預測值低,具體見下圖:

這是因為有跡象顯示全球經濟的韌性正在減弱。首先,美國超額儲蓄的釋放已經接近尾聲,而中國的需求反彈也已經結束;其次,2023年新冠疫情後部分服務板塊強勁增長帶動了整體經濟,但這種增長不會持續;其三,此前美國持續加息帶來的影響還會繼續傳導到經濟,同時美國信貸緊縮政策正在影響借貸市場;其四,美國的財政政策將拖累經濟。

基於上述原因,我們預計美國經濟將在2024年上半年出現停滯。雖然中國在2008年金融危機時曾扮演過“拯救者”的角色,但這一次中國將不再是全球經濟最後的“避難所”。****此外,歐洲經濟有小幅增長,主要受實際工資增長的帶動,因此增長力度有限。

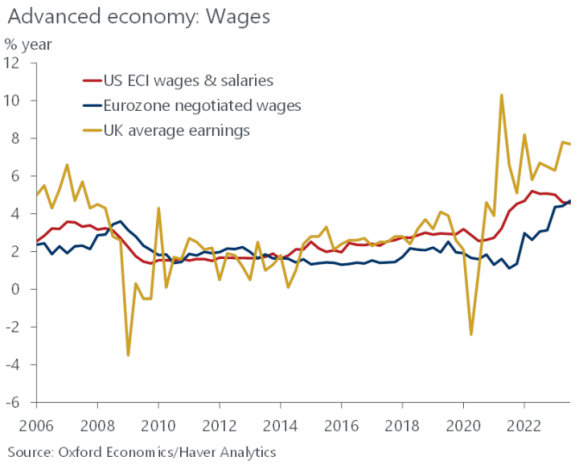

二、各國利率是否已經見頂,央行將以何種速度降息?

當前,全球整體通脹正在快速回落,這主要得益於供應鏈及能源價格壓力緩解。但在服務行業,通脹仍然很高。主要原因是服務行業的工資通脹仍居高不下,部分原因在於人們對未來通脹的預期依然高企,還有一個原因是主要經濟體勞動參與率疲軟,工資通脹也難以降温。具體可見下圖:

目前來看,在主要經濟體中歐元區核心通脹或將首先降到2%以下****,原因在於其經濟疲軟,以及歐洲能源問題的緩解和能源效率的提升。

整體來看,全球通脹很難回到類似2000-2019年的穩定期,“更高更久”仍將是未來通脹關鍵詞。因此,預計美聯儲將於2024年二季度末開始降息,但也很緩慢。歐洲經濟比較疲軟,降息的速度會快一些。

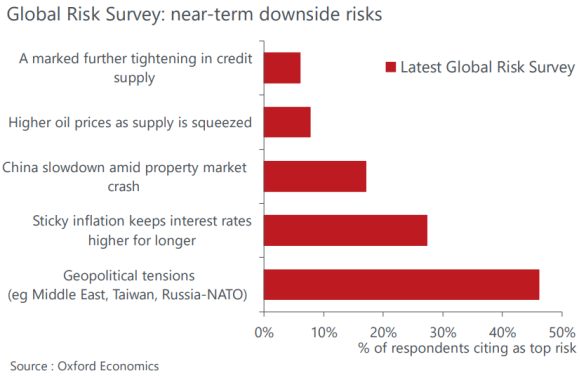

三、全球經濟存在哪些風險?

根據我們最近對客户調查(見下圖),認為經濟的不確定性仍在增加,危機因素不僅包括此前的歐州能源問題、通貨膨脹以及中美貿易戰等,還有當前國際地緣政治加劇的問題,特別是巴以衝突。

我們認為,巴以衝突風險即便導致石油價格飆升到150美元每桶,全球經濟也僅會出現輕微衰退。但其他下行風險則有更持久的影響,如中美關係的未來走向,其中雙方的科技脱鈎是更重要的風險。

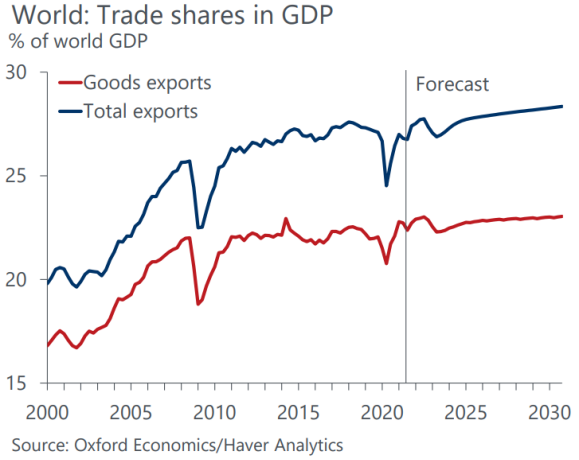

我們認為“去全球化”的表述過分誇張,目前正在進入的是“慢球化”的世界****。具體預測見下圖:

四、有哪些因素將帶動經濟的長期增長?

經濟的長期增長是由多種因素共同作用的結果,以下是一些可能影響未來經濟增長的重要因素:

1、人口結構是全球經濟長期發展的主要障礙之一,人口紅利降低對生產效率的增長影響將長期存在。

2、人工智能或將改變全球經濟增長前景,但AI對宏觀經濟的推動作用還有待長期觀察。

3、美國商業活力正在提升,消費者信心和企業信心逐漸恢復,為企業提供了更多的商業機會和可能性。

4、全球綠色機遇在2050年將高達10萬億美元,如新能源領域,歐洲也在推出更多刺激政策。預測見下圖:

結論

儘管迄今為止2023年全球經濟增長強於預期,這受益於特殊因素的支持(如過度儲蓄、美國財政政策),但這些因素不太可能重複。

對於經濟前景的預測,我們認為:

•緊縮貨幣政策將持續影響2024年的經濟增長;

•強勁的勞動力市場帶來的潛在通脹壓力,意味着政策制定者在降息時將持謹慎態度;

•突發的不利衝擊將使央行決策複雜化;

•地緣政治風險和中美脱鈎將是主要的下行風險;

•綠色增長機會將有巨大的市場空間。