美團買菜,不想困在“買菜”裏_風聞

燃次元-燃次元官方账号-每天一篇深度报道,重新定义创新经济。12-07 13:15

鏡觀台(ID:JINGGUANTAICN)原創

文 | 付 饒

編 | 饒霞飛

美團買菜正在大步加碼即時零售。

11月29日,美團買菜發佈公告稱,將於12月1日正式升級並更名為“小象超市”。據美團方面表示,改名的主要原因在於,美團買菜早就不止於“買菜”。在其APP的品牌升級公告中,也彰顯出美團此次品牌升級背後的野心,“五年來,我們的商品越來越豐富。在未來,我們希望不僅是您的‘菜籃子’。”

如今,距離“小象超市”品牌升級已經一個星期,消費者端呈現出積極的態勢。據小象超市(原美團買菜)配送員張克強側面反映,“揀貨員忙不過來,在我這單之後,還積壓了100多個訂單,正在等待騎手配送。”

由“生鮮平台”轉型到“超市零售”,標誌着美團買菜的業務版圖不斷擴張。

這一方面體現在商品種類上,在不斷拓品的同時,美團買菜業務也在大力發展自有品牌。

美團小象超市的頁面顯示,升級後的小象超市,除保留原有的“蔬菜豆製品、肉蛋禽、海鮮水產、乳品烘培、休閒零食、日用清潔、個護美妝”等13大品類之外,新增了“美團獨家”“嚴選”2個品類,前者專門售賣”象優選“”象划算“等自有品牌,產品範圍從肉蛋禽覆蓋到休閒零食。另外,美團買菜原有的”熟食快手菜“也更改成了自有品牌“象大廚”熟食預製菜。

圖/小象超市商品界面

來源/鏡觀台截圖

另一方面,則在於消費場景的多樣化。小象超市新增了“火鍋到家”“小酒館”類別,將產品按照消費場景分類,為消費者提供了更多選擇。

在過去的一段時間裏,美團一直在生鮮零售業務上探索。自從2017年上線第一個生鮮零售項目“掌魚生鮮”,到後來的小象生鮮、美團買菜、美團優選,再到如今小象超市的迴歸,美團在買菜這個業務上投入了大量資源,不斷進行試錯。

前不久,美團還發布內部信宣佈,買菜業務負責人已從張晶變更為原本負責快驢業務的王若衝。據悉,在美團眾多新業務中,快驢在2022年率先實現全國毛利轉正。而此次負責人的變更,顯然體現了美團對於買菜新業務“小象超市”的重視,以及對其報以的期待。

今年,美團新業務增長的確強勁。根據前不久發佈的三季度財報數據顯示,美團優選、美團買菜、快驢等在內的新業務,收入同比增長15.3%至187.8億元(人民幣,以下未標註則同),經營虧損同比收窄24.5%至51億元,這無疑給了美團信心。在三季度財報電話會上,美團CEO王興也表示,管理層對公司的長期增長潛力有十足信心。

只是,對於美團而言,在調整之後,買菜業務到底能不能持續利好,仍是個未知數。

首先要面對的問題便是消費者的心智轉變。從美團買菜到小象超市,很多消費者仍難完成從生鮮平台到全品類超市的定位轉化。

“打開美團想下單買菜的時候,才發現名稱和圖標都進行了更換。在更改後,個人感覺現在綠色的圖標和名字遠沒有以前有辨識度。”消費者娜娜表示。也有因為低價促銷而來的消費者吐槽,小象超市“時效不夠快”“果蔬菜品質量一般”。

隨着小象超市品牌升級背後,美團前置倉物流能力、分揀、配送服務都將接受消費者的進一步考驗。同時,新老玩家“淘寶買菜”“京東買菜”的入局,和美團也在不斷搶奪市場份額。

此外,美團的本地生活服務也面臨抖音的競爭。在新老業務腹背受敵的情況下,美團的股價跌到了近兩年新低。

買菜生意不好做

儘管看上去熱火朝天,但生鮮電商並不好過。

曾熱鬧不已的上市公司生鮮電商叮咚買菜,2019-2022年累計虧損123億元。雖然截至2023年第三季度,已經實現了連續四季度的盈利,但市場對其仍難言樂觀。其二級市場股價更是一跌再跌。截至目前,股價已經跌至1.98美元/股,總市值也僅4.28億美元。與上市之前,早已不可同日而語。

而有着“生鮮電商第一股”之稱的每日優鮮,更是在遭遇了撤城、拖欠貨款、拖欠薪資、大幅裁員等風波後,於2023年慘淡退市。

即便是如今業績向好的美團,買菜業務也並不順利。

2017年,生鮮電商成風口,美團正式涉足於“線上電商,線下實體店”為一體的生鮮買賣。同年7月,美團在北京望京開了一家名叫“掌魚生鮮”的生鮮實體超市,對標盒馬旗下的“盒馬鮮生”。

運營一年後,在掌魚生鮮的原有基礎上,美團開設小象生鮮門店擴大品類,嘗試線下生鮮零售模式。然而,這種“餐飲+新零售”的模式並沒有引起多大水花。到2020年底,小象生鮮門店徹底關停。

彼時的美團將買菜業務遷回線上,開設美團買菜APP,將觸角伸向城市居民區,輻射周圍3公里半徑範圍,向居民提供配送服務。

在那之後,美團在買菜業務模式上不斷進行調整,例如涉足B2B模式的快驢買菜,社區團購模式下的美團優選,進行大力佈局。

但即便是在多種買菜業務模式下,美團買菜業務的業績結果並不算理想。據美團2021年全年財報數據顯示,美團新業務及其他部分的經營虧損384億元,較於2020年虧損的109億元,經營虧損率同比擴大了36.6個百分點。在此背景下,快驢買菜、美團買菜的業務不得不採取“收縮”策略。

從種種“試錯”舉措不難看出,美團一直在生鮮零售的業務上不斷探索,根據不同的模式,對買菜業務及時做出戰略調整。

縱觀整個生鮮行業比拼,無論是現在已經退市的每日優鮮,還是在求穩中不斷試探的叮咚買菜和盒馬,近幾年都在不斷積極求變,尋求新的增長機會,以此來應對激烈的市場競爭。

例如,盒馬在一線瘋狂擴張開店,用“低價策略”吸引更多消費者,以此來拉開生鮮平台的份額差距;反觀叮咚買菜,則是通過減少前置倉站點和配送騎手、撤城,上線自有預製菜品牌等方式,以此達到降本增效,提高毛利率,保證營收的目的。

而早在此次品牌升級前,美團買菜就已動作頻頻。

在今年8月,盒馬、山姆針對爆款榴蓮單品大打價格價同時,美團買菜也上線了“拔河價”專題頁,趁機加入這場混戰,藉此推出自營品牌“象大廚”。其品類包含各類烘焙糕點、麪食等,並建立起自有品牌的聲量。

現在看來,美團買菜此次啓用“小象超市”之名,可能早已謀劃好為象大廚、象優選、象划算等自有品牌的商品擴充做鋪墊。

電商零售轉守為攻

相比於去年的收縮政策,美團買菜業務今年的關鍵詞是“擴張”。

從今年2月開始,美團的前置倉電商零售業務美團買菜(小象超市前身)重啓了去年初擱置的蘇州開城計劃。4月開始,先後正式進軍蘇州、武漢、廊坊,這也是美團買菜2年多用來首次擴張新城市。在上個月底,根據雷鋒網報道,美團買菜在杭州的準備工作也陸續完畢,將在12月初正式開城上線。

不得不承認,從去年底完成盈虧持平之後,美團買菜業務成為了美團穩健發展的業務。而不被市場看好的前置倉模式,也打破了原有的模式侷限,幫助美團在大趨勢不好的形勢下依舊完成逆襲。

這與美團在商品SKU和配送履約方面做的調整不無關係。

在商品上,對於消費者而言,最明顯的變化就是美團買菜在進行品牌升級後,SKU也在不斷增加。

經常使用美團買菜的阿狸發現,“從去年開始,我在美團買菜上買貓罐頭、買花、買日用品,這讓我感覺美團買菜越來越像個超市。”在生鮮品類以外,美團買菜還拓展至速食、肉奶、百貨、個護美妝類等多個品類的商品。

圖/小象超市全部分類

來源/鏡觀台截圖

據美團官方數據顯示,從品類結構看,美團買菜生鮮品類佔比30%,隨着小象超市的品牌升級,消費者也能明顯感覺到在生鮮品類之外,其他品類的佔比有逐漸增大的趨勢。

但對於消費者娜娜來説,即便是進行了品牌升級,她對於小象超市最多的需求仍停留在“買菜”上。這也意味着,此次小象超市的品牌升級,仍需要一段較長的時間,讓消費者轉變平台消費心智。

除此之外,消費者也明顯感覺到,小象超市加快了自有品牌商品擴張的步伐。

和叮咚買菜、盒馬一樣,美團買菜在不止於生鮮電商零售賽道的同時,將第二增長曲線寄託於發展自有品牌,從佈局自有品牌熟食預製菜“象大廚”,到上新“象優選”、“象划算”等生鮮、休閒食品等自有品牌。

不過,截至發稿,平台上暫時看不到有關消費者對其商品的評價。小象超市自有品牌的商品力及消費者口碑到底如何,也有待進一步觀察。

同時,配送履約方面,美團買菜去年開展了一次大調整,將其定位為“30分鐘快送超市”。據官方數據顯示,美團買菜超過80%的訂單可實現30分鐘內送達,高峯期間準點率提升40%。

但事實上,在和消費者的實際交付環節中,擁有最多外賣騎手的美團,在時效上的優勢並不明顯。數據顯示,作為同為生鮮電商的老對手,叮咚買菜最快配送時間為29分鐘,而美團買菜最快30分鐘,且在實際情況中可能存在超時現象。

即便是在這次品牌升級之後,超時情況依舊沒有好轉。“不知道是因為配送的騎手少,還是因為最近平台訂單多,小象超市的配送時長超出自己的預期。”比平台上預期晚了10分鐘,總共花了40分鐘才拿到訂購商品的娜娜表示。

由此可見,儘管小象超市平台上“爆款好物買一贈一”“限時秒殺”“臨期食品”等專區憑藉超低價、折扣不斷吸引消費者,平台商品SKU不斷增加,但在消費者眼裏,產品商品力和配送履約能力同樣是他們選擇電商零售平台的重要影響因素。

何處尋轉機?

現如今,生鮮電商賽道惡狼環伺,京東、阿里紛紛加快了在買菜業務的佈局。

這也不難預料,雖然在早期有不少企業退出了生鮮電商賽道,但巨大的市場規模下,仍有無限可想象的空間。據CIC數據顯示,生鮮即時電商的市場規模近幾年不斷增長,2016年市場規模為35億元,到2020年已增長到1288億元,預計在2025年將達到5118億元。

面對如此龐大的市場規模,京東也在今年重新啓動了在北京的兩個前置倉,為京東生鮮、京東到家兩個零售電商平台提供生鮮物流保障。

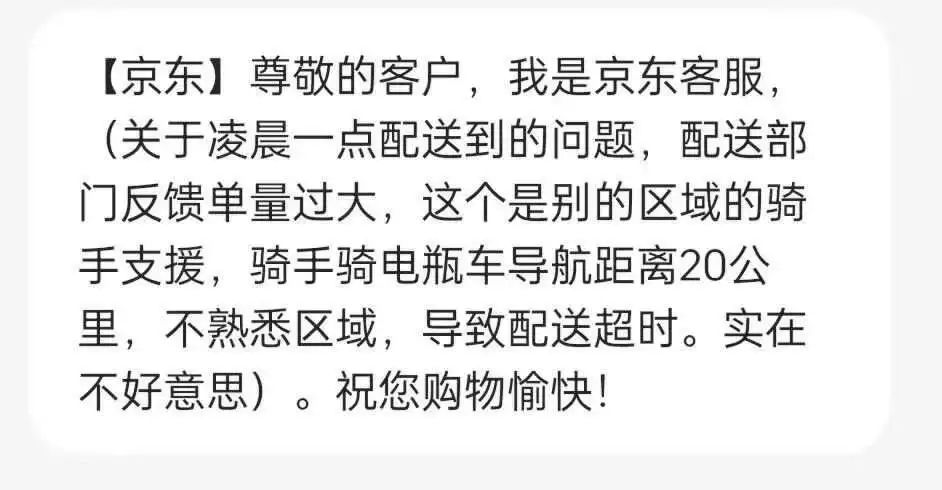

不過眼下,儘管京東買菜推出了“晚上6點後下單,買5件5折”的優惠力度,在配送方面,仍面臨運力不足的問題。經歷了“八點下單,預計十點送到,最後平台改成十一點送到,實際上凌晨一點才送到我手裏”的Vain,在小紅書分享自己在京東買菜的離譜經歷。

圖/京東客服就“凌晨配送”問題的短信回覆

來源/Vain提供

而阿里在今年5月,將定位社區電商的淘菜菜與即時零售平台淘鮮達,合併升級成為了淘寶買菜,在全國200多個城市,為用户提供“1小時到家”和“次日自提”兩種不同形態的生鮮購買服務。

對入局即時零售模式的阿里,業界抱觀望態度。鮑姆企業管理諮詢有限公司董事長鮑躍忠在接受網經社採訪時便稱,“儘管淘鮮達與淘菜菜已在各處的領域深耕多年,二者的合併,更像是為了摸索整個商業模式。”

但儘管如此,在一個蛋糕下,幾家的入局,依然給美團買菜造成了較大的壓力。

更重要的是,生鮮電商的競爭還在加劇。

在過去幾年裏,生鮮電商一直被認為是燒錢遊戲。一方面是各大電商狂打價格戰,給消費者和商家進行補貼;另一方面,不當的運營模式,也會給企業帶來難以負重的運營成本,每日優鮮的退市就是一個例子。

隨着盒馬、叮咚買菜、美團買菜、京東等紛紛推出折扣優惠活動,生鮮零售電商們不再只拘泥於價格的比拼,而是傾向商品產品力和消費場景的比拼。

而在這其中,自有品牌商品正在搶奪消費者心智。愛吃盒馬海苔貝貝蛋糕的熊寶表示,“現在下單買菜,會下意識地打開盒馬。”

自有品牌對生鮮電商平台的重要性,也體現在數據裏。

根據叮咚買菜2023Q1財報顯示,以預製菜為主的自有品牌 “蔡長青”目前月銷量已經超過7000萬,佔整體GMV(商品交易總額)的19%,其中自有品牌用户滲透率更是達到了70%以上。

盒馬首席商品官趙家鈺也曾透露,囊括了生鮮、標品、3R(即烹、即食、即熱)的自有品牌商品,在盒馬整體銷售佔比中,已經達到了35%。

此次,美團有意在小象超市大力發展其自有品牌,想必也是想通過自有品牌的產品競爭力,打出生鮮電商之間產品的差異化。

品牌升級後的小象超市,其自有品牌商品力到底如何。這個問題,最終只能交給消費者和時間來檢驗。

參考資料:

《淘菜菜與淘鮮達合併,“淘寶買菜”誕生》,來源:網經社;

《同樣的燒錢遊戲,為什麼每日優鮮“先死為敬”了?》,來源:zaker。

*題圖來源於視覺中國。

*文中張克強、阿狸、娜娜、Vain、熊寶均為化名。

*免責聲明:在任何情況下,本文中的信息或所表述的意見,均不構成對任何人的投資建議。

你還用美團買菜嗎?