開卷金融大模型,測試“分期”“分付”,騰訊金科對標螞蟻?_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。12-07 17:56

大模型的風依然颳得猛烈,而金融業因為數據資產豐富、數字化基礎好、應用場景密集,無疑是各路玩家爭搶的“耶路撒冷”。

中國信通院在近日披露的《中國金融科技生態白皮書(2023年)》中指出,數字原生理念在金融業逐步深化,算力能力成為金融業數智化發展的新焦點,大模型、數據智能技術的持續演進為金融業帶來新機遇。

站在“風口”上,諸如華為、阿里、百度等頭部高科技企業,各銀保機構、螞蟻集團、度小滿、馬上消金等業內玩家,以及清華大學、復旦大學、北京大學、西湖大學等“學院派”,也紛紛加碼金融大模型,或者藉助通用大模型提升自己的智能化水平。

11月23日,上述陣營再添“強將”,騰訊雲正式發佈金融行業大模型解決方案,致力於讓每個金融機構都快速擁有高精度、高性價比的AI助手。

01 金融大模型混戰,騰訊雲姍姍來遲

在柒財經看來,由於雲計算歸到騰訊的金融科技與企業服務板塊,在傳統的遊戲和網絡廣告業務行至“中年”,金融科技與企業服務進擊為集團增長“火車頭”的背景下,發力金融大模型,通過服務B端獲取增量,也為支付降本,進而夯實動能支撐,不失為一個好辦法。

但就騰訊雲入局金融大模型的時間節點,卻實實在在地晚了。

目前,逐浪金融大模型的選手,除了BAT、華為、三六零等巨頭大鱷,試圖以技術優勢充當產業鏈的“賣鏟人”,金融和類金融企業,包括銀行、保險、互金、券商等,亦不落下風,抱着一副“肥水不留外人田”的心態,正苦練內功,甚至有的已經交出成形作品。

早在今年3月,工行攜手華為,首創基於昇騰AI的金融行業通用模型,緊接着農行也快速上線類ChatGPT的大模型應用ChatABC,打響戰鬥第一槍。

4月,江蘇銀行宣佈自主研發的擁有最大1760億參數的大語言模型平台,“智慧小蘇”順利投產,實現客服場景首次應用。

之後數月,暗流湧動和謀局落子愈演愈烈。

5月,度小滿推出千億級中文大模型“軒轅”,集中文、金融、開源特色於一身;6月,恒生電子推出LightGPT,主打為金融領域量身定做。

據騰訊研究院副秘書長楊望調研分析,截至7月末,國內參數在10億規模以上的大模型數量達116個,其中金融行業大模型約18個,佔比超過15%。

8月、9月,前有馬上消金的“天鏡”,作為全國首個零售金融大模型,得到多位院士和多家金融機構高管的力證;後有高關注度的螞蟻集團隆重登場,其“螞蟻金融大模型”,以及兩款應用產品“支小寶2.0”和“支小助”,分別定位智能金融助理和服務金融產業專家的智能業務助手,把戰況推向白熱化。

據柒財經統計,交通銀行、招商銀行、中信銀行、興業銀行、浙商銀行等多家銀行,均在半年報中提及,正在進行大模型相關的佈局和研究,另有中國太保、眾安保險、陽光保險等一眾險企,已經有了階段性的大模型成果。

騰訊雲金融大模型直到11月底才姍姍遲來,“頭啖湯”大概率已經沒有了,而在近期工行、招行、郵儲等各大行投向市場的一張張訂單裏,也沒有騰訊雲中選的身影。

度小滿CTO許冬亮於剛剛結束的2023金融街論壇年會活動中感嘆,“今年以來,圍繞生成式AI的浪潮,每週都有新迭代、新發展,每天都能看到真實的效果,有點爆炸式發展、奇點臨近的感覺。”

就當下熱到沸騰的AI趨勢來説,新迭代、新發展對應的關鍵要求之一便是速度。晚了不止一步的騰訊雲,如何在丟掉先發優勢的情況下,吃到這波紅利,還是個未知數。

02 “分期”+“分付”,騰訊金科全面對標螞蟻?

今年8月,騰訊在Q2電話會中透露,其模型訓練已步入正軌,且已經開始在內部不同使用場景中測試專有基礎模型,包括騰訊雲、金融、科技、遊戲部門。

大膽猜測,本着大模型在成本節省、數據抓取、人工替代方面的稟賦,未來騰訊可能通過大模型來提高金融科技和企業服務的效益,強化引擎地位。

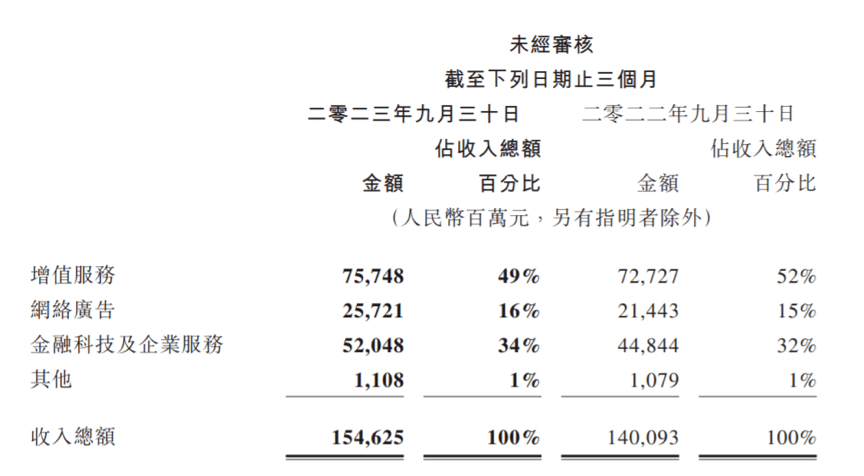

Q3,得益於主商業支付活動的增加、理財服務收入增長、雲服務業務結構優化和視頻號帶貨技術服務費增加,騰訊金融科技及企業服務業務收入同比上升16%至520億元,而同期集團的整體營收增速為10%。

拉長視線,從2019年公開金融科技與企業服務的收入情況以來,除了2022年因為疫情封控導致收入增速有所下滑外,該板塊於其他年份都保持了兩位數的增長,亦驅動營收佔比持續擴大。

數據顯示,2019年-2022年,金融科技與企業服務對騰訊營收貢獻從27%提升至32%,並進一步提升至2023年Q3的34%,已然碾壓遊戲板塊,妥妥的“收入一哥”。

圖源:財報截圖

而在騰訊內部,一直有一種説法,之所以將兩個業務合併展示,是因為怕別人知道金融科技賺太多,又怕別人知道企業服務賺太少。

誠然,這只是一句玩笑話,但也可以看出“金融科技”與“企業服務”面貌迥異。

不過,在微信活躍用户突破13億,幾乎逼近總人口數量後,財付通基本盤也面臨日漸嚴峻的“天花板”危機,騰訊不得不為金融科技尋找新通道。

除了提高費率,比如今年6月微信支付因調整高校費率,一度被架到輿論的火爐上,另一條便是擴充產品矩陣。

9月初,微信內部灰度測試一個對標螞蟻花唄的消費貸產品——“分期”,被邀請的用户可以通過「我」-「服務」-選擇「錢包」,進入「分期」,支持1期、3期、6期、12期,具體期數和手續費以頁面顯示為準,資金由光大銀行等提供。

目前,“分期”還沒有定具體的上線計劃。但不少網友猜測,該功能或許是為視頻號帶貨做準備。

此外,騰訊另一款自2020年起就面向小範圍用户推行的消費貸產品—“分付”,也自下半年來,越來越多地展現在用户的微信錢包中。

值得注意的是,“分付”功能也與花唄非常相近,可用於吃飯、購物、看電影等場景,暫不支持發紅包,但與花唄不同的是,“分付”沒有固定還款日,可隨時還任意金額,按日計息,無免息期,提前還款不收手續費。