自貿港觀察|海南自由貿易港法律法規及政策解讀——市場主體佈局篇_風聞

走出去智库-走出去智库官方账号-12-07 19:09

CGGT走出去智庫觀察

過去5年來,隨着海南自貿港以“零關税”、低税率、簡税制和“五自由便利一安全有序流動”為主要特徵的180多項自貿港政策文件落地生效,吸引企業加速佈局海南,海南新增經營主體超過之前30年總和。

走出去智庫(CGGT)特約法律專家、金杜律師事務所合夥人羅艾認為,根據《海南自由貿易港建設總體方案》第二條第(二)款第2項規定,對鼓勵類產業企業生產的不含進口料件或者含進口料件在海南自由貿易港加工增值超過30%(含)的貨物,經“二線”進入內地免徵進口關税。因此,對於原材料主要來源於海南或海外,且屬於加工高附加值的產業而言,該政策具有十足吸引力。如珠寶加工、油脂加工、以進口牛羊肉為主要原料的預製菜加工、以海外高端材料(如高端樹脂)為主要原材料的高端醫療器械製造、使用進口原料進行高附加值藥品/化妝品加工和製造、燕窩等高端食品加工製造等。

企業佈局海南自由貿易港將享受哪些優惠政策?今天,走出去智庫(CGGT)刊發羅艾的文章,供關注海南自由貿易港****的讀者參閲。

要點

1、在2024年12月31日前,企業如考慮新增ODI且未來涉及股息紅利匯回境內的,則從企業所得税籌劃的角度,可以考慮海南架構;如海南島外企業存量ODI涉及未來的股息分紅安排,則可以考慮經必要的股權架構重組安排後,享受海南架構項下的企業所得税免徵紅利。

2、對主要生產經營原產於海南或含進口料件加工增值超過30%的產品,且產品主要銷往中國內地的企業而言,通過佈局海南自由貿易港將最大限度降低關税對產品價格的影響,在價格層面上實現差異化競爭優勢。

3、對於國內外創新藥械研發企業如希望通過真實世界研究的方法,在低於傳統RCT的時間成本下,獲得在中國境內上市銷售,則海南樂城先行區將是十分重要的選擇。

正文

2020年6月1日,中共中央、國務院印發《海南自由貿易港建設總體方案》(以下簡稱“《總體方案》”),海南自由貿易港建設自此正式拉開序幕。《總體方案》提出了“三步走”的發展目標:一、到2025年,初步建立以貿易和投資自由便利為重點的自由貿易港政策制度體系;二、到2035年,自由貿易港製度體系和運作模式更加成熟,實現貿易、投資、跨境資金流動、人員進出、運輸往來自由便利和數據安全有序流動,成為我國開放型經濟新高地;三、到本世紀中葉,全面建成具有較強國際影響力的高水平自由貿易港。

由此可見,海南自由貿易港的建設並非一蹴而就,2025年封關的目標僅僅是海南自由貿易港建設的開始。在這樣的大背景下,哪些企業應如何利用好海南自由貿易港現階段的政策優勢與紅利,並以此為支點撬動企業新的發展路徑和增速發展的可能性,是2025年封關前必須關注的。金杜已從海外投資、知識產權、貿易、基金等方面發佈了系列文章,對海南自由貿易港的政策進行了側重分析。

本文將從行業角度拋磚引玉,結合截至目前的海南自由貿易港政策及其政策主要承載主體——海南自由貿易港十三個重點園區對外發布的招商引資政策,為相關市場主體佈局海南自由貿易港提供決策參考。由於目前對外公佈的政策較為散見,我們的歸納將有所篩選和側重,如對相關政策有進一步深入瞭解需求的,歡迎與我們聯繫。

01、海外佈局多或海外投資所得大的企業

結合現行企業所得税制度,在不考慮相關税收優惠或税收協定的前提下,中國居民企業境外投資的股息、紅利等權益性投資收益,一般應按25%的企業所得税税率納税。

如《海南自由貿易港法律法規及政策解讀——境外投資》第二部分所述,2020年1月1日至2024年12月31日期間,在海南自由貿易港設立的旅遊業、現代服務業、高新技術產業企業新增的境外直接投資(包括在境外投資新設分支機構、境外投資新設企業、對已設立的境外企業增資擴股以及收購境外企業股權)取得的營業利潤或股息所得,超過被投資國(地區)企業所得税(或類似税種)5%部分,可免徵企業所得税。

根據《海南自由貿易港境外投資招商指南》給出的情景演示,假設甲公司是一家高新技術產業企業,2020年2月通過直接在境外A國新設相關科技產業類乙公司(直接投資架構)開展業務,甲公司持股比例為100%。2021年6月,乙公司作出利潤分配決定並向甲公司分配股息100萬元。

根據A國的國內税法及與中國税收協定的規定,A國的企業所得税法定税率和股息紅利源泉扣繳的預提所得税率均為10%。

注:①此處為便於理解,僅關注股息匯回路徑的税務影響,暫不考慮境外子公司股息匯回路徑的税務影響,也不考慮境外乙公司層面的所得税或間接抵免問題。②此處以在境外設立子公司為例,在境外新設分支機構的情形下,傳統架構和海南架構下可獲得的免税優惠相同。不同的是由於分支機構不具有分配利潤職能,因而境外分支機構取得的營業利潤所得,無論是否匯回境內,均應當計入所屬年度的企業應納税所得額。

傳統架構

甲公司在A國繳納的所得税為:100*10%=10萬元人民幣;

甲公司來源於A國的抵免限額為:100*25%=25萬元人民幣;

甲公司適用直接抵免政策,在A國已繳納的10萬可在抵免限額25萬內抵扣,因而甲公司在中國應繳納的税額為:25-10=15萬元人民幣。

海南架構

甲公司在A國繳納的所得税同傳統架構,但如在滿足海南境外投資所得免税的法定條件的情形下,甲公司在中國應繳納的税額為0元人民幣。

相比傳統架構,節省了15萬元人民幣的税收。

據此,在2024年12月31日前,企業如考慮新增ODI且未來涉及股息紅利匯回境內的,則從企業所得税籌劃的角度,可以考慮上述海南架構;如海南島外企業存量ODI涉及未來的股息分紅安排,則可以考慮經必要的股權架構重組安排後,享受上述海南架構項下的企業所得税免徵紅利。

當然,海南架構下的海南企業需滿足實質性經營企業的標準[1],同時需要特別注意上述海南架構安排的時間窗口期。

02、高附加值加工企業

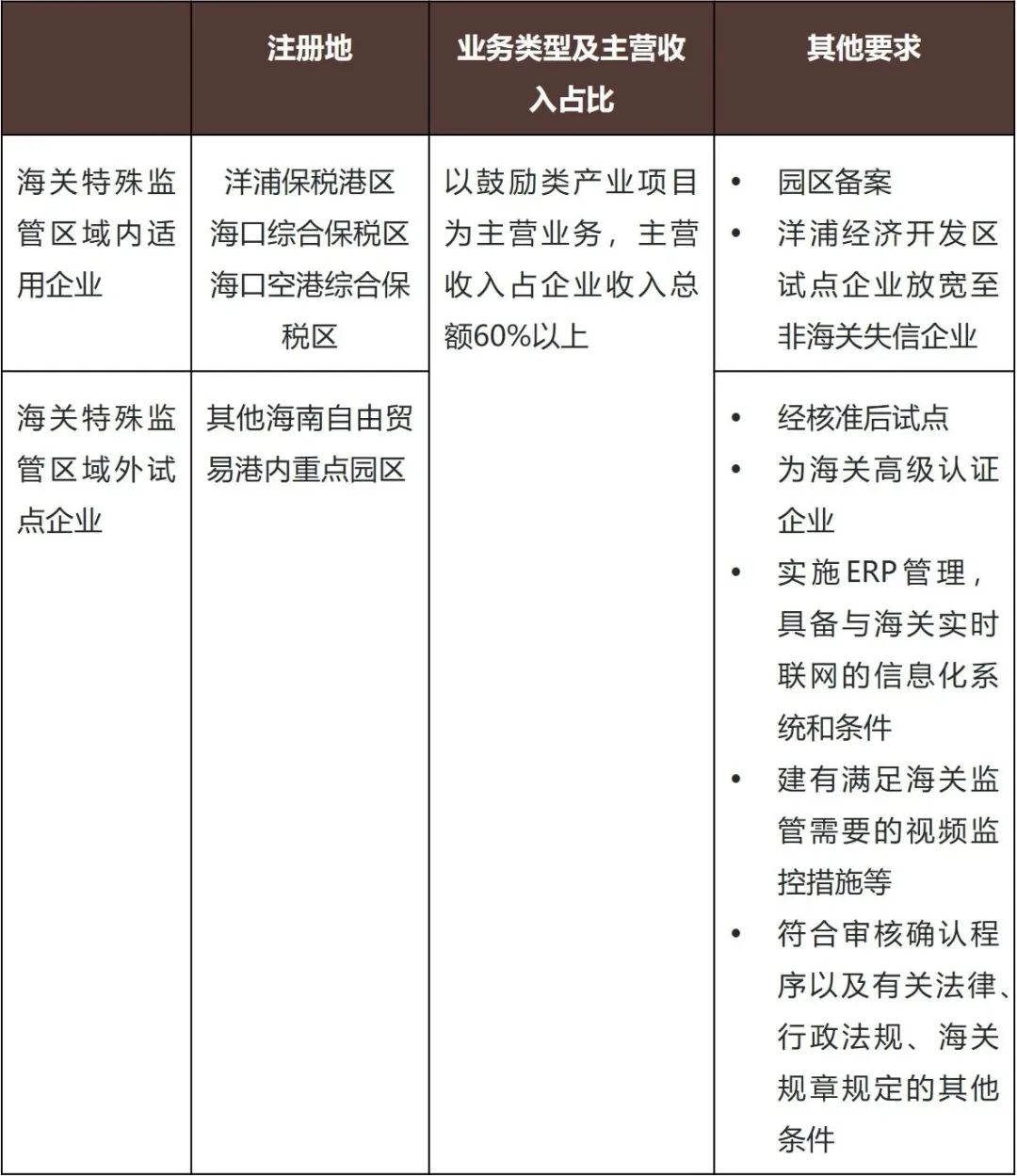

根據《總體方案》第二條第(二)款第2項規定,對鼓勵類產業[2]企業生產的不含進口料件或者含進口料件在海南自由貿易港加工增值超過30%(含)的貨物,經“二線”進入內地免徵進口關税。

在2025年封關運作前,就上述安排的執行,海南自由貿易港劃分了海關特殊監管區域適用企業和海外特殊監管區域外試點企業兩種模式,具體如下:

據此,對主要生產經營原產於海南或含進口料件加工增值超過30%的產品,且產品主要銷往中國內地的企業而言,通過佈局海南自由貿易港將最大限度降低關税對產品價格的影響,在價格層面上實現差異化競爭優勢。

因此,對於原材料主要來源於海南或海外,且屬於加工高附加值的產業而言,上述政策具有十足吸引力。如珠寶加工、油脂加工、以進口牛羊肉為主要原料的預製菜加工、以海外高端材料(如高端樹脂)為主要原材料的高端醫療器械製造、使用進口原料進行高附加值藥品/化妝品加工和製造、燕窩等高端食品加工製造****等。

當然,考慮到目前海南自由貿易港建設尚處於起步階段,產業集羣程度及交通運輸條件還有待進一步積累和完善,則上述產業相關企業如打算佈局海南自由貿易港,在現階段需考慮以“短產業鏈、輕運輸”的行業為主。

03、真實世界數據研究先行先試

根據國家藥品監督管理局醫療器械技術評價中心關於《真實世界數據用於醫療器械臨牀評價》的內容所述:真實世界數據指來自現實醫療環境的、傳統臨牀試驗以外的數據,反映實際診療中患者健康狀況和醫療服務過程。真實世界研究是圍繞相關科學問題,綜合運用流行病學、生物統計學、循證醫學等多學科方法技術,利用真實世界數據開展的研究。真實世界證據是通過分析真實世界數據,形成產品使用、潛在風險/收益相關的臨牀證據。

真實世界研究的優勢主要包括三方面:一是相比於傳統RCT(Randomized Controlled Trial),真實世界研究在現實的健康醫療環境下開展,對納入患者病情限定更少,覆蓋人羣更廣,樣本量通常較大,研究結論的外推性可能較好;二是可綜合利用多種數據,使獲得長期臨牀結局數據成為可能;三是可用於觀察罕見嚴重不良事件,回答罕見疾病的相關問題,評價臨牀結局在不同人羣之間的差異。

海南博鰲樂城國際醫療旅遊先行區(以下簡稱“樂城先行區”)早在2013年2月28日經國務院批准設立;2019年9月16日,國家發展和改革委員會、國家衞生健康委員會、國家中醫藥管理局、國家藥品監督管理局四部委聯合發佈《關於支持建設博鰲樂城國際醫療旅遊先行區的實施方案》,明確在樂城先行區開展真實世界臨牀數據應用研究。2021年6月24日,海南省藥品監督管理局和海南博鰲樂城先行區管理局對外發布《關於發佈海南博鰲樂城國際醫療旅遊先行區開展醫療器械真實世界研究試點服務指南的通知》,樂城先行區自此成為中國內地唯一以國內註冊申報為目的的醫療器械真實世界數據研究的試點區。

根據樂城先行區對外公佈的數據,截至2023年10月底,已經有13個試點品種基於真實世界數據應用試點獲批上市。據此,對於國內外創新藥械研發企業如希望通過真實世界研究的方法,在低於傳統RCT的時間成本下,獲得在中國境內上市銷售,則樂城先行區將是十分重要的選擇。當然,上述研究方案的落地並不一定要求藥械企業必須落地海南自由貿易港,但如綜合考慮海南自由貿易港税收優惠政策、樂城先行區招商引資條件、落地後與當地CRO的高效合作與便利溝通以及潛在的研究或醫療數據出境便利性,則在樂城先行區或海南自由貿易港內其他產業園區落地法律實體不失為一項長久之計。

其他

當然,除上述列明的行業外,結合海南自由貿易港2025年封關運作後的五項自由便利和數據安全有序流動,如相關企業或業務形態涉及上述六項的任一環節,均可考慮佈局海南自由貿易港。如以影視業為例,電影攝製有關的高端設備與器材在“零關税”加持下,可最大限度降低影視器材設備的進口成本,有利於影視企業進口國際一流影視設備器材,增強核心競爭力。

腳註:

[1] 具體見《關於海南自由貿易港鼓勵類產業企業實質性運營有關問題的公告》《關於海南自由貿易港鼓勵類產業企業實質性運營有關問題的補充公告》

[2] 具體見《海南自由貿易港鼓勵類產業目錄(2020年本)》《〈海南自由貿易港鼓勵類產業目錄(2020年本)〉界定指引》

來源:金杜研究院