凌立波履新橫琴人壽總裁 面臨幾大挑戰?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!12-07 21:06

作者:蕭言

來源:IPO參考

空缺了半年之久的橫琴人壽總裁之位終於塵埃落定,恆安標準人壽原副總裁凌立波正式成為橫琴人壽第四位總裁,但凌立波面對的卻是橫琴人壽前三季度淨虧損3.2億元的局面。

空缺了半年之久的橫琴人壽總裁之位終於塵埃落定,恆安標準人壽原副總裁凌立波正式成為橫琴人壽第四位總裁,但凌立波面對的卻是橫琴人壽前三季度淨虧損3.2億元的局面。

“新官上任三把火”,凌立波將如何開展工作呢?

橫琴人壽新總裁凌立波的標籤——年輕

此前中國人壽新總裁54歲的利明光已經成為壽險企業中較為年輕的代表,橫琴人壽的新總裁凌立波才44歲,年輕也成為凌立波最大的標籤。

凌立波曾就職於中國建銀投資有限責任公司、天津創業環保股份有限公司,26歲時(2005年)加入恆安標準人壽,開啓恆安標準人壽生涯。他歷任公司總經理助理、多元行銷渠道總經理、戰略部總經理、精算與戰略部總經理、財務部聯席總經理等職務,2020年10月,時年41歲的凌立波出任恆安標準人壽副總裁,同時兼任兼恆安標準人壽首席營銷官,恆安標準人壽壽險中幾乎每一個重要環節凌立波均有參與,成為熟知壽險業務的“實幹家”,也成為壽險企業中晉升較快的高層之一。與中國人壽利明光從入職到總裁歷時27年相比,凌立波的用時少了約10年。

公開資料顯示,總部位於天津的恆安標準人壽成立於2003年底,是相對年輕的壽險企業,40.46億元的註冊資本由天津泰達國際控股集團和英國安本集團共同出資,出資比例各為50%。2022年4月,恆安標準人壽入選天津市工人先鋒號推薦集體公示名單。此前,恆安標準人壽官網更新高級管理層信息,原副總經理凌立波官網簡歷已被撤下,10月27日官網發佈的第三季度償付能力報告中,恆安標準人壽高級管理名單中還有凌立波的名字。

2023年5月以來,橫琴人壽總裁一職空缺至今,原總裁黃志偉離任赴招商仁和人壽擔任黨委書記和總經理,副總經理崔望嶺被橫琴人壽任命為該公司臨時負責人。1969年出生的崔望嶺為中山大學理學碩士,北美精算師,從1997年就入行保險業,也是壽險行業的“老人”,但橫琴人壽並未有扶正崔望嶺的意願,反而四下物色有豐富行業經驗的總裁人選。時隔半年後,恆安標準人壽的高管變動加上此前橫琴人壽的各種傳聞,佐證了在恆安標準人壽歷練17年的凌立波終於順利成為橫琴人壽的新總裁,也成為整個壽險行業較年輕的總裁之一,然而,這位年輕的壽險總裁新上任卻要面對以下幾個挑戰。

挑戰一、清除**“中植系”**影響

相比恆安標準人壽的年輕,橫琴人壽更加年輕,天眼查顯示,橫琴人壽成立於2016年12月28日,總部位於珠海橫琴新區,註冊資本和實繳資本均為238450.0745萬元,法定代表人為蘭亞東,經營範圍許可項目為保險業務。總體而言,橫琴人壽無論是資歷和營收規模都在壽險行業中不算太出名,讓橫琴人壽出名的還是“中植系”的“爆雷”。天眼查股東信息顯示,中植企業集團有限公司為橫琴人壽五大股東之一,每位股東持股比例均為20%。

(數據來源:天眼查)

(數據來源:天眼查)

天眼查數據顯示,2022年6月橫琴人壽進行首輪增資,經監管批准公司註冊資本由20億元增加3.84億元至23.84億元,新增資本由珠海鏵創投資管理有限公司單方認購。此次增資打破了此前5位股東平分的格局,公司最新股權比例為華髮集團下屬子公司珠海鏵創投資管理有限公司持股32.9%,穩坐第一大股東寶座。而亨通集團、珍珠紅商貿、蘇州環亞實業、中植集團4家公司持股比例稀釋至16.78%,並列第二大股東。

本次增資據説原本也是有機會繼續平均,但除了珠海鏵創投資之外的4位股東並未參與增資,有市場分析人士認為是這幾家自身資金緊張所致。值得注意的是,當前,橫琴人壽有超20%的股權被質押凍結。一季度償付能力報告顯示,珍珠紅商貿所持橫琴人壽股份被全部質押,珍珠紅商貿所持股份為16.78%,加上“中植系”因涉嫌民事訴訟被凍結4%的股權,被凍結和質押的股權累計超過20%。目前來看,“中植系”有成為橫琴人壽潛在風險的可能,畢竟上半年“中植系”為籌措資金已經放棄3家上市公司股權,而近期“中植系”狀況並未得到改善,未來或給橫琴人壽帶來更大的負面影響。

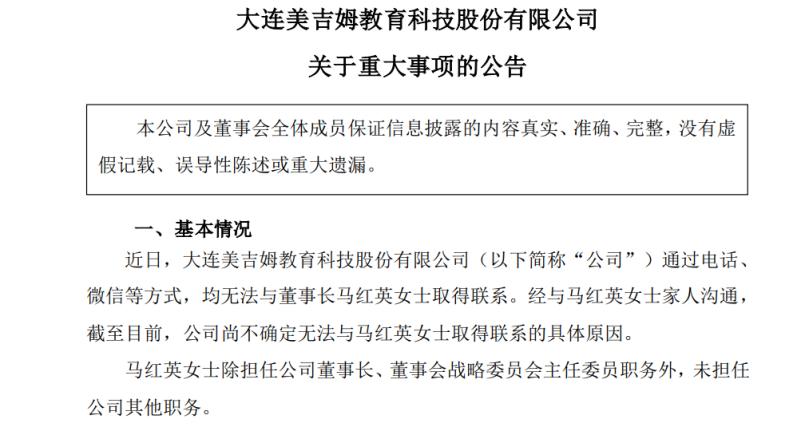

尤其橫琴人壽董事馬紅英的失聯給公司帶來的負面影響不可估量。公開資料顯示,馬紅英2015年就加入中植企業集團有限公司,擔任財務總監。“中植系”創始人解直錕去世時馬紅英還是治喪委員會成員,説明馬紅英和“中植系”的關係非同一般。11月25日北京市公安局的通報披露,北京市公安局朝陽分局依法對“中植系”所屬財富公司涉嫌違法犯罪立案偵查,對解某某等多名犯罪嫌疑人採取刑事強制措施,馬紅英的失聯或和此有關。

凌立波新官上任後面臨如何梳理和劃清與“中植系”關係的難題,以“中植系”現狀來看,“爆雷”幾乎無可避免,儘管在8月22日,橫琴人壽就已經下發《關於橫琴人壽與中植集團有關情況的説明》,就股權、關聯交易、公司治理等情況向相關合作方做出了説明,《説明》強調了橫琴人壽與中植集團及其關聯方無任何存量關聯交易。但“中植系”在橫琴人壽的影響恐非一份《説明》就能撇清,如何消除或降低“中植系爆雷”的影響或成為橫琴人壽扭虧為盈的關鍵。

凌立波新官上任後面臨如何梳理和劃清與“中植系”關係的難題,以“中植系”現狀來看,“爆雷”幾乎無可避免,儘管在8月22日,橫琴人壽就已經下發《關於橫琴人壽與中植集團有關情況的説明》,就股權、關聯交易、公司治理等情況向相關合作方做出了説明,《説明》強調了橫琴人壽與中植集團及其關聯方無任何存量關聯交易。但“中植系”在橫琴人壽的影響恐非一份《説明》就能撇清,如何消除或降低“中植系爆雷”的影響或成為橫琴人壽扭虧為盈的關鍵。

挑戰二、盈利水平減弱

凌立波還需要面對橫琴人壽盈利水平減弱的難題。此前橫琴人壽打破了“七虧八盈”的“定律”,憑藉其股東強勁的背景、激進的打法一度打破這個“魔咒”,在成立3年後就實現了盈利。

公開資料顯示,2017年至2019年,橫琴人壽保費規模快速增長,保費收入分別為8.63億元、24.62億元、59.55億元,發展速度迅猛。在此期間橫琴人壽並未盈利,淨虧損分別為0.82億元、2.46億元和2.41億元。2019年以後橫琴人壽進入發展緩慢期,2020年至2022年保費收入分別為66.22億元、67.86億元、79.71億元,增幅分別為11.2%、2.5%和17.5%,連續3年增速低於20%,6年間營收翻了9倍,並在2020年扭虧為盈,徹底打破7年之後才能盈利的“魔咒”,該年淨利潤為0.59億元,並於2021年繼續保持盈利0.11億元。

好景不長,2022年橫琴人壽未能實現連續3年盈利,全年淨虧損1.79億元。2023年前三季度同樣虧損3.2億元,創下成立以來的最大虧損值,年內盈利基本無望。由此可見,橫琴人壽雖然打破了“七虧八盈”的魔咒,業績卻並不穩定,在真正“七虧八盈”的第7年,由盈轉虧引發市場關注。

橫琴人壽2022年盈轉虧主要原因是退保金、賠付支出、提取保險責任準備金的大幅提升所致,這三項較2021年同比分別增43.49%、24.43%、48.53%,遠高於同期營收增幅。

2022年橫琴人壽財報數據顯示,橫琴人壽的保費以續期為主,同比上漲25.1%,佔總營收的55.36%,但除了續期保費上漲之外,長險躉交、新單期交、短期險保費均出現不同程度的下滑。該年橫琴人壽的保費仍以傳統壽險為主,健康險和意外傷害險保費同比分別下滑2.42%和15.67%。其中,分紅壽險和普通壽險同比分別增長13.44%和20.44%,萬能險保費同比減少45.08%。

壽險退保率是衡量壽險企業業績發展的重要指標之一,但橫琴人壽2022年橫琴優品贏家年金保險,退保金額為3.26億元,退保規模居首位。2023年一季度,傳統型橫琴優品贏家年金保險退保規模為5.32億元,綜合退保率為18.99%,分別包攬產品退保金額和綜合退保率的第一和第二名。這對橫琴人壽來説顯然不是好消息。

公開數據顯示,2023年前三季度保險業核心償付能力充足率為126%,綜合償付能力充足率為194%。財產險公司、人身險公司、再保險公司的綜合償付能力充足率分別為232%、184.1%和278.3%;核心償付能力充足率分別為200%、108.6%和242.3%。2023年二季度,橫琴人壽核心償付能力充足率為111.74%,綜合償付能力充足率為143.98%,風險綜合評級結果為“BB”類。2023年三季度,橫琴人壽核心償付能力充足率為129.1%,綜合償付能力充足率為163.7%,風險綜合評級為“B”類,以此為標準,橫琴人壽的核心償付能力充足率和綜合償付能力充足率均低於行業平均水平。

與此同時,橫琴人壽近兩年在資產端表現也較為“掙扎”,2023年一季度,其投資資產總額為350.5億元,其中存量投資資產風險敞口合計為17.85億元,被大公國際資信認為投資風險敞口較大。聯合資信發佈的評級跟蹤報告顯示,橫琴人壽涉及華夏幸福系列金融產品的存量投資違約,眾所周知,華夏幸福近兩年一直處於“爆雷”邊緣,橫琴人壽涉及其金融產品或受其拖累。

凌立波接任橫琴人壽總裁後,上述幾大難題亟須解決,目前來看,橫琴人壽已經逐步與中植集團割裂,凌立波需要解決的難題還是業績層面,作為行業較為年輕的總裁,凌立波能給橫琴人壽帶來怎樣的改變,還需要時間檢驗,IPO參考將持續關注。