掃地機器人的天花板,得看泡泡瑪特_風聞

万点研究-12-08 14:24

文/曉楠

編輯/程墨

來源/萬點研究

人類從未停止過“上天、入地、下海”的想象與努力。動畫片《愛、死亡與機器人》裏,會發射激光、甚至擁有自主意識的掃地機器人和主人爭論物品擺放位置的場景令人印象深刻。

當“Sally”們(1953年,科幻大師阿西莫夫《Sally》筆下的智能汽車)真的走上了街頭,智能家居、智能穿戴設備、元宇宙先後融入人們生活,我們感嘆於夢想照進現實的速度,原來可以這麼快。

但似乎,還有哪裏不太對。

我們在科幻作品中,很少看到主人公因為頻繁重設設備、反覆發出指令而煩心。但在現實世界,我們卻經常感嘆:智能設備比普通款還難用。

另一幕是,掃地機器人像一個未脱離襁褓的嬰兒,時刻都需要人為的干預。

今年雙11期間,各大電商平台不再比拼GMV戰報,反而是品牌戰報刷屏,這裏面卻鮮有掃地機的身影。作為行業“雙龍頭”,科沃斯和石頭科技官方均沒有公佈戰報,而去年同期,科沃斯交出了18.9億,同比增長20%的成績單。

反倒是在賽道里排名靠後的雲鯨智能、追覓科技高調曬出雙11戰報。雲鯨11月1日公佈,雲鯨全渠道累計支付金額突破3.5億元,各平台同比增長31%;追覓11月12日公佈,“雙11”期間追覓全渠道銷售額突破21億,同比增幅達100%。

在業內人士看來,“舊人低調,新人高調“短時間內並不代表行業格局的改變,在下一輪功能迭代週期到來之前,行業格局仍較牢固。但掃地機器人賽道經過兩年的高速發展,已進入“高增長不再、淨利潤下滑”的階段。

根據科沃斯2023年第三季度報告顯示,第三季度,公司實現營收33.87億元,同比增長2.58%;歸屬於上市公司股東的淨利潤1961萬元,同比下滑92.00%;扣非後歸屬於上市公司股東的扣除非經常性損益的淨利潤1611萬元,同比下滑93.93%。

從盈利能力角度來看,今年前三季度,科沃斯明顯處於增收不增利的狀態。單第三季度,科沃斯歸屬淨利潤與扣非淨利潤下滑幅度達到了九成以上,創最近四年新低。

另一邊,曾經的千元大牛股石頭科技雖然最新一季業績尚可,但目前股價相較高點已經跌去近八成,今年以來遭到多位股東減持。

我們不禁思考,當前,消費者對掃地機器人是否失去了興趣?“以價換量”的效果如何,以及要持續多久?掃地機下一輪功能迭代週期何時到來,出海尋找新增量和開發新品類洗地機能否成為新的增長極?

01

掃地機器人漫漫進化路:

簡單-複雜-簡單的循環

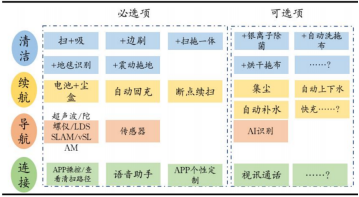

掃地機器人的行業發展歷程可以分為四個階段,主要是前期導入期、導航革新期,清潔避障期和多功能集成器。

掃地機器人發展路徑

導入期主要是在2010年之前,1996年瑞典伊萊克斯製造出世界上第一台量產的掃地機器人——三葉蟲,具備基礎掃和吸的功能;2022年美國科技公司Irobot公司推出了robot機型,同樣為圓餅的機身,並配置了邊刷邊實線三段式清潔功能,其次是導航能力有所提升,並通過隨機算法實現了螺旋式清掃的功能,使掃地機器人的清潔功能和續航本質的提升。2005年Irobot 推出了scope機器人可以實現吸塵、拖地、殺菌,但是此時尚不具備避障功能,隨機性也比較強。

第二個是導航革新企業,主要是2010年到2017年,導航的算法出現了顛覆式創新,2010年Neato推出的首台搭載LDS+SLAM算法的掃地機產品,作為一大顛覆式革新開啓了行業的二次增長,掃地機器人開始由隨機清掃進入規劃式清掃時代。2015年,iRobot推出全球首款vSLAM導航產品,進一步豐富導航能力。2016年國內石頭科技憑藉自研的搭載LDS+SLAM掃地機產品且僅售1699元的極致性價比,推動國內掃地機產品的亮眼增長。

第三個時期就是清潔續航時期,主要在2018年到2020年,避障功能持續優化,已經可以實現APP操作,掃拖一體成為中高端掃地機器人的必選功能。此外,已經有了初步的人工智能識別障礙和3d成像算法,相比之前避障功能已經大幅度提升。

第四階段就是2021年至今的多功能集成階段,這個階段掃地機器人向全能型基站開始發展。2021年科沃斯X1首創五合一全能基站,集自動集塵、自動回洗拖布、自動補水、銀離子除菌以及熱風烘乾為一體,同時引入“YIKO”AI語音助手。2022年9月,科沃斯推出X1 OMNI升級版X1 Pro OMNI,新增上下水、自動添加清潔液的同時,也對避障、最大吸力等性能進一步增強,憑藉九合一基站成為最貴的機型。

縱觀掃地機器人歷史發展的四個階段,**掃地機器人的形態功能都可以拆分為可選和必選兩個方面。**隨着技術的發展和下沉,可選功能也逐漸被用户所接受也成為下一個時期必備的配置,隨着掃地機器人不斷迭代,掃地機器人的成長週期已經不斷縮短,同時原有功能的成本開始不斷壓縮。

02

是人工智能,還是人工智障

有人覺得,掃地機器人雖然號稱“智能”,但看起來並沒有那麼智能,甚至有人把掃地機器人譏笑為“智障機器人”。

其他家電出的BUG可能是短路了,燒壞了;掃地機器人出的BUG是,越得過門檻,越不過地上的線圈;吸得起地上的麪粉,卻被頭髮絲纏住。

根據小紅書的反饋,對中產階級來説,花幾千元甚上萬元買掃地機器人和洗地機,原本目的是為了能解放雙手,然而理想很豐滿現實很骨感。很多花重金購買的掃地機器人,讓不少中產階級失望了,很多網友在小紅書上吐槽掃地機器人就是一個小祖宗,4000多元的掃地機器人還不如一個300塊錢的拖把。

掃地機器人在識別障礙物和物體的時候,還經常出現識別錯誤的問題。

11月6號,江蘇省產品管理技術中心缺陷分析實驗室召開了掃地機器人研究成果發佈會,在發佈會中指出了目前掃地機器人可能存在的安全隱患。

根據江蘇實驗室發佈的數據顯示,此次實驗室購買了25批次的產品,涉及6個主流品牌,11個批次存在結構耐燃和耐熱項目上的安全隱患,其中3000元以上的產品不合格率已經超過了三成。然實驗室沒有公佈具體品牌,但是基本上覆蓋了目前市面上的主要品牌。

在新浪黑貓的投訴中,關於掃地機器人的投訴就超過了5000條,可以説掃地機器人是投訴的重災區了。其中涉及的問題包括貨不對板、產品質量、售後不佳等問題。涉及的品牌有科沃斯、石頭科技、小米、追覓等知名的掃地機器人廠家。

目前掃地機器人還不夠智能,仍然處於發展階段,現在的掃地機器人並不能滿足中產階級的真正需求。

但是,這兩年掃地機器人的價格卻一直在水漲船高,從2019年的1500元左右漲到去年均價3200元左右。頭部的幾家核心產品如科沃斯、石頭科技的售價都在5000元左右。

面對這種高價低能的現狀,很多掃地機器人要麼家裏吃灰,要麼就被重新低價轉售。在二手交易平台“閒魚”上,就有大量轉讓掃地機器人的信息,基本上都是打骨灰折。

總體上來看,掃地機器人的產品質量,還是使用體驗,仍存在很多問題。或許這就是國內掃地機器人上市企業股價一直處於低迷狀態的根本原因。

03

格局分化,性價比或成“終極武器”

根據掃地機器人最新發展來看,掃地機器人行業的新品定價已經出現了分化。

截至2023年10月,6個頭部品牌相繼發佈了新的掃地機器人新品。主要廠商都面臨着行業下行趨勢,不同的廠商選擇了不同的路線。

一是高端路線,科沃斯和尋覓推出了高端和新品科沃斯X2系列和尋覓X30 Pro系列,均價就在5000元以上。選擇中低端性價比路線的如石頭 Pro系列,定價在4000左元左右,海爾的h12和美的v12價格都在3500元左右,從終端數據上來看,性價比的產品更受市場的青睞。

伴隨着這個過程,行業龍頭的市場份額出現了分化,科沃斯的高端路線使其市場佔有率下降,石頭科技的高性價比模式,助力石頭科技市場份額的提升,同時追覓在這個過程當中也得到了較快增長。在10月的單月銷量中,石頭科技市場佔有率已經達到了23.39%,相比往年提高了近4%。而追覓通過高性價比的掃地機器人人海戰術已經有了很大的成果。從十月份的單月銷售數據來看,追覓掃地機器人的市場佔有率已經到達了17.78%,相比去年增加了7.37%。

所以,根據以上情況,我們可以得出一個結論:掃地機器人正在保持均價下行的趨勢,未來降價或許已經成了行業未來發展的方向,2024年之後,掃地機器人市場必定是圍繞着降價展開新一輪市場競爭。

在單價下降和滲透率上升的過程中,各家廠商的技術和規模優勢成為企業的終佔領市場的關鍵因素,目前掃地機器人的價格都比較貴,3500元以上的價格還有較大的下降空間。

如何把握好價格和技術之間的平衡是每一個掃地機器人企業面臨的最大問題。

技術層面,除主機形態、清潔能力、續航能力改變不大之外,未來發展的重點在於掃地機器人的導航能力,尤其是人工智能的識別技術、掃地機器人和APP之間的連接能力。這其中語音助手和視訊通話功能未來大概率從可選功能升級為必選功能。

集成式基站功能

現在的LDS SLAM的導航技術路徑包括定位,建圖和路徑規劃,通過激光測距,傳感器慣性測量,傳感器的算法,構建出户型之後再根據户型進行定位。而未來雙目vSLAM技術有望代替現在LDS SLAM的方案,可以兼顧導航和避障雙重功能。同時,根據算法規劃出智能和高效的清掃路線,再通過攝像頭對周圍環境進行圖像採集,最終做出導航決策。

其中,石頭科技正在對激光雷達技術進行結構化升級和發展,以提高導航技術的穩定性和可靠性。在技術層面不斷強化SLAM算法,通過CPU和GPU協同發展的技術,使SLAM的算法能夠在性能較低的處理器上實現實時定位和傳輸信息,兼顧了成本和效率,實現了更高精度的建圖效率和更遠的探測距離,且具有很強的抗干擾能力。

石頭科技的技術方案

在避障方面,3D結構光的輔助獨立實現避障功能,AI識別技術成為了行業龍頭佈局的重點技術。之前市面上大多數產品的避障技術源於2018年採用的紅外感知系統和超聲波感知系統,實際的避障能力有限,導致中產階級所説的避障能力較差的問題。

從2019年起,業內開始研究自主智能避障和場景識別功能,結合傳感器和AI技術,實現更加優化的避障效果。AI技術就是通過海量的數據對物體進行分析理解,識別不同的目標和對象,和目前智能駕駛汽車研究的模式類似。但分析的難度相比智能駕駛汽車要更小一些。

現階段這個技術只有科沃斯和石頭科技等少數高端的品牌具有避障算法的自研能力,其他的品牌未來隨着AI算法的逐步完善,未來有望在更多的掃地機器身上實現獨立避障功能。

04

掃地機的天花板

有一個很現實的問題,需要科沃斯等清潔家電品牌去深思——掃地機器人的迭代,能帶來多少增量?消費者會不會追新?

這個問題如果換成問消費者,答案會很現實:家裏的掃地機器人能用就用,不能用就修,實在修不好了,或許會換個品牌買——畢竟使用年限跟產品質量直接掛鈎。

一台動輒兩三千,高端的賣到七八千近萬元的掃地機器人,有幾個人捨得勤換?

相對應,類似掃地機器人這樣的產品,使用壽命起碼按年算,3年保修是最基本的硬條件。

這就造成了一種現象,從價格上來看,掃地機器人的價格普遍較高,但實際技術含量略顯不足。從使用頻率和需求硬度來説,又並非頻繁剛需。

**這就意味着類似掃地機器人這樣的清潔科技產品,通過技術革新帶來的市場競爭力,無法在短期內變現。**意味着,掃地機行業天花板肉眼可見的要低。

以致2020年-2021年火了一波之後,銷量開始下滑,增速放緩。大多數在這期間買過一個類型產品的消費者,時至今日不會再購買同一類產品。

今年,科沃斯的營業收入增長嚴重滯後於同行,市場佔有率被侵蝕:掃地機賣不動了?。

據科沃斯半年報數據,以基站產品為例,2023年上半年,基站產品線上零售均價為3788元,較上年同期下降8.4%;線下零售均價為4457元,較上年同期下降15.7%。其中全能型產品價格調整最為顯著,線上零售均價為4097元,較上年同期下降20.6%;線下零售均價為4534元,較上年同期下降22.4%。

據奧維雲網(AVC)監測數據顯示,2023年上半年,洗地機線上零售均價為2436元,較上年同期下降536元;線下零售均價為3413元,較上年同期下降69元。

科沃斯列舉這些行業數據,一方面是為了説明自身業績不振是行業整體形勢不好,另一方面也側面説明,掃地機這個行業內卷時代已經開始。

科沃斯半年報顯示,公司上半年營收71.44億,同比增速從去年的27.31%大幅下滑至4.71%;淨利潤5.84億,同比增速從去年3.15%下滑至-33.4%,如下半年沒有起色,公司也將面臨連續兩年下滑的窘境。

從財務數據來看,科沃斯呈現“毛利下降、庫存升高、銷售費用過高且效果較差”的特點。

首先,科沃斯毛利率從2020年的51.41%、2022年的51.61%下降到今年前三季度的48%,毛利率同比下降3.5%。

由於石頭科技選擇高性價比路線,銷量上升規模效應帶動成本下降,最終其毛利率有所提升。從去年的49.26%提升至前三季度的54.34%。

科沃斯的銷售費用增長20%,且營收佔比30%的情況下,營業收入僅增長4%。根據半年報,銷售費用近60%是廣告費用,15%是平台支付費,廣告費用佔據營業收入近20%比重。

除產品本身“雞肋”外,科沃斯產品定價策略導致廣告效果較差:科沃斯定價太高,產品力無法與其他產品拉開差距的情況下,直接導致營銷效果較差。

科沃斯的銷售費用明細

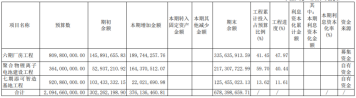

另外,目前科沃斯的在建工程項目為8.26億元,佔總固定資產比重為80%。從科沃斯的在建工程中我們可以看出,科沃斯的產能擴張情況速度較快,在建工程已經達到了目前科沃斯固定資產的兩倍,一旦投產,科沃斯的產能必將大幅增長。

在目前掃地機器人市場規模基本穩定的情況下,未來科沃斯能否消化產能是未來的一個未知數。但可以預見的是,伴隨着未來科沃斯產能的釋放,未來終端消費市場的價格必定下降。科沃斯連帶石頭科技的毛利率也必定會下降。在掃地機器人技術不能完全解放雙手之前,這個趨勢並不可逆轉。

科沃斯的在建工程細則

05

掃地機器人和“人形機器人”,誰更能打?

“五行相剋,能量制勝”。筆者在分析掃地機器人時,不禁想到另一個賽道——人形機器人。

今年,人形機器人的進展卻可以稱作神速,先是馬斯克發佈了optimus人形機器人的最新進展,而後我國人形機器人創業公司傅里葉機器人宣佈實現世界首款量產的人形機器人GR-1。人形機器人成為了“資本新貴”。

傅里葉GR-1機器人

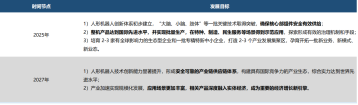

工信部11月初印發了《人形機器人創新發展指導意見》,其中提到了要在2025年形成人形機器人創新體系,初步建立要在“大腦”,“小腦”,“肢體”等一批關鍵技術當中取得突破,確保人形機器人的核心部件能夠有效供給,整機水平達到世界先進水平,並實現批量生產。在特種製造,民生服務等場景應用範圍得到有效推廣,形成有效治理的機制和手段。到2027年,要培育出2到3家的全球有影響力的生態型企業和一批專精特新的中小型企業,打造出2到3個產業發展集羣,培育出新業務,新模式,新業態。同時,該指導意見也把人形機器人提高到和智能手機、新能源車、計算機同等地位的第四類重要產品。

在文件指導下,北京市在全國首先提出,要加緊佈局人形機器人建設,率先建立了人形機器人產業創新中心。北京市人形機器人產業創新中心把人形機器人未來小批量生產和應用為目標,集中突破人形機器人原型機和通用型機器人、攻關人形機器人的智能大模型的關鍵技術,彙集了小米,傅立葉智能,優必選等國內人形機器人創新型企業。

該指導意見當中提到,要重點部署“大腦”,“小腦”,“四肢”“機體”四類關鍵技術。這其中,大腦提供感知和傳感,包括通用型大模型,大數據收集和管理,多態感知和環境建模等技術。小腦主要面向全身的協調和精細化作業等方面需求,重點技術包括仿真建模,動力力學建模和行為控制等方面。肢體關鍵技術包括剛柔耦合性傳動機構,高緊湊型機器人,四肢結構與靈巧手設計等技術,機體關鍵技術包括結構優化、高強度輕量化、材料複雜、身體結構、能源結構,感知一體化設計等方面。

可以説,人形機器人未來對目前各種單一功能機器人的衝擊是十分巨大的,根據現在的技術規劃,在10年左右時間基本將開始量產能做簡單基本家務的人形機器人。而一個人形機器人將代替數種功能化的機器人。一旦未來該方向的技術成熟、成本可控。對掃地機器人的打擊將會是毀滅性的。

針對這個未來可能顛覆整個行業的存在。在眾多掃地機器人都是在原有的技術路徑進行細分和產品矩陣化的時期,追覓機器人卻開闢了另外一個戰場,不再侷限於掃地機器人和清潔機器人,而是把更多的精力佈局未來的家務型人形機器人和機器狗。

有研究人員認為,在掃地機器人產品上的不斷進行積累,或許是給未來人形機器人的大發展進行技術積累。未來對頭部廠商來説,面對這種趨勢,是選擇在原有框架下繼續開發,還是上升一個維度,是擺在每一個掃地機器人面前的問題。

而筆者認為,以掃地機器人的技術為基礎,同時推進人形機器人的技術積累,找到各種功能性機器人的配合平衡點,真正實現解放雙手,或許是未來家務機器人的終極目標。