寧波銀行:重要股東持續增持,發展一路向好_風聞

一号财经-看得见的商业世界12-08 16:02

出品|一號企業家(EIH1st)作者|知之醬

一號説:城商行中稀缺性和高成長性兼備

11月30日,寧波銀行(002142.SZ)主要股東雅戈爾增持公司股份2195.54萬股,在投資價值和未來前景方面給予了寧波銀行重要肯定。

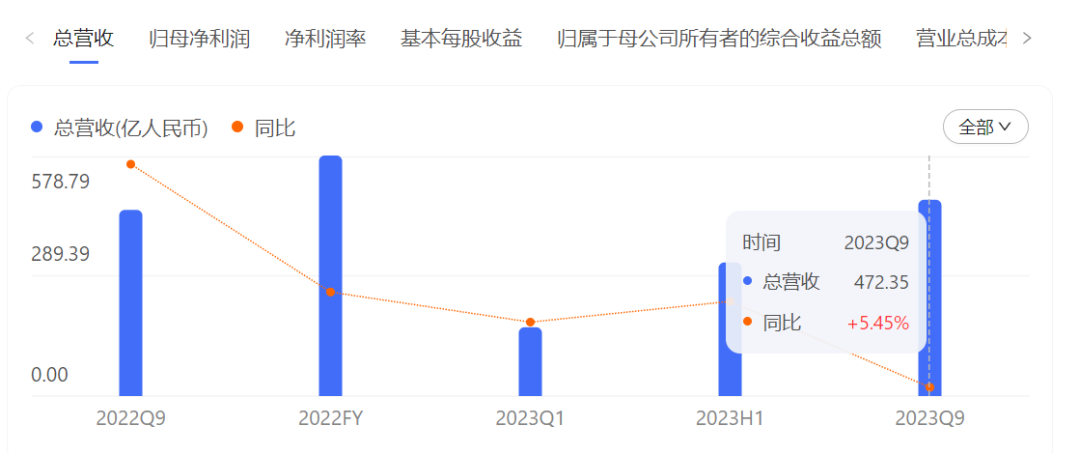

此外,今年前三季度,累計實現營收472.4億元,同比增長5.5%,資產總額達26,702億元,資產質量穩定,一直保持着穩健發展的趨勢,作為國內首批上市的城商行之一,寧波銀行的表現一直在各城商行中排名靠前。

近年來,寧波銀行的綜合實力和核心競爭力仍在持續增強。秉承“專注主業、服務實體”的經營理念,寧波銀行把支持恢復和擴大消費擺在優先位置,減費讓利,提升質效,在長達十餘年不露頹勢的健康增長中,不斷展現其堅韌的成長力。

投資端:投資價值釋放,重要股東長期看好

11月30日,寧波銀行發佈公告,公司接到持股5%以上股東雅戈爾集團股份有限公司通知,基於對公司投資價值的分析和未來前景的預測,雅戈爾擬在前次增持計劃公告的時間區間內繼續在二級市場增持公司股份。

根據增持計劃,雅戈爾於2023年11月27日至2023年11月30日期間,通過深圳證券交易所交易系統先後增持公司A股573.08萬股、567.96萬股、637.92萬股、416.58萬股,合計增持2195.54萬股。

根據公告,雅戈爾集團自2021年12月2日至2023年11月30日期間,通過深圳證券交易所交易系統以配股方式增持49991,138股,以集中競價交易方式增持108,607,233股,目前持有寧波銀行股份658,509,757股,佔公司總股本比例從8.32%增至9.97%。

根據數據統計,自11月以來,至少有5家A股上市銀行獲得了股東增持。業內專家認為,這些重要股東的增持行為顯露了他們對銀行業務發展的信心。今年以來,銀行板塊的表現相對出色,特別是在資產質量逐漸改善的背景下。因此,高品質的銀行股具備良好的投資配置潛力,未來有望出現較大的估值修復空間。

東海證券表示,雅戈爾集團本輪增持寧波銀行是在其估值底部進行的。寧波銀行資產質量與盈利能力持續多年保持業內優異水平,業績增長有望保持較好韌性。

隨着實體經濟持續復甦,銀行業的經營環境預計將有明顯改善。在寧波銀行資產質量保持穩健且擁有較強風險防範能力的情況下,重要股東雅戈爾選擇增持行為,這不僅是對投資價值進行深入挖掘,也表示對公司長期經營的樂觀信心,進一步向市場傳遞了信心。

業績端:經營穩健、盈利提升、資產質量穩定

寧波銀行2023年度三季度報告顯示,該公司資產總額達26,702億元,前三季度累計實現營收472.4億元,同比增長5.5%;前三季度實現歸屬於母公司股東的淨利潤193.49億元,同比增長12.55%,不良貸款率0.76%,撥備覆蓋率480.57%。

寧波銀行的營收增速保持穩定,並逐漸步入增長通道,同比增長3.5%;淨利息收入同比增長10.9%;前三季度撥備前利潤同比增加1.3%,資產質量繼續保持業內較好水平。

其次,從盈利能力上看,寧波銀行的盈利能力也在不斷提升。

橫向來看,今年前三季度,寧波銀行的淨資產收益率為11.96%,行業平均為8.96%,領先同業。

淨利潤方面,寧波銀行的淨利率為41.08%,行業平均為38.40%,由此可見,寧波銀行的盈利能力要好於行業整體。

此外寧波銀行的綜合能力在一眾城商行中的表現也是名列前茅。“陀螺”評價體系是中國銀行業協會於2015年推出的中國銀行業穩健發展能力評價指標和評價體系。今年“陀螺”評價結果顯示,寧波銀行在城商行主榜單排名第三,穩居城商行排位之首。

從核心數據來看,充足的資本為寧波銀行提供了更長遠的戰略視角,使其能夠深入拓展業務;良好的資本內生能力則有助於增強其經營的穩定性,實現業務規模的平穩擴張。在當前大環境波動的週期中,優質的經營能力必將在不久的將來充分釋放寧波銀行業務的增長潛力,逐步實現其在資本市場上的潛在估值空間。

導向端:金融服務實體經濟

秉承“專注主業、服務實體”的經營理念,寧波銀行把支持恢復和擴大消費擺在優先位置,減費讓利,提升質效。

作為國內最早一批上市的城市商業銀行之一,寧波銀行確立了了以長三角為核心,以珠三角和環渤海灣為兩個重要支撐的“一體兩翼”發展戰略,同時明確了“大銀行做不好,小銀行做不了”的經營策略。以民營企業、小微企業、製造業和進出口企業為重點展業對象,持續為廣大實體企業客户提供優質服務,並不斷擴大其客户羣基礎。

今年上半年,為支持恢復和擴大消費,寧波銀行的貸款總額比年初增長了11.73%。貸款的增加,一方面是因為加大了對民營企業、小微企業、製造業、科創企業等的貸款支持,分行業來看,貸款規模前三的分別是製造業、租賃服務業、批發零售業,佔總貸款的比例分別為15.40%、13.85%和9.71%。

值得一提的是,寧波銀行上半年繼續加大普惠小微貸款投放力度。截至6月底,該行普惠型小微企業客户數22.14萬户,較年初增長18.9%;普惠小微貸款餘額1786億元,較年初增長16.12%。寧波銀行持續發力消費信貸,積極發揮了消費貸款促消費的作用,支持恢復和擴大消費。

另一方面寧波銀行也在不斷釋放社會消費能力。在零售業務方面,消費貸款和按揭貸款則是增長主力。今年上半年,寧波銀行個人貸款總額達到4,409.65億元,比年初增加497.35億元,增長12.71%;個人消費貸款達2,681.37億元,較年初增長247.89億元;個人住房貸款達811.36億元,較年初增長168.53億元。寧波銀行通過適度增加按揭貸款投放,滿足居民剛性和改善性住房需求,推動個人貸款業務穩健增長。

在多方面讓利的情況下,即使持續高強度擴表,寧波銀行不僅能助力消費增長,還能夠通過有效控制成本保證盈利能力。