英偉達的凜冬將至?_風聞

松果智能-12-09 13:45

英偉達(NASDAQ:NVDA )公佈了強勁的 2024 財年第三季度收益。該季度 GAAP 攤薄後每股收益為 3.71 美元,較去年同期增長逾 12 倍,非 GAAP 攤薄每股收益為 4.02 美元,較去年同期增長近 6 倍。每股收益 4.02 美元(超出預期 0.63 美元)。該公司實現創紀錄的 181.2 億美元營收(超出市場預期 20.1 億美元),較上年大幅增長 206%,環比增長 34%。

英偉達(NASDAQ:NVDA )公佈了強勁的 2024 財年第三季度收益。該季度 GAAP 攤薄後每股收益為 3.71 美元,較去年同期增長逾 12 倍,非 GAAP 攤薄每股收益為 4.02 美元,較去年同期增長近 6 倍。每股收益 4.02 美元(超出預期 0.63 美元)。該公司實現創紀錄的 181.2 億美元營收(超出市場預期 20.1 億美元),較上年大幅增長 206%,環比增長 34%。

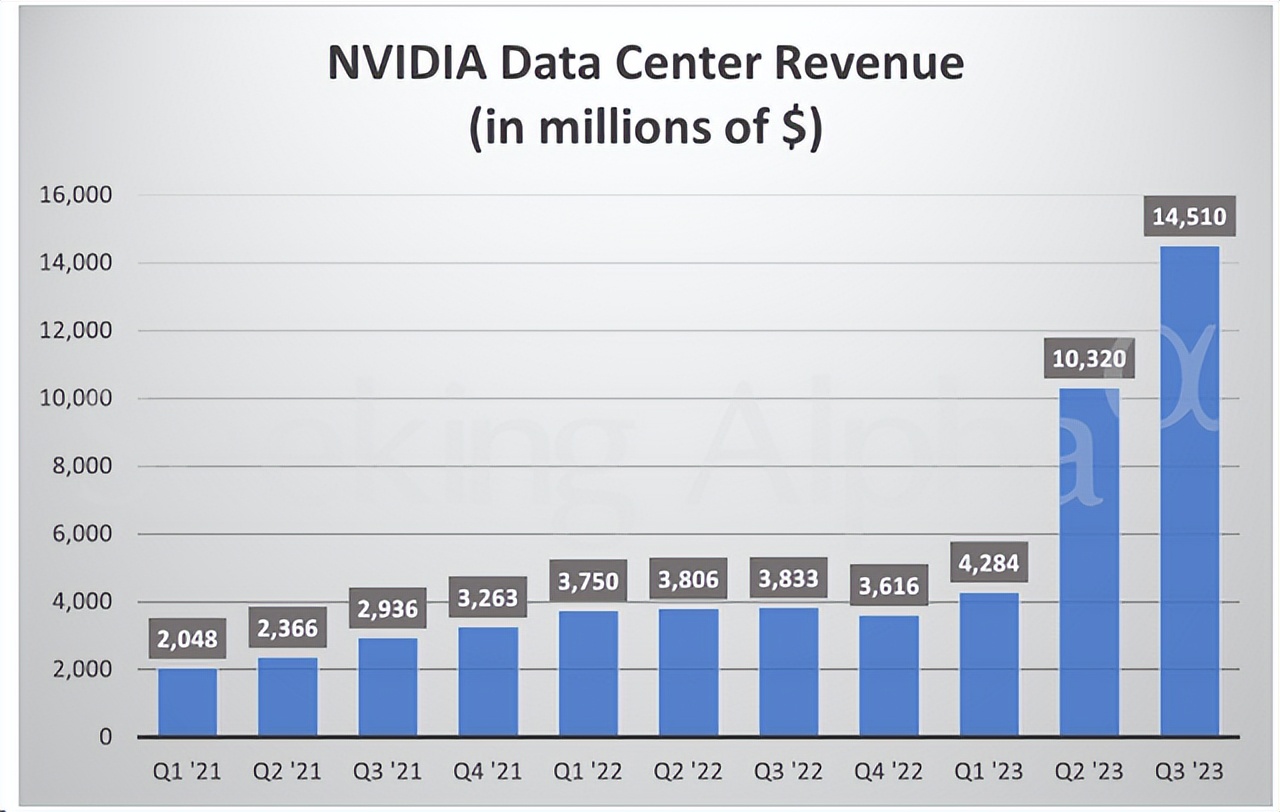

值得注意的是,數據中心部門對整體業績做出了重大貢獻,收入達到創紀錄的 145.1 億美元,環比增長 41%,同比增長 279%。英偉達創始人兼首席執行官黃仁勳將這一令人印象深刻的增長歸功於該行業向加速計算和生成式人工智能的轉型。他強調了大型語言模型初創公司、消費互聯網公司和全球雲服務提供商作為早期採用者的參與,並具有進一步增長的潛力。

值得注意的是,數據中心部門對整體業績做出了重大貢獻,收入達到創紀錄的 145.1 億美元,環比增長 41%,同比增長 279%。英偉達創始人兼首席執行官黃仁勳將這一令人印象深刻的增長歸功於該行業向加速計算和生成式人工智能的轉型。他強調了大型語言模型初創公司、消費互聯網公司和全球雲服務提供商作為早期採用者的參與,並具有進一步增長的潛力。

黃還提到,國家和地區雲服務提供商對人工智能雲的投資不斷增加,企業軟件公司對人工智能副駕駛和助手的整合,以及企業開發定製人工智能解決方案以實現大型行業的自動化。

黃還提到,國家和地區雲服務提供商對人工智能雲的投資不斷增加,企業軟件公司對人工智能副駕駛和助手的整合,以及企業開發定製人工智能解決方案以實現大型行業的自動化。

英偉達於 2023 年 3 月舉辦了非常成功的 GPU 技術大會 (GTC),鞏固了其在快速發展的生成式 AI 領域的領導地位。在 GTC 2023 及後續活動中,該公司推出了一系列新產品和升級產品,其中最新的是 DGX H200,迄今為止最快的 GPU 計算設備。這些產品包括一系列硬件組件,例如 GPU、CPU、集羣和超級計算機,以及多種新軟件產品、推理平台、加速庫和雲服務。英偉達全面的產品組合反映了其對推進人工智能開發和擴大其普及性的承諾。隨着 ChatGPT 和 Google Bard 等平台的興起,英偉達 在競爭激烈的人工智能市場中脱穎而出,利用其在該領域的強大立足點,迅速攀升排名,成為全球領先的半導體公司(按收入計算),增幅顯着兩年前勉強進入前十名。

很難否認該公司是快速增長的利基市場的領導者 - 這就是為什麼我給它“持有”評級(直到 9 月份),儘管在報道開始時它的估值已經很高。但所有美好的事物都有其侷限性——包括每個人都在談論、投資者寄予最大希望的股價上漲。

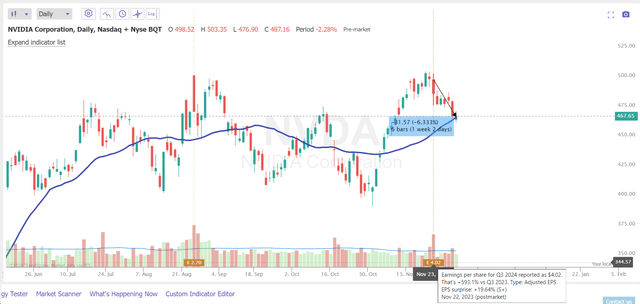

儘管第三季度報告強勁,盈利多次增長,但該股並未做出積極反應。相反,自發布以來股價已下跌 6.33%:

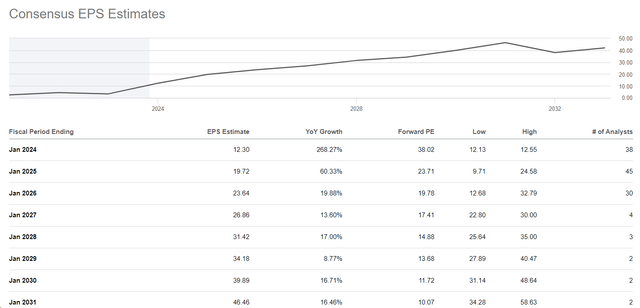

花旗分析師 Atif Malik 指出,由於同比比較具有挑戰性,特別是在數據中心領域,該股可能會“區間波動”。這種説法聽起來很合乎邏輯,因為在公司經營指標強勁增長後,將很難再出現類似的同比和環比勢頭。然而,對我來説似乎顯而易見的事情對於華爾街的共識來説似乎並非如此,華爾街的共識預計 2025 財年每股收益將實現 60.33% 的驚人增長,並且在未來 7 年 [2025-2031 財年] 的複合年增長率約為 13%。

花旗分析師 Atif Malik 指出,由於同比比較具有挑戰性,特別是在數據中心領域,該股可能會“區間波動”。這種説法聽起來很合乎邏輯,因為在公司經營指標強勁增長後,將很難再出現類似的同比和環比勢頭。然而,對我來説似乎顯而易見的事情對於華爾街的共識來説似乎並非如此,華爾街的共識預計 2025 財年每股收益將實現 60.33% 的驚人增長,並且在未來 7 年 [2025-2031 財年] 的複合年增長率約為 13%。

這些預測使我相信市場預計該公司將在未來 8-10 年內實現穩定的 EBITDA 和利潤率,這對於其所在行業來説通常是不典型的。

這些預測使我相信市場預計該公司將在未來 8-10 年內實現穩定的 EBITDA 和利潤率,這對於其所在行業來説通常是不典型的。

英偉達不僅僅是一家半導體公司,它更關注人工智能的未來。但已經有跡象表明,未來的收入和利潤增長可能會比目前定價的放緩幅度更大。

英偉達不僅僅是一家半導體公司,它更關注人工智能的未來。但已經有跡象表明,未來的收入和利潤增長可能會比目前定價的放緩幅度更大。

越來越多的分析師在查看英偉達的財務數據時提出邏輯問題。例如,銷售額增長85.5%(9個月數據),“銷售、一般和管理費用”只增長了7%——銷售人員的佣金與銷售額增長不匹配,這很奇怪。此外,與 SG&A 相關的股權激勵費用增加了 27%,這引發了關於銷售團隊如何獲得報酬的問題。

此外,應收賬款同比猛增 69.3% 至 83 億美元,表明客户支付產品費用存在潛在問題。儘管收入和未來訂單大幅增長,但庫存並未顯着增加(年初至今實際下降了約 7%),這引發了人們對報告數據一致性的懷疑。

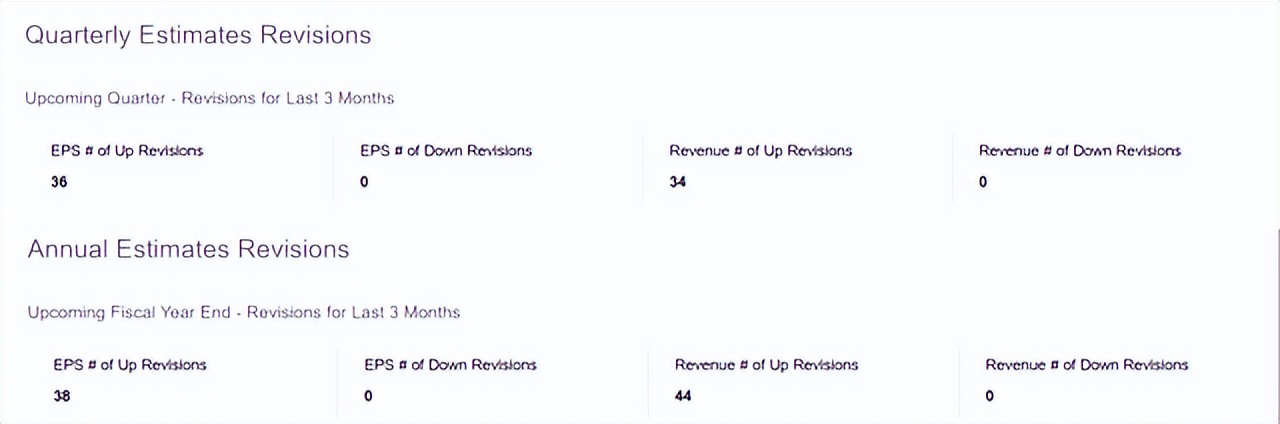

我並不是説英偉達對其財務報告做了什麼特別的事情 -只是上述因素讓我懷疑今天不斷上漲的EPS 估計的合理性:

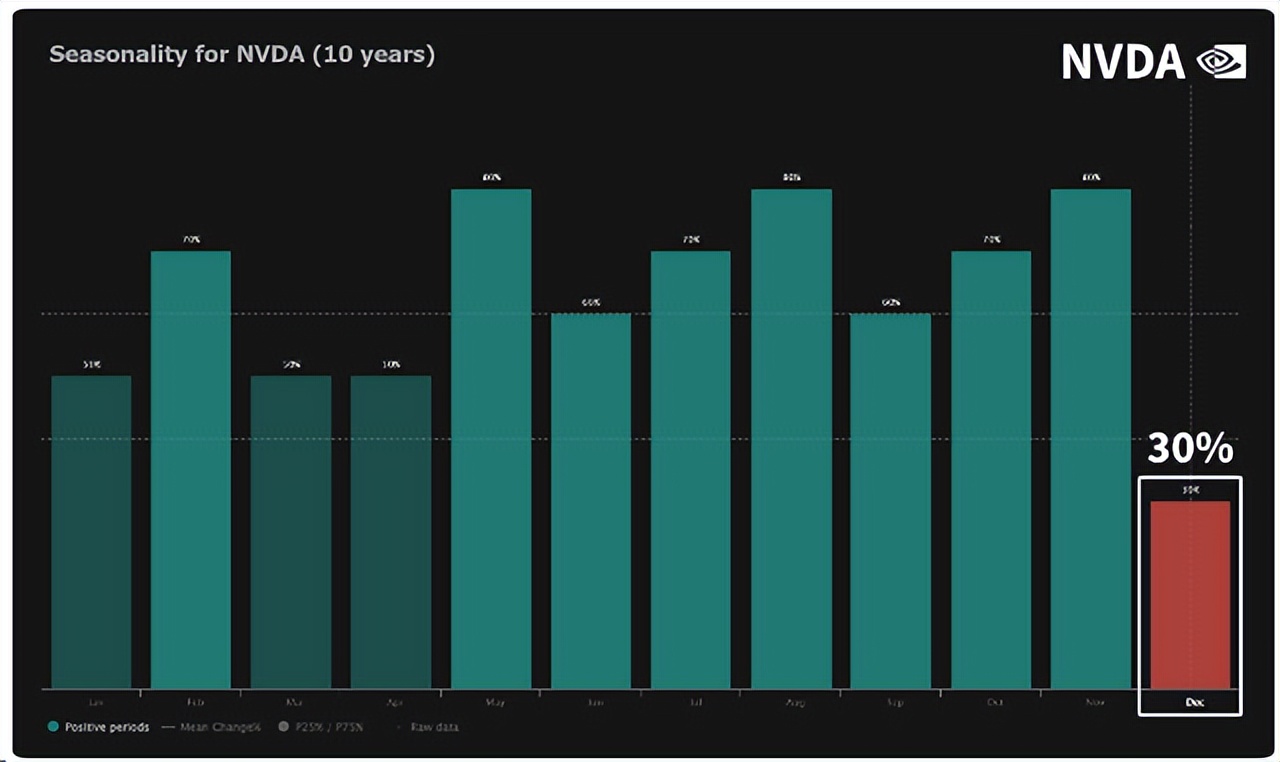

因此,我今天無法將英偉達股票升級為“買入”甚至“持有”——特別是考慮到季節性因素可能會打斷英偉達看似不可阻擋的年初至今的漲勢。

因此,我今天無法將英偉達股票升級為“買入”甚至“持有”——特別是考慮到季節性因素可能會打斷英偉達看似不可阻擋的年初至今的漲勢。