特斯拉2024年展望:市場轉型中的潛在陷阱_風聞

松果智能-12-09 14:15

在首席執行官埃隆·馬斯克 (Elon Musk) 的領導下,特斯拉(NASDAQ:TSLA)引發了電動汽車革命,但它的歷程反映了創新的複雜性,即願景並不總是與執行相一致。

在首席執行官埃隆·馬斯克 (Elon Musk) 的領導下,特斯拉(NASDAQ:TSLA)引發了電動汽車革命,但它的歷程反映了創新的複雜性,即願景並不總是與執行相一致。

馬斯克對自動駕駛技術的雄心勃勃的預測常常落空,這突顯了突破性汽車技術進步所面臨的挑戰。與此同時,特斯拉品牌從豪華品牌向大眾市場吸引力的演變既帶來了機遇,也帶來了威脅,尤其是面對全球電動汽車領域不斷崛起的競爭對手。

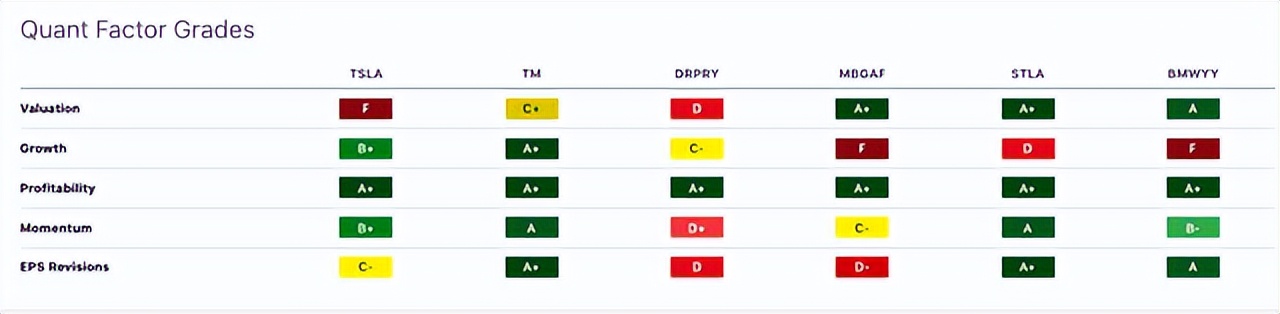

從財務角度來看,特斯拉的估值類似於一家高增長的科技公司,而不是一家傳統汽車製造商,再加上最近的財政表現不佳,暗示着潛在的估值過高。

馬斯克以其特有的驅動力,為特斯拉的自動駕駛技術設定了一些相當崇高的目標,但現實並不總是跟上步伐。以他 2016 年的承諾為例,特斯拉將在 2017 年底前從洛杉磯自動駕駛到紐約。這是一件大事,表明讓這項技術快速發揮作用是多麼困難。然後,在 2019 年,他全力投入到 2020 年讓特斯拉自動機器人出租車上路。這又是一個宏偉的抱負,但事實證明很難變成現實。

不過,馬斯克並沒有迴避承認這些障礙。他坦率地講述了這段旅程有多麼“艱難” ,這與他之前更為樂觀的預測相比是坦率的轉變。這是推動自動駕駛汽車面臨巨大挑戰和不可預測性的明顯跡象。整個故事確實凸顯了馬斯克的未來夢想與自動駕駛技術現狀之間的差距,凸顯了特斯拉在這個尖端但棘手的領域必須走的艱難道路。

特斯拉從精英豪華汽車製造商向更主流的汽車品牌的轉變引人注目。最初,特斯拉憑藉高檔 Roadster 和 Model S 進入市場,將其牢牢定位在豪華車類別中,吸引了小眾富裕人羣。推出更經濟實惠的 Model 3 標誌着一個戰略支點,將特斯拉的影響力擴大到了更廣泛的受眾,並重塑了其品牌形象。

馬斯克在塑造特斯拉品牌形象方面的作用是不可否認的。他在社交媒體上頻繁出現且經常未經過濾,尤其是在 X 這樣的平台上,模糊了個人見解和商業溝通之間的界限。這種方法雖然獨特且引人入勝,但也有其缺陷。

美國電動汽車市場的增長正在擴大,2023 年第三季度的銷量達到創紀錄的 30 萬輛。特斯拉仍然是主要參與者,但市場主導地位正在經歷相對下降,從第一季度的 62% 降至 50%。儘管如此,特斯拉積極的定價策略,同比降價 25%,導致第三季度銷量大幅增長 19.5%。這略高於行業平均增長速度,凸顯了特斯拉仍然強大的市場影響力。

相比之下,奧迪、寶馬和梅賽德斯等豪華汽車製造商也在電動汽車領域獲得了關注。值得注意的是,寶馬和梅賽德斯的電動汽車銷量同比增長了兩倍,奧迪的電動汽車銷量大幅增長了 94%。豪華電動汽車市場的多元化是競爭加劇的信號。

分析特斯拉的財務數據和市場估值表明,該公司的股票可能被高估,特別是與同行相比。

特斯拉的市值已飆升至令人印象深刻的 7592.2 億美元,躋身全球估值最高的公司之列。這一驚人的市值是在 74.68 的遠期市盈率和 77.04 的 GAAP 市盈率的背景下得出的,這些數字大大超過了汽車行業的標準,並且與快速增長的科技公司的數據更具可比性。瘋狂的毛利率。市淨率 (P/B) 為 14.20,企業價值/銷售額比率為 7.74,也突顯了該公司的高估值。

特斯拉2023 年第三季度的財務數據表明新出現的挑戰。該公司營收達到233.5億美元,較上年增長9%,但仍低於分析師預期的241億美元。每股收益為 0.66 美元,低於預期的 73 美分。值得注意的是,普通股股東淨利潤較上年下降 44%,為 18.53 億美元。營業收入也減少至 17.64 億美元,營業利潤率為 7.6%。這些結果可以追溯到平均售價降低、Cybertruck、人工智能和其他研發計劃等項目導致的運營費用增加以及與工廠更新相關的成本等因素。

特斯拉2023 年第三季度的財務數據表明新出現的挑戰。該公司營收達到233.5億美元,較上年增長9%,但仍低於分析師預期的241億美元。每股收益為 0.66 美元,低於預期的 73 美分。值得注意的是,普通股股東淨利潤較上年下降 44%,為 18.53 億美元。營業收入也減少至 17.64 億美元,營業利潤率為 7.6%。這些結果可以追溯到平均售價降低、Cybertruck、人工智能和其他研發計劃等項目導致的運營費用增加以及與工廠更新相關的成本等因素。

Cybertruck 項目的財務壓力尤其引人注目,預計將繼續影響特斯拉的財務狀況直至 2024 年。馬斯克在 10 月份發出警告,表示:“我確實想強調,實現 Cybertruck 的量產將面臨巨大的挑戰,然後使 Cybertruck 現金流為正。”

儘管面臨這些挑戰,特斯拉的發電和存儲收入同比增長了40%,服務和其他收入增長了32%。在融資活動和自由現金流的推動下,第三季度該公司的現金、現金等價物和投資增加了 30 億美元,達到 261 億美元。

根據其財務業績和市場估值進行評估時,特斯拉的股票似乎被高估了。儘管特斯拉 84% 的收入來自其核心汽車製造業務,但其定價類似於一家高增長的科技實體,該行業以估值溢價而聞名。這與汽車製造商典型的重大製造和運營障礙不一致。雖然特斯拉獨特的技術能力(如充電基礎設施、自動駕駛數據和專有軟件)證明其相對於傳統汽車公司的估值溢價是合理的,但其整體表現並沒有明顯超過行業同行。例如,特斯拉 28% 的同比收入增長超過了大多數同行,但其估值並沒有高出五到十倍,特別是考慮到豐田23% 的可比增長率。此外,特斯拉的毛利率與梅賽德斯和保時捷等競爭對手相當或更低。

市場對特斯拉的估值似乎更多地受到投機性增長預測的驅動,而不是其目前的財務狀況或通常適用於汽車製造商的標準估值標準。這種投機行為使特斯拉的股票面臨相當大的波動。影響因素包括淨利潤下降、維持盈利能力困難以及競爭加劇和生產成本上升帶來的日益嚴峻的挑戰。總的來説,這些因素表明特斯拉股票可能被高估,並且現實檢驗迫在眉睫。

市場對特斯拉的估值似乎更多地受到投機性增長預測的驅動,而不是其目前的財務狀況或通常適用於汽車製造商的標準估值標準。這種投機行為使特斯拉的股票面臨相當大的波動。影響因素包括淨利潤下降、維持盈利能力困難以及競爭加劇和生產成本上升帶來的日益嚴峻的挑戰。總的來説,這些因素表明特斯拉股票可能被高估,並且現實檢驗迫在眉睫。

總而言之,特斯拉 2024 年的前景使其成為一個有趣但有風險的賣空候選者。這種觀點是由馬斯克雄心勃勃但尚未兑現的承諾(特別是在自動駕駛技術方面)與特斯拉從豪華車生產轉向大眾市場生產之間的巨大反差所推動的。這個過渡階段可能會遇到挑戰。增加複雜性的是一個正在出現的悖論:隨着特斯拉努力擴大其市場覆蓋範圍,該品牌面臨着越來越多的消費者抵制,部分原因是馬斯克備受爭議的公眾形象和信仰。

這些因素,再加上全球電動汽車行業不斷升級的競爭以及財務指標潛在高估的跡象,加劇了可能影響特斯拉未來市場表現的脆弱性。然而,做空特斯拉並非沒有相當大的風險。該公司的增長和創新有着超出預期的記錄。如果特斯拉繼續超越市場預測,或者如果更廣泛的市場情緒仍然看好特斯拉的長期前景,賣空者可能會面臨鉅額損失。

多頭和空頭投資者都需要平衡、多元化的投資策略。對於那些考慮空頭頭寸的人來説,實施止損單可以幫助管理風險。多頭投資者應定期重新評估特斯拉的市場立場和財務穩定性。緊跟行業趨勢、監管變化和技術發展對於在不斷發展的汽車和科技行業進行明智的投資至關重要。

作者丨Stephen Ayers

文│松果智能Hub