2.24億罰單翻出貪腐舊案,中信銀行歷史包袱逐漸出清_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)12-09 21:06

出品 | 子彈財經

作者 | 立莉

編輯 | 蛋總

美編 | 吳宜忠

審核 | 頌文

一張落在中信銀行股份有限公司(以下簡稱“中信銀行”)頭上的天價罰單,牽出銀行業一樁鉅額貪腐舊案。

近日,國家金融監督管理總局發佈的行政處罰顯示,對中信銀行總行罰款1.52億元、沒收違法所得462.59萬元,對分支機構罰款6770萬元;罰沒合計約2.24億元。

罰單開出之後,中信銀行方面火速回應:“此次處罰所涉問題均發生在2019年及以前年度,已根據監管意見,全部完成整改,並對相關責任人進行了嚴肅處理。”

值得一提的是,中信銀行還在回應中主動提及“孫德順案件”,稱這四年來深刻汲取孫德順案件教訓,着力提升服務實體經濟質效,強化風險內控合規建設。

回看近年來中信銀行的發展,在刀刃向內的四年變革中,逐漸甩掉歷史“包袱”輕裝上陣,但過度集中的房地產業貸款,依然是該行資產質量的一大隱憂。

**1、鉅額罰單背後的“孫德順案件”**中信銀行此次罰單,因被罰金額巨大、涉及違法違規事實較多等引發行業熱議。

根據行政處罰書,中信銀行存在的主要違法違規事實包括:違反高管准入管理相關規定、關聯貸款管理不合規、績效考核不符合規定、重大關聯交易信息披露不充分、統一授信管理不符合要求、貸款風險分類不準確、併購貸款“三查”失職、理財資金被挪用、理財資金被挪用等56項。

時任中信銀行重慶分行副行長兼風險總監宋柯、廈門分行行長周華、呼和浩特分行行長曹黛英被同時警告罰款;廈門分行副行長兼風險總監陳鷹,被終身禁止從事銀行業工作。

中信銀行在回應中明確提及,“國家金融監督管理總局公佈2019年對我行開展綜合檢查進行行政處罰的決定,這與前期司法機關對時任行長孫德順嚴重違紀違法案件的依法判決,都充分體現了中央金融工作會議提出的‘全面加強金融監管、防範化解金融風險’的要求,我行誠懇接受、堅決服從、堅定執行。”

北京貝葉思諮詢公司總經理楊東暄向「界面新聞·子彈財經」分析稱:“此次2億多元的鉅額罰單,不僅是對中信銀行歷史過往問題的一次糾正,更是對整個銀行業的一次警示。隨着監管機構加大對銀行業的監管力度,銀行需要更加註重合規經營和風險控制。那些存在違規行為或者管理不善的銀行,未來將會面臨更為嚴厲的監管。”

中信銀行在回應中提及的“孫德順案件”與此次鉅額罰單有何關聯?

公開資料顯示,孫德順出生於1958年11月,畢業於東北財經大學,先後任職於中國人民銀行、工商銀行、交通銀行、中信銀行,在金融系統從業40餘年。2011年10月,孫德順赴任中信銀行任黨委副書記,2016年7月升任中信銀行行長,直至2019年2月到齡退休。

令行業意外的是,在卸任中信銀行行長一職一年後,孫德順因嚴重違紀違法被開除黨籍。

“既想當官又想發財”,中央紀委國家監委2020年3月發佈的通報中一針見血地指出。通報同時稱,孫德順限制、壓降製造業貸款,違規向貸款客户借用房產,把貸款審批權力作為謀取個人利益的籌碼,與不法商人勾肩搭背,大搞權錢交易,在貸款授信、審批等方面利用職務上的便利為他人謀利,並非法收受鉅額財物等。

(圖 / 被告人孫德順,來源:山東省濟南市中級人民法院官微)

11月10日,中信銀行原行長孫德順受賄一案迎來一審判決結果。

經審理查明,孫德順先後利用職務上的便利,為有關企業在獲取貸款等事項上提供幫助,非法收受財物摺合人民幣高達9.795億餘元。山東省濟南市中級人民法院以受賄罪判處被告人孫德順死刑,緩期二年執行,剝奪政治權利終身,並處沒收個人全部財產。

2、“去包袱”的四年在中信銀行原行長孫德順案被揭發後,中信銀行就將“去包袱”作為經營主題之一。

孫德順擔任行長時,一手主導了中信銀行的貸款重頭向房地產行業轉移。彼時,中央多次強調防止信貸資金過度向房地產集中。孫德順卻公然背道而馳,甚至公開要求中信銀行全行立刻停止製造業貸款。

這樣做除了追求政績外,還方便孫德順利用職權謀取私利。由中紀委宣傳部與央視聯合攝製的反腐專題片曾披露,孫德順是利用“影子公司”、藉助金融手段來完成利益輸送的典型。

具體而言,孫德順利用公權力為企業老闆批貸款,有的以投資名義,將巨資注入他實際控制的平台公司,有的則送上優質投資項目或投資機會。以錢生錢和老闆們共同獲利分紅,形成利益共同體。

在此番操作下,孫德順主政期間的中信銀行資產質量逐年惡化。

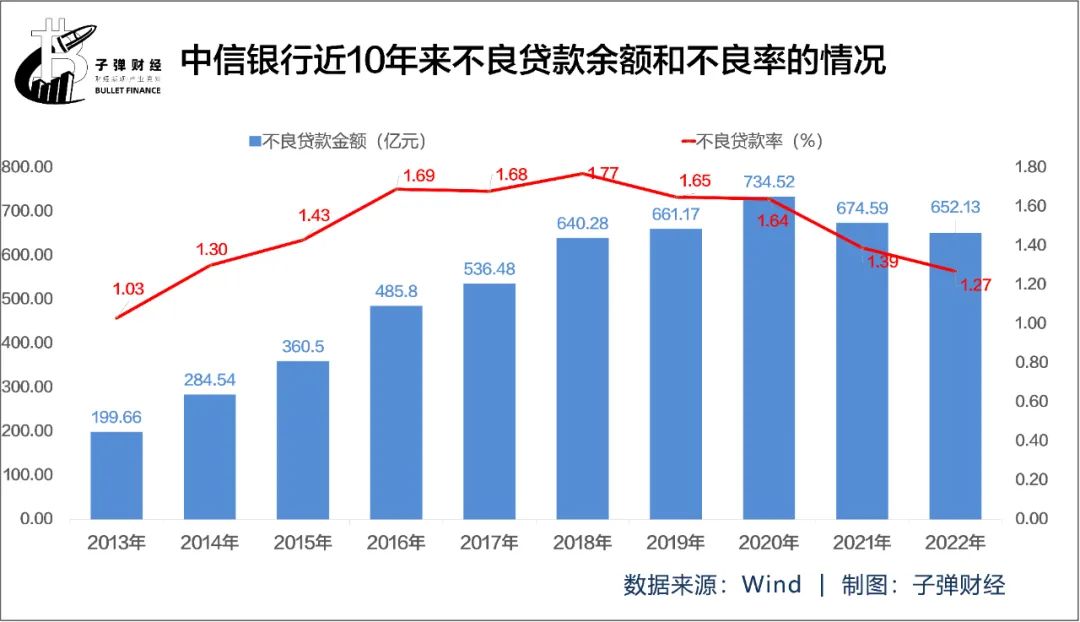

歷年年報數據顯示,自2015年起至2018年間,中信銀行不良貸款率、不良貸款金額連續攀升。2015年末,該行的不良貸款率為1.43%,此後兩年不良率分別為1.69%、1.68%。

截止2018年年末,該行的不良貸款率為1.77%,較上年年末上漲0.09個百分點;同期不良貸款餘額為640.28億元,比上年年末增加103.8億元。

到了2020年末,中信銀行不良貸款餘更是迎來近年來的最高峯734.52億元,當年該行計提貸款損失準備金多達692.85億元。

2019年3月,中信銀行“宿將”方合英履職行長一職。自此,中信銀行開啓一場刀刃向內的變革。

針對中信銀行歷史發展中存在的問題,2020年方合英提出了當時的四大經營主題:穩息差、拓中收、去包袱、做客户,後面的一系列變革舉措亦是圍繞這幾個目標。

方合英曾在行長致辭中稱:“回望征程,雖説‘風雨兼程’是常態,但近年來我們所經歷的‘逆境’卻具空前之勢:不良居高、發展偏重都是彼時中信銀行面臨的棘手問題,我們的傳統競爭優勢受到挑戰,盈利能力承壓嚴重。”

經過多年持續壓降,截止2022年末,中信銀行不良貸款餘額降至652.13億元,不良貸款率已從2019年的1.65%降至2022年的1.27%,撥備覆蓋率也上升了21.12個百分點至201.19%。

更為重要的是,中信銀行近年來主動縮減房地產業貸款投放。

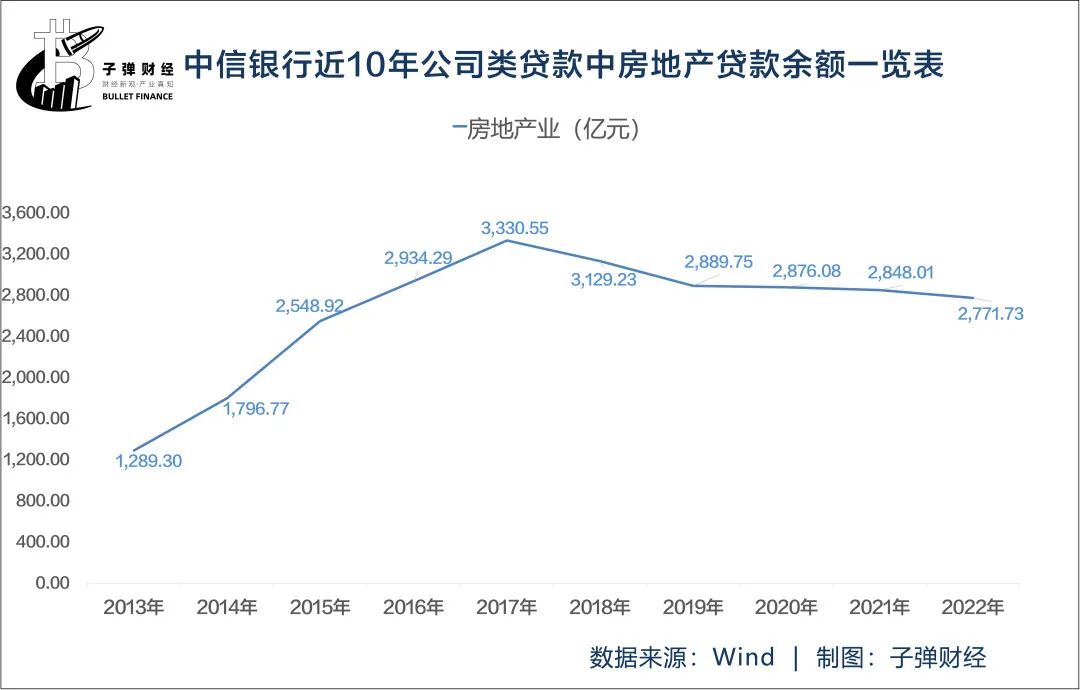

由於此前的激進打法,自2017年末,房地產業就已經是中信銀行公司貸款最多的行業了,佔比達17.93%,原第一大貸款行業製造業則退居第二。

2019年,其房地產業貸款餘額為2889.75億元,同比減少了239.48億元。2020年其房地產業貸款餘額為2876.08億元,而同期製造業貸款餘額3268.03億元,已開始超越房地產業貸款餘額。

**截止2022年,中信銀行房地產業貸款餘額2771.73億元,而製造業貸款餘額4195.07億元,為房地產業貸款餘額的1.5倍。**由此可見,當前中信銀行的貸款重心已得到扭轉,從此前的房地產業向製造業轉移。

3、房地產業貸款“隱憂”尚存“中信銀行的歷史包袱已經出清,從此可以輕裝上陣。”方合英在今年3月的業績會發佈會上表示,中信銀行連續四年把“去包袱”作為銀行最重要的四大經營主題之一,存量的歷史問題得到了很好的控制化解和處置。

不過,冰凍三尺非一日之寒,若想冰雪真正消融又談何容易?從近年中信銀行被罰情況來看,房地產行業的信貸成為中信銀行違規事項爆發的“重災區”。

除本次罰單之外,自2018年至2021年,中信銀行就已經連續4年收到兩千萬級別的鉅額罰單,且有三張均與房地產相關。

2018年12月,因存在理財資金違規繳納土地款,自有資金融資違規繳納土地款,為非保本理財產品提供保本承諾等6項違法違規事實,被原銀保監會罰款2280萬元。

2019年8月,因未按規定提供報表且逾期未改正、錯報、漏報銀行業監管統計資料、以流動資金貸款名義發放房地產開發貸款;未將房地產企業貸款計入房地產開發貸款科目等13項違法違規事實,被原銀保監會合計罰沒2223.67萬元。

2020年2月,因在業務開展中存在資金挪用,違規提供融資,審核不足等19項違法違規事實被原銀保監會北京監管局罰款2020萬元。其中,13項違法違規行為涉及房地產業務。

過度集中的房地產業貸款,也成為中信銀行的資產質量的一大隱患。

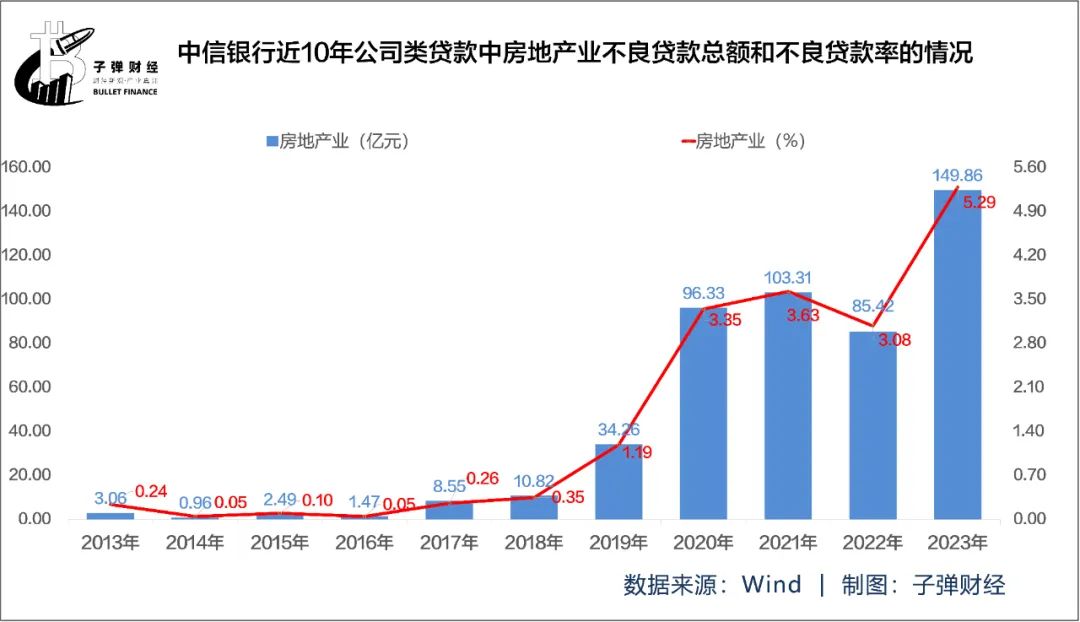

歷年年報數據顯示,2018年至2021年,中信銀行房地產業的不良貸款餘額由10.82億元增長至103.31億元,不良貸款率由0.35%增長至3.63%,兩項數據均在激增。

2022年,這兩項數據指標均大幅下滑分別為85.42億元、3.63%。

然而,好景不長。中信銀行2023年半年報顯示,該行公司類貸款不良率中房地產業不良貸款率為5.29%,較上年末上升2.21%,在各行業中居首且升幅最高。房地產不良貸款總額飆升至149.86億元,較上年末85.42億元增64.44億元。

中信銀行在半年報中稱,主要是受房地產市場不景氣影響,個別客户出現風險,降級不良所致。

此外,值得關注的是,中信銀行十大公司類貸款客户的貸款餘額合計845.99億元,佔貸款總額的1.58%。其中有四家均來自房地產業佔貸款總額的0.68%,後續中信銀行在資產質量改善方面仍存在較大風險。

近期,中信銀行披露的2023年三季報亦是“喜憂參半”。

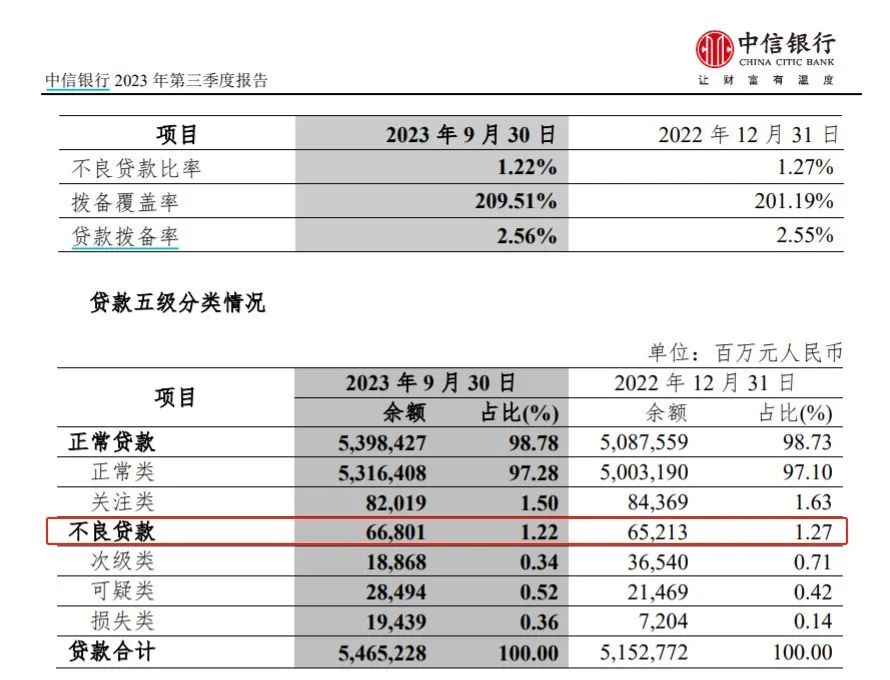

喜的是,截至2023年9月底,中信銀行實現歸母淨利潤514.33億元,同比增長9.19%。不良貸款率1.22%,較上年末下降0.05%;撥備覆蓋率209.51%,較上年末上升8.32%。

憂的是,同期中信銀行的營收、淨息差均下滑,其實現營收1562.28億元,同比下降2.62%;實現利息淨收入1092.39億元,同比下降1.90%,淨息差為1.82%,同比下降0.14%。不良貸款餘額上升。截止2023年9月底,中信銀行不良貸款餘額為668.01億元,較上年末增15.88億元,較年中的648.50億元增19.51億元。

(圖 / 中信銀行2023年第三季度報告)

中信銀行方面在三季報中稱,營收的下滑主要受息差持續收窄等因素影響,淨息差下滑則主要是受利率下行影響,資產收益率持續承壓,存款成本相對剛性所致。

民生證券在點評其三季報業績時指出,中信銀行2023前三季度歸母利潤淨增速較優,淨息差雖仍有小幅下行,但降幅已較一季度壓力高峯明顯收窄;輕資本轉型戰略深化推進,有助於中收貢獻度的逐步提升。

總體來看,中信銀行在“去包袱”的過程中仍存在合規方面的問題,且房地產業貸款的不良率依然是隱患,在監管機構強調防範金融風險的當下,商業銀行更應該注重把控風險,實現穩健經營,同時提高合規管理水平,否則將難以在激烈的市場競爭中保持行業前列的地位。

*文中題圖來自界面新聞圖庫。