小米“隨星借”踩紅線經營,用户個人信息疑被明文轉賣給第三方_風聞

智瑾财经-12-09 22:44

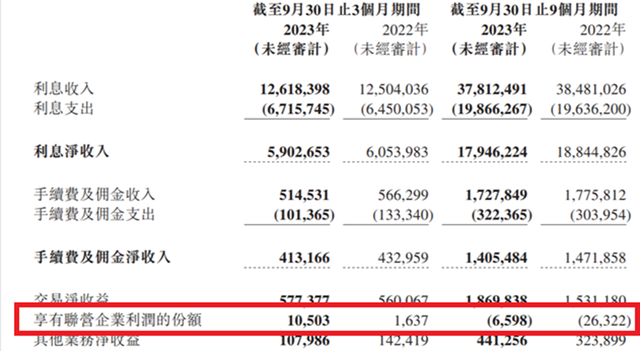

近期,重慶農商行披露三季度報告,其中聯營企業財務信息顯示,該行第三季度“享有聯營企業利潤份額”1050萬,前三季度則虧損660萬元。重慶農商行此處的聯營企業指的是小米消費金融,重慶農商行持有後者30%股份,按此計算,小米消費金融2023年三季度實現淨利潤約3500萬元;2023年前三個季度,小米消金淨虧損約2200萬元。

小米消金是小米集團金融佈局中的重要一環,也是小米小貸向互聯網貸款合規化轉移的唯一載體。公開信息顯示,重慶小米消金成立於2020年5月,主要從事個人消費貸業務。小米消金註冊資本15億元,股東包括小米通訊(持股50%)、重慶農商行(持股30%)、重慶金山控股(10%)、重慶大順電器(9.8%)、重慶金冠捷萊(0.2%),穿透後,小米消金的實際控制人為小米集團創始人雷軍。

用户個人信息疑似被明文轉賣

值得注意的是,小米消金很大一部分業務是承接了小米小貸的資產。據鐳射財經報道,小米消金去年初開始接入天星數科旗下現金貸產品“隨星借”。小米消費金融官網對小米“隨星借”的介紹顯示,其累計服務7000萬用户,累計放款額4000億,持續運營時間7年。

有用户向開甲財經反饋,在“隨星借”提交資料申請後,小米消金推薦的貸款機構為小米消金和北銀消費金融,日利率為0.065%,摺合年化利率23.4%。也有用户反映,如果無法通過審核,小米消金會另外推薦第三方平台,例如京東金條。

“隨星借”的車主貸為導流產品,最高貸款金額100萬元,貸款期限5年。披露信息顯示,合作方有兩家,分別是新疆萬鴻信息科技有限公司和新網銀行。值得注意的是,新疆萬鴻信息科技唯一股東為上海易鑫融資租賃有限公司,後者則屬於港股上市公司易鑫集團。

不僅如此,開甲財經還發現,在申請“隨星借”推薦的“車主貸“過程中,小米天星金融要求用户簽署”授權分享協議“,其中約定,用户授權天星金融將用户身份認證信息,包括但不限於姓名、居住城市、手機號、車輛信息等,分享給汽車金融服務商。小米消金稱,天星金融對用户信息採取加密通道傳輸,確保用户信息安全。

但是,開甲財經小編在提交個人資料後不到兩分鐘,便接到了自稱易鑫公司的銷售人員電話,對方在電話中直接報出了小編姓名及電話。更值得警惕的是,易鑫銷售人員先是用公司座機撥打小編電話,沒有接通後,又使用手機撥打小編電話。開甲財經在百度查詢發現,上述座機號碼隸屬於上海易鑫融資租賃。

易鑫融資租賃旗下的銷售人員為何能拿到小編個人姓名和手機號,這與小米消金宣稱的對用户個人信息加密處理並傳輸給第三方的説法自相矛盾。顯然,小米消金直接將用户個人信息以明文方式轉賣給了第三方平台。更糟糕的是,在這個例子中,新疆萬鴻信息科技還不是持牌金融機構,只是一家中介公司。這家公司拿到大量未加密的個人敏感信息後,是否能妥善保存,是否存在流向其他地方的可能?

2021年4月,金融監管部門約談13家網絡平台,要求實現個人信息與金融機構全面“斷直連”。當年7月,人民銀行徵信管理局下發通知,要求13家網絡機構在與第三方機構業務合作中合規開展業務、保護用户數據信息。2021年9月,央行出台《徵信業務管理辦法》,將個人信用信息“斷直連”升級面向整體金融業。最後2022年1月1日,《徵信業務管理辦法》開始實施,給相關機構設定的最後整改期限是2023年6月底。

根據“斷直連”要求,互聯網平台在與金融機構開展導流、助貸和聯合帶業務合作中,不得將個人主動提交的信息、平台內產生信息或從外部獲取信息以申請信息、身份信息、基礎信息、個人畫像評分信息等名義直接向金融機構提供。“斷直連”後,個人信息的合規傳遞路徑應當是平台機構/小貸方到徵信機構,再到合作持牌金融機構。但是,從小米消金“隨星借”的操作看,用户個人明文信息被直接傳輸給了合作商易鑫旗下的營銷公司,這家公司並不具備任何從事金融借貸業務的資質。這顯示出,小米消金“隨星借”並未嚴格遵守監管

“斷直連”要求。

在小米消金“隨星借”導流的房抵貸業務中,同樣存在類似陷阱。房抵貸導流業務中,有兩個合作方,一個是建行北京分行的抵押快貸,用户線上提交資料,建行線下辦理。另一家合作方未透露具體名稱,僅透露為信託機構,用户線上提交資料後,該機構會通過電話聯繫用户。

在“隨星借”提供的《授權分享協議》中,天星數科一方面要求用户同意個人信息提供給房抵貸服務的第三方(小米聲明信息通過加密通道傳輸),同時,天星數科全面撇清自己的責任。協議規定,用户通過小米獲取的第三方服務由小米合作的第三方提供,該獨立第三方獨立運營並承擔全部在責任,小米不提供任何形式的房抵貸服務;此外,協議約定,因第三方服務或使用用户信息而產生的糾紛,均由用户和第三方協商解決。

這意味着,小米消金將用户個人信息賣給第三方後,只想收錢,不想承擔任何責任,如果用户被第三方欺騙或個人信息被第三方濫用導致侵權事件,也與小米消金沒有任何關係。

小米“隨星借”的用户協議最大限度保護了小米消金的利益,但同時也暴露出小米消金既無主動合規意識,也缺乏社會責任感。曾經被雷軍寄予厚望的小米金融,為何會踩紅線經營?

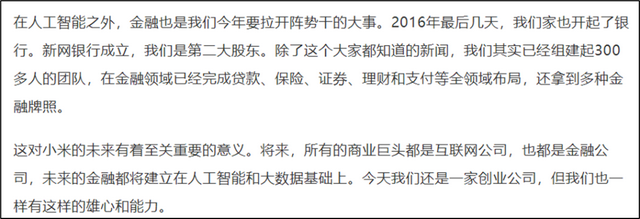

回到2017年初,在小米公司年會上,雷軍在演講中提出公司5大核心戰略,其中就包括互聯網金融。雷軍在講話中稱,“金融是今年(2017年)要拉開陣勢乾的大事,我們家也開起了銀行,新網銀行成立,我們是第二大股東。我們已經組建起300多人的團隊,在金融領域已經完成貸款、保險、證券、理財和支付等全領域佈局,還拿到多種金融牌照”。

雷軍雄心勃勃地表示:“將來,所有的商業巨頭都是互聯網公司,也都是金融公司,未來的金融都將建立在人工智能和大數據基礎上。”

這一變動意味着,小米失去了所有小貸業務牌照,其原有互聯網貸款業務將遷往新成立的持牌金融公司小米消金。