當前消費降級與市場機遇分析_風聞

万庚数科-12-11 16:39

一、前言。

一、前言。

這個冬天,從衝鋒衣熱銷羽絨服遇冷,到拼多多市值趕超阿里……經濟復甦的不確定性,使消費降級在市場中恣意蔓延,衝擊着各行各業的昔日翹楚。當中產放棄精緻追逐性價比、大牌放下身段進駐小城鎮,“貴的”不再一定是“對的”,便宜成了唯一的殺手鐧,讓消費者和商家紛紛為之傾倒。

作為“三駕馬車”的重要組成,消費降級對國民經濟產生了明顯影響。那麼,其在具體的經濟數據上有何表現?除了對原有市場造成衝擊外,消費降級是否會帶來一些新機遇?本文將結合相關資料、及品牌案例對此進行分析,並提出對應的結論性觀點。

二、消費數據分析。

與消費狀況有最直接聯繫的數據,非社零莫屬,即社會消費品零售總額。

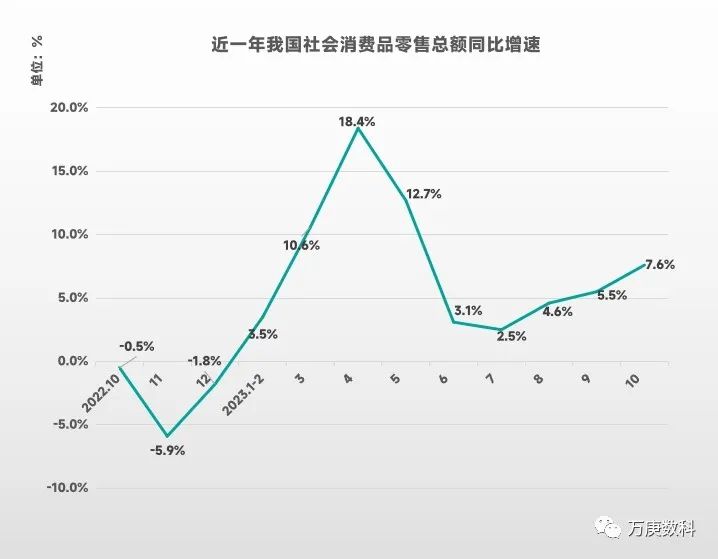

由於我國節假日期間對社會生產、消費有較大影響,因此經濟數據往往具有季節性,國家也常用同比增長率來展現經濟發展狀況。我們先來看近一年來國內社零的同比增速:

(數據來源:國家統計局)

可以發現,進入2023年後,每月的社零同比增速轉為正值,且7月以來增速呈回升狀態,這樣的經濟數據,與市場中消費降級持續、甚至加劇的現象似乎出現了矛盾。實際原因究竟是怎樣?我們再看一組數據。

(數據來源:國家統計局)

實際上,今年社零同比增速較高,是建立在2022年低基數的基礎之上。對比2022、2023年1-10月份的社零增速走勢,明顯呈相反狀。也就是説,今年消費數據的“蒸蒸日上”,只是因為去年數據過於慘淡。

那麼,假設沒有出現2020年以來的經濟下行,此時能支撐起正常市場運轉的消費數據大概是多少呢?

(數據來源:國家統計局)

此處,我們以2017-2019年間的平均增速6.28%來粗略模擬,可以看到,如果沒有出現疫情與經濟下行,2023年1-10月份的社零規模可能在42.71萬億元,而實際的數額目前是38.54萬億元,相差接近11%。對於企業來説,這個差額其實已經很可怕了,相當於2020-2023年這四年的營業額憑空縮水11%,而且這種縮水未來還將可能存在。於是,市場只能拼命卷價格,以應對消費者的消費降級。

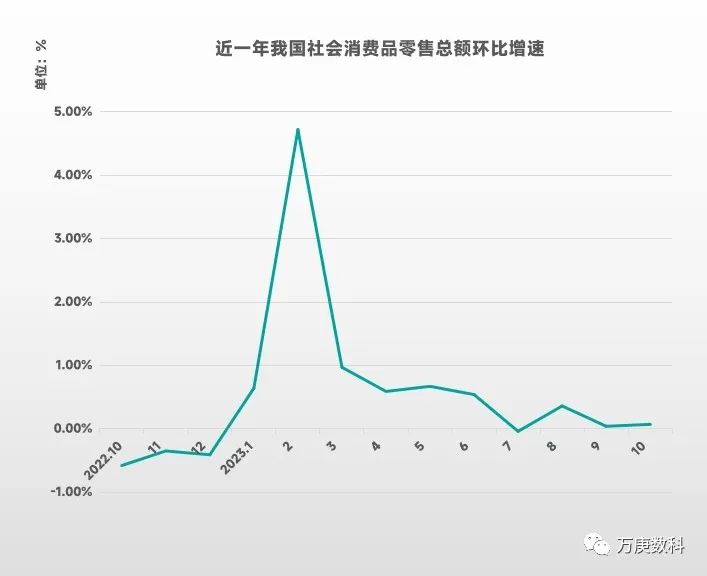

而在這樣的市場行情下,大家的消費總量會不會越來越少呢?其實並不盡然,我們從另一組數據來看:

(數據來源:國家統計局)

近一年以來,除2023年2月外,我國每月社零的環比變動幅度極小,皆在1%範圍內。而前文提到過,我國經濟數據有明顯的季節性,按照常理不應該僅僅只有2月出現大的波動。

唯一能解釋通的就是,大家現在已經養成了減少不必要消費的習慣,大多數人只在基礎生活資源上進行穩定支出,所以社零的環比變動就顯得分外“平靜”。

但從另一方面看,雖然消費降級無可避免,但消費降級不代表大家不消費了。日常的生活需求如衣食住行、教育醫療等,這些基礎消費市場還是很穩固、龐大的,2023年以來的社零環比增長率基本保持正值便是佐證之一。因此,只要順應消費者的消費習慣變化,調整經營策略,依然可以尋求新的商業機會和增長點。

三、市場機遇。

1、特殊商業模式大有可為。

對消費者而言,消費降級並不是無視產品質量盲目追求低價。在正常可用的前提下,買到更為便宜的商品/服務,才是消費降級下的真正訴求。而諸如二手商品、共享商品、臨期商品等便能以各自恰到好處的方式滿足消費者需求:

①二手經濟。

二手商品能以相對低廉的價格,為消費者提供與新品相同的實用功能,充分契合了消費降級下的市場需求。據統計,今年上半年,我國新增二手經濟相關企業近34萬家,較2022年同期增長超過81%。同時,其市場規模也頗為可觀,我國二手閒置物品交易額在2020年突破萬億元,相關機構預測到2025年可達3萬億元規模。

②臨期/尾貨經濟。

該模式以處理庫存尾貨、臨期商品的軟折扣模式,為所售商品提供遠超正常商品的性價比,其滿足消費者需求的邏輯其實與二手經濟相似,但另一方面還能夠幫助品牌商家快速清理積壓庫存,有效緩解供需兩端的矛盾。近年來,國內以好特賣等為代表的臨期品牌店取得了較快發展。據資料顯示,2019-2021年間,好特賣GMV暴漲200倍,如今年銷售額已達百億級別。

③共享經濟。

共享經濟早在多年前已受到過資本追捧,並在部分領域如出行、充電寶等有了較高的普及度;但這些領域中單次使用越來越貴的趨勢,與當前消費者期望完全背道而馳。且從各大共享品牌持續“燒錢”的前車之鑑來看,社區內/小區域內的共享經濟可能更易可控成本、更符合市場需求,例如共享健身、共享醫療等都是值得探索的商業模式。

2、傳統品牌轉型與新品牌崛起。

消費者的喜好變動是品牌運營策略轉型的風向標。當高端、品質等代名詞遇冷,性價比、平替愈發受歡迎,能夠及時轉變策略的品牌商家往往能乘風而上。

近年來,大批高端定位品牌開始推出平價產品線,以挽回消費降級下丟失的市場。同時,一些新興品牌則憑藉主打性價比的定位,在短時間內迅速嶄露頭角。

以零食行業為例,號稱“高端零食第一股”的良品鋪子在前些天宣佈17年來的首次最大規模降價,各類爆款產品平均降價22%,最高降幅45%。另一邊,量販式零食店則迎來了爆發式增長,例如趙一鳴零食,2022年年初時門店數僅84家,2023年11月門店數已超過2500家,並以每月200+的速度在全國範圍鋪開。而相似的事件,此刻也在茶飲、電商等行業同步上演着。

3、供應鏈的藉機優化。

消費降級下,降價求存是大勢所趨。而降價後獲利空間的壓縮,會使商家、及行業整體對供應鏈進行充分優化,以儘可能填補售價上的利潤損失。一方面,通過減少不必要的供應鏈中間環節,可有效降低成本、提高運轉效率;另一方面,商家也會通過改進供應鏈管理方法、引入先進技術等措施,強化自身應對市場變化的能力。這都將促進行業供應鏈產業鏈質量的整體提高。

誠然,增量下的市場輕鬆好做。但消費降級的錘鍊,也在一定意義上使市場供需兩端更加理性。歷經“降級”,未來的消費市場必會迎來更好的升級。