防禦、變革、自救,喜馬拉雅直面壓力_風聞

螳螂观察-左拎新消费、右扯新商业,横批未来科技;12-11 22:09

來源 | 微信公眾號“連線Insight”

作者 | 何湘

喜馬拉雅正在面對“雙面夾擊”:一面是長音頻賽道的風口降温,紅利逝去,一面是競爭對手的步步緊逼。

喜馬拉雅正在面對“雙面夾擊”:一面是長音頻賽道的風口降温,紅利逝去,一面是競爭對手的步步緊逼。

曾經,長音頻賽道,喜馬拉雅、荔枝FM、蜻蜓FM打得火熱, 但如今,它們要面對的不只是彼此,還有更多的競爭對手。

在2020年,播客的興起,吸引了包括騰訊音樂、快手、字節跳動等玩家湧入音頻賽道,這其中,字節跳動推出的番茄暢聽攻勢強勁,也成了目前讓喜馬拉雅最緊張的對手。

“喜馬拉雅已經像素級還原番茄暢聽,用户過來了,但是留不住。”喜馬拉雅員工李明告訴連線Insight。

據連線Insight獲悉,今年11月,喜馬拉雅有了專門和番茄暢聽競爭的流程,要調動一切可調動的資源來“打番茄”,這是內部的共識。

據連線Insight獲悉,今年11月,喜馬拉雅有了專門和番茄暢聽競爭的流程,要調動一切可調動的資源來“打番茄”,這是內部的共識。

實際上,從這一動作來看,喜馬拉雅已經到了不得不變的時候,它要積攢力量抵禦對手,也要內部變革進行自救。

如今,步入喜馬拉雅總部,電梯、走廊,衞生間裏的各種位置上,是一些新的名詞:

“端到端流程變革”

“領導力行為準則:對事層面,對人層面,對己層面”

“GSA和OKR的區別”……

2023年9月起,這家曾經讓多家資本爭相追逐,估值數十億美元的公司,經歷三次衝擊IPO未果後,開始進入“徹底變革為客户導向公司”的戰略變革期。

據連線Insight獲悉,喜馬拉雅創始人餘建軍在內部表示,這場變革是必贏之戰。

不過,喜馬拉雅目前面臨的環境較為嚴峻,這家踩着移動互聯網紅利而生的公司,在賽道紅利逝去後,這番決心能夠起到多大的效果還有待觀察。

網絡音頻市場本就難與短視頻+直播這樣的萬億市場相比,且前有AI衝擊,後有各個平台陸續上線“小耳朵”,讓一切內容皆可聽。時代留給喜馬拉雅自救的時間,已經不多了。

1、喜馬拉雅困在音頻裏:“聽”是護城河,也是天花板

“發展了11年,在線音頻的用户付費率太低,用户增量也見頂,平台賺不到錢。”曾在喜馬拉雅任職的員工張宏如是説。

據灼識諮詢數據顯示,2021年,喜馬拉雅用户收聽時長約佔中國所有在線音頻平台移動端收聽總時長的68.3%;就在線音頻收入而言,喜馬拉雅在中國在線音頻行業的市場份額為28%。

但即使作為行業龍頭,喜馬拉雅也並不輕鬆。

據喜馬拉雅2021年9月發佈的招股書,截止當年6月,手機移動端付費率為12.8%。彼時,喜馬拉雅全場景平均月活躍用户為2.68億,付費會員數為1440萬,全平台付費率為5.3%。由此可見,在手機移動端之外,智能音箱、車載終端等1.52億第三方平台的月活用户,付費率並不高。

喜馬拉雅曾投入重金前期買斷版權,自制內容,作為護城河,但不高的付費率,卻折射出它的困境。

這並不是喜馬拉雅一家的困境,把視角擴大到整個長音頻賽道,喜馬拉雅的付費率已在行業前列,荔枝FM的付費率幾年來都低於1%。“別説和長視頻、短視頻相比,就是和圖文相比,聽的受眾面都是最窄的。”李明如是説。

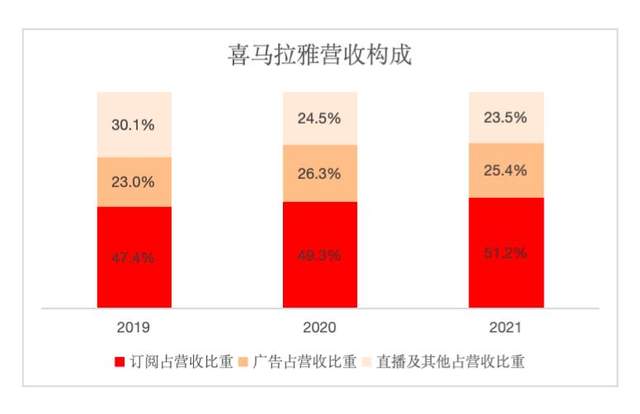

值得注意的是,翻看喜馬拉雅2019年到2021的業績,付費率不高的用户訂閲業務,佔據營收的比例在50%左右,是真正的收入支柱。

數據來源於喜馬拉雅2022年3月發佈的招股書,連線Insight製圖

數據來源於喜馬拉雅2022年3月發佈的招股書,連線Insight製圖

再來看廣告的收入情況,這塊業務的業績基數低於訂閲,但訂閲業務在2021年尚有49.3%的同比增長,廣告的增長僅39%,跑輸營收大盤43.6%的增長。

賽道在降温、廣告主的熱情有限,這也導致資本對在線音頻平台看似龐大的月活用户規模並不買賬,因為其內容粘性,商業效率遠低於長視頻,更遑論流量擔當的短視頻。這也註定了在線音頻平台無法與視頻,甚至圖文爭奪優質創作者。

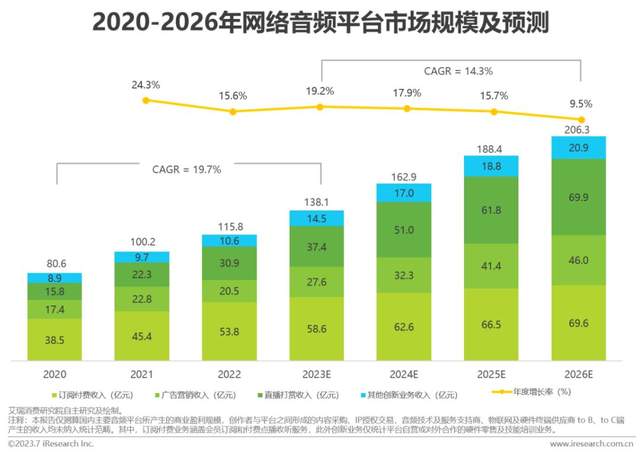

根據艾瑞諮詢發佈《2023年中國網絡音頻產業研究報告》,在線音頻平台2021年市場規模僅為100.2億元,2022年為115.8億,2023年預估為138.1億,行業增速從2020年之前的超過20%,下滑到20%以下。2026年,行業增速或將下滑至9.5%。

圖源艾瑞諮詢

圖源艾瑞諮詢

“喜馬當然想突破‘聽’的局面,想做視頻,但是怎麼做,內部還沒有共識,動作太大怕燒錢頂不住,步子太小又怕沒效果。” 曾在喜馬拉雅任職的何平告訴連線Insight,喜馬拉雅不是不知道時間窗口轉瞬即逝,只是虧損多年後才實現季度盈利,這種財務狀況下,喜馬拉雅對創新和試錯可能會造成的虧損容忍度較低。

何況,在線音頻曾經被資本看重的“潛在龐大用户規模”也漲不動了。

根據艾瑞諮詢數據。網絡音頻月活躍用户規模在經歷了2019年之前移動互聯網用户紅利期的迅猛增長後,從2021年起,整體增速放緩到10%以下。預估音頻月活用户規模在2026年突破3.5億後保持相對穩定。

壓力之下,喜馬拉雅營銷費用一直居高不下:2019年到2021年佔營收比重都在45%左右。 “收入的近一半都要拿來買流量,用户增長是錢換來的,自然分享和裂變很難。”張宏提到,“用户增量很少,收入增長困難,要盈利,只能降低費用,這又會反過來拖累收入增長。”

這塊市場的生意已經如此難做,但競爭卻依然激烈。賽道內的戰爭一天不結束,每個玩家面對版權方、創作者和廣告主就沒有議價權可言,這個賽道的玩家就會掙扎在艱難盈利的困局中。

2、最危險的敵人來了,喜馬拉雅必須防禦

“他娶我是為了讓白月光吃醋……”當你在抖音刷到這樣短視頻,評論區就能看到番茄小説或者番茄暢聽的推廣。

在喜馬拉雅被困在“聽”的天花板難以擴張之時,自帶流量的短視頻巨頭殺了進來。

對於從蜻蜓、荔枝、以及騰訊旗下的企鵝FM等等對手的競爭中廝殺出來,才得到音頻賽道領頭羊位置的喜馬拉雅而言,番茄小説+番茄暢聽的組合,是11年來它面對的最危險的敵人。

據月狐數據報告,截止2023Q2,番茄小説以1.75億MAU於在線閲讀賽道遙遙領先,用户時長也位居第二位。番茄暢聽,是番茄小説自然而然的延展。

據月狐數據報告,截止2023Q2,番茄小説以1.75億MAU於在線閲讀賽道遙遙領先,用户時長也位居第二位。番茄暢聽,是番茄小説自然而然的延展。

番茄小説和番茄暢聽,以“免費”+“看廣告賺錢”的新模式殺入網文和聽書市場,前者吸引用户,後者吸引廣告主。

番茄這一套策略,精準抓住付費意願較低,基數龐大的下沉市場用户和年輕人,也有業內人稱其為“網文和長音頻界的拼多多”。

這一策略背靠的是字節跳動龐大的流量池,其他的競爭對手跟不跟都有壓力,尤其在資本熱情退潮,賽道內玩家拼營收、謀盈利的時候。

如今,打開喜馬拉雅,推薦頁上沒有打金色“VIP”付費標誌的免費內容寥寥無幾,大師課、兒童類目這些比喜馬拉雅會員價格更高的垂類會員,都在售賣中。

兩方目前用不同的方式搶蛋糕,而番茄暢聽的免費策略,加上字節跳動體系的規模效應、“算法+數據”的優勢,以及字節跳動中台基礎設施的邊際成本遞減,讓番茄暢聽的發展速度很快。據連線Insight瞭解,番茄暢聽App的DAU已經達到數千萬,短短3年,已經趕上喜馬拉雅11年的努力。

“免費模式可以跑得如此絲滑,於在線音頻賽道是一項石破天驚的破壞性創新。 ”李明評價。

“免費模式可以跑得如此絲滑,於在線音頻賽道是一項石破天驚的破壞性創新。 ”李明評價。

張宏則告訴連線Insight,“喜馬拉雅可以像素級模仿番茄暢聽的內容、界面,但是喜馬拉雅沒有‘免費’的土壤,和字節系支持的激勵廣告的商業模式。喜馬拉雅的會員訂閲是營收主力,最好的位置都留給付費內容,衝着‘免費’而來的用户到了喜馬拉雅,很難留住。”

張宏認為,會員訂閲是喜馬拉雅收入的支柱,有付費意願的高淨值客户是喜馬拉雅的基本盤,喜馬拉雅不可能變成第二個番茄暢聽。但是,哪怕為了守住基本盤,喜馬拉雅都要進行防禦,去打番茄暢聽的免費市場。否則,讓番茄暢聽反攻喜馬拉雅的大本營,後果更不堪設想。

“音頻付費用户的增量已經見頂,喜馬拉雅守着這個基本盤沒有增長故事可講。如果沒有番茄暢聽,喜馬拉雅可以慢慢做特價版吸引付費意願低的人羣。但是番茄暢聽出現,把這條路全堵死了。喜馬拉雅要做增量,就只能深耕已經付錢的高淨值客户。”李明認為,喜馬拉雅推出各個垂直類目會員,就是出於這個目的。

3、自救:一場既要、又要、還要的變革

無論是自我造血,還是競爭對手的緊逼,喜馬拉雅都到了必須求變的時候。

張宏告訴連線Insight,喜馬拉雅內部已經開啓變革,“老闆搞變革,目標是既要用户滿意,又要商業效率提升,還要降本增效,要極大提升用户、內容、廣告三者的匹配效率。”

實際上,喜馬拉雅確實存在用户、內容、廣告匹配效率低的問題,但是深究其原因,可能是因為平台沒有形成規模效應。

短視頻和直播的組合橫空出世,短短几年就超過即時通訊,霸佔了十多億人大量的時間。

受益於用户規模足夠大、時間足夠長、內容豐富度高,短視頻平台得以收集海量數據去精準錨定用户畫像、喜好,精進算法,推送內容更受用户喜歡,讓用户、內容、廣告的匹配效率不斷提升。 飛輪形成,短視頻才能從娛樂,走向各種商業交易。

受益於用户規模足夠大、時間足夠長、內容豐富度高,短視頻平台得以收集海量數據去精準錨定用户畫像、喜好,精進算法,推送內容更受用户喜歡,讓用户、內容、廣告的匹配效率不斷提升。 飛輪形成,短視頻才能從娛樂,走向各種商業交易。

而喜馬拉雅所在的在線音頻賽道,平台難以收集足夠的數據,算法亦難以精準錨定用户畫像和喜好,用户、內容、廣告匹配效率就難以提升,這是音頻平台們面對的共同困境。

因此,在音頻賽道,互聯網變現的“三板斧”:廣告、電商、遊戲,都難以打開想象空間,商業模式就唯有付費訂閲的華山一條道。

喜馬拉雅很早就意識到匹配效率的問題,其解決方案是,搭建了“人貨場MT”等等一系列拉起產品、運營、商業化、直播跨部門協作的機制,但是問題始終沒有太大改善,在最近的戰略變革之前,“MT”這個詞已經很少被聽到。

這一次,喜馬拉雅寄希望於“徹底變革為客户導向公司”,將職能部門變成“端到端流程型組織”,將“資源分配、評價、激勵圍繞職能部門展開”變革為“圍繞流程、客户價值,服務對象開展工作”來解決問題。

而在員工眼裏看到的變革,現象之一,是喜馬拉雅請來第三方機構,幫助內部進行組織變革;現象之二,是現有的職能部門,分拆為指向特定目標的所謂“一條龍流程”。

“內部信説拆了職能部門,權力下放到一線,讓一線自主決策,員工是主角,每個流程都要從客户需求來,到客户滿意去,客户是唯一的老闆。這實際上就是讓各個業務自謀生路,能賺錢的留下,不賺錢的砍掉。”李明認為,瘦身,讓業務自謀生路,是喜馬拉雅最實在的活路。

事實上,在風口逝去後,喜馬拉雅需要拿出一些成績,要麼是增長,要麼是盈利,目前,顯然喜馬拉雅選擇了謀盈利。

實際上,這也是某種認清現實的體現。互聯網平台能夠攫取超額利潤,依靠的不外乎:規模效應和網絡效應,在產業鏈上的強勢地位。

在所在賽道尚有流量紅利的時候,中型平台還可以講故事:抓住增量,長成巨頭。

時至今日,賽道的流量紅利退潮,投資者熱情降低,尚未上市的喜馬拉雅,又面臨老股東退出的局面,它只能適應新的時代,努力保持自己在音頻賽道里的領先地位。

2022年夏天,喜馬拉雅赴港IPO再次中止,喜馬拉雅以兩位創始人名義發了內部信,用亞馬遜虧損十多年才開始盈利的故事,證明互聯網平台從產品成熟到盈利需要時間,喜馬拉雅多年的虧損,是要 “高築牆,廣積糧”,為了一朝能撥雲見日,迎來更大的成功。

2022年夏天,喜馬拉雅赴港IPO再次中止,喜馬拉雅以兩位創始人名義發了內部信,用亞馬遜虧損十多年才開始盈利的故事,證明互聯網平台從產品成熟到盈利需要時間,喜馬拉雅多年的虧損,是要 “高築牆,廣積糧”,為了一朝能撥雲見日,迎來更大的成功。

而今年的內部信,則顯得冷酷一些,從上而下的變革,勢必伴隨着陣痛,但喜馬拉雅必須變,因為它的達摩克利斯之劍,已經從如何增長,變成了生存還是毀滅。