科目三救不了海底撈_風聞

知危-知危官方账号-12-12 07:51

海底撈又一次站在輿論潮頭。

在部分海底撈門店,只需要對服務員説 “ 我要科目三 ”,就會有服務員為你來上一段魔性的舞蹈:搖花手、扭腰、擺胯,還有半崴不崴的腳……

**“ 不是 ‘ 男模 ’ 點不起,而是海底撈更有性價比 ”。**伴隨着這句略帶調侃的玩笑話,海底撈科目三相關話題先後登上微博、抖音、百度等多平台熱搜,抖音累計播放量更是超 10 億次。

按照這種熱度,科目三成為海底撈員工除了 “ 生日快樂歌 ” 之外的保留才藝也指日可待。

然而,在浩大聲勢的背後,海底撈的股價卻是一路向下 —— 四個月內,跌去近百分之四十。

有人在雪球評論區討論,“ 科目三這麼火,怎麼不傳導到股市呢?”

“ 你以為這是 A 股呢?” 其他人調侃道。

一面是輿論場上的熱火朝天,一面是 K 線圖裏的跌跌不休。這種反差讓人忍不住想問,海底撈,到底拿什麼能拯救你?

今年下半年以來,海底撈一直動作不斷。

7 月,國內線下演唱會井噴,海底撈開着大巴車,帶着大喇叭趕到現場,店員們高喊着 “ 免費大巴車,拉咱們吃火鍋 ” 的口號直接搶人;

8 月,海底撈又在青島、上海等地拉出了紅底白字的橫幅,走到夜市擺攤,賣起小油條、冒腦花和現炸酥肉,“ 兩個人 44 元就能吃飽 ”;

9 月,海底撈在社交媒體平台官宣進軍露營區,首家露營店主打 “ 露營+火鍋 ” 的服務;

10 月,海底撈推出撈幣兑換洗頭服務,連吹風機都用的戴森……

此外,據晚點報道,海底撈 2023 年還將菜品上新頻率從半年調整為了月度。

具體來講,海底撈將產品上下架的權利下放,店長和大區 “ 教練員 ” 可以根據本地化需求調整產品。

於是,海底撈今年上半年的上新數量,遠超同行 —— 海底撈(32)>湊湊(20)>呷哺呷哺(17)>太二(9)。

海底撈輪值首席運營官邵志東説:“ 每個月我會收到 5000-6000 條創新,我的主要任務就是聯合評審會,在這五六千條創新中找出哪些是 A 級創新,哪些是 B 級創新,哪些是 C 級創新,哪些是特級創新,然後給他們發獎,激發他們的熱情,激發他們創新的積極性,讓每個人都有想方設法滿足顧客需求的熱情。”

不只是公司層面的創新,據 “ 每日人物 ” 報道,10 月北京區域的海底撈門店都接到了一條指令:

要想辦法在門店搞創新。

北京第一家試點洗頭的門店店長受訪時表示,除了洗頭,門店還嘗試了編髮、美甲貼鑽等,這些小創新的目的,是製造亮點為門店持續不斷地引來客流,“ 沒辦法,環境不好,都得想點別的招 ”。

這麼做有沒有效果呢?看上去似乎是有效吸引了一批人的。

MobTech 大數據顯示,2020 年,海底撈 App 的活躍用户還主要集中於 25—44 歲,其中 35—44 歲的人羣喜愛度 TGI 指數達到 144( 代表該類用户該特徵比例高於整體水平 )。

而今年艾媒諮詢數據則顯示,海底撈 35—44 歲的客羣正在減少,轉而集中在 19—24 歲和 25—34 歲這兩部分。

活是越整越密,熱搜也越上越勤,看起來是既拉攏了年輕人,又在營銷上省了功夫。

但,資本市場好像並沒有那麼買賬。

連鎖餐飲最大的價值,是標準化的,可複製的高效益門店。

海底撈的成功就是在於淡化了口味的重要性,強調服務這個可以統一的標的,從而把所有門店都變成一個樣子。依靠這種一致性,可以快速複製和擴張,發揮供應鏈地位帶來的成本優勢。

現在,新品不斷、場景多樣,固然可以短時間引起消費者的興趣,但也讓海底撈變得逐漸 “ 非標準化 ” 起來。

不僅經營的複雜度提升,連帶着還丟掉了連鎖餐飲複製擴張的基礎。

過去,海底撈股價能達到百倍 PE,是資本市場相信這個無限擴張的故事,而現在海底撈的做法似乎正在拋棄這個故事。

目前消費環境下行,確實對海底撈來説是地獄難度:

一方面,必須要整活,要不斷整活,不然真就整不活兒了。

另一方面,整活像是抗生素,用一下感覺藥效很猛,但整得多了,除了不良反應,還會有耐藥性。

任何形式的餐飲都離不開三個核心數據:門店數、翻枱率和客單價。

門店數不必多説,2023 年海底撈的新增店數,基本都是從之前啄木鳥計劃裏關停的店重啓的。

至於翻枱率,海底撈的動作還是有效果的:2022 年翻枱率為 3.0 次/天,2023 年上半年,翻枱率恢復至 3.3 次/天。

但這個回暖,或許更多還是整體消費市場逐漸恢復的結果,因為同行的數據也在漲:慫火鍋的翻枱率,從 2022 年的 3.3 上升到 2023 年的 3.9;呷哺呷哺從 2022 年上半年的 1.9 升到 2023 年的 2.4 。

而客單價方面,海底撈則是從 112.8 元的最高點滑落到 102.9 元。

其中,一線城市的顧客人均消費從 117.4 元降到了 110.3 元,二線城市從 104.3 元降到了 101.8 元,三線及以下城市從 97.8 元降至 96.1 元。

面對囊中羞澀的消費者,海底撈在主營業務上再怎麼講故事,也有點力不從心了。

既然核心邏輯講不上故事,那第二曲線呢?

9 月 26 日,一家名為 “ 嗨撈火鍋 ” 的火鍋店在北京龍湖北苑天街 B 館 4 樓悄然開業。

作為海底撈的子品牌,嗨撈火鍋除了在裝潢上有着海底撈風格,其它哪哪都不像海底撈:

首先,它價格更加親民。和海底撈最低 88 元的鴛鴦鍋底相比,嗨撈火鍋川味麻辣鴛鴦鍋只要 29.8 元。此外,自助小料是 4 元/人,牛肉品類單份定價在 22-49 元之間,均為海底撈的一半。

其次,產品更加精簡。嗨撈火鍋不賣羊肉,小料也沒有水果、小吃和粥品等。

服務上,嗨撈火鍋直接採用 “ 半自助式 ” 自取模式,顧客從櫥櫃裏自取,結賬時根據盤子核算費用。

據大眾點評顯示,嗨撈火鍋的客單價是 76 元,而海底撈上半年財報中顯示的客單價是 102.9 元。

“ 性價比高 ” 成了嗨撈火鍋在點評評價裏出現最多的詞條。

在這個 “ 餐廳寧願做料理包也不敢漲價,顧客寧願排隊吃料理包也不願多花錢 ” 的環境下,海底撈開啓 “ 降價策略 ” 實屬必然,而相比於在主品牌上傷筋痛骨,孵化子品牌也確實是最合理的選擇。

這兩年,海底撈已經孵化了十八汆、撈派有面兒、秦小賢、佰麩私房面、喬喬的粉等 10 餘個子品牌,嘗試走親民路線,但大多中道崩殂。

在打造第二曲線這條路上,海底撈似乎比同行走得慢。

像呷哺呷哺的子品牌湊湊,今年上半年的營收佔比已高達 49.24%,甚至超過主品牌的 48.38% ;九毛九更是孵化了包括太二、慫火鍋、賴美麗烤魚等在內的多個品牌,其中慫火鍋和九毛九也能分別達到 12.2% 和 11% 的營收佔比。

另一個在海底撈去年表現比較亮眼的外賣業務,則受限於火鍋本身特質,需求天花板十分明顯。強規模化的海底撈,食材、租金、人工等餐廳成本結構本身較為固定,加上外賣平台佣金居高不下,使整體短時間內也很難從外賣服務當中賺到利潤。

由此來看,在摔了舊飯碗,撿起新飯碗的過程中,海底撈的要走的路還很長。

麥肯錫曾經有數據表示,西方的餐飲企業的平均壽命是 20-30 年,中國的餐飲企業的平均壽命只有 2-3 年。

而海底撈,馬上就要 30 週年了。

作為國內最大的餐飲品牌之一,海底撈無疑是極具生命力的。不管是逆勢擴張後順應環境啓動 “ 啄木鳥計劃 ” ( 關閉部分門店 )的斷臂求生,還是整個餐飲界哀嚎遍野時啓動 “ 硬骨頭計劃 ”( 重啓部分啄木鳥計劃關停的門店 ),都體現着這個餐飲巨頭刮骨療毒的勇氣。

只是,病了可以治,但老了呢?

相較於每天一個新故事的新消費品牌們,海底撈已無新故事可講。

無論是演唱會撈人還是吃火鍋洗頭,亦或是如今的科目三,無非都是服務的延伸罷了。它與十年前海底撈推出的代打遊戲、幫忙求婚等服務沒有本質區別。

對於海底撈來説,極致服務是特色,只要海底撈一出手,幾乎都是自帶流量。但除了熱搜之外,這些服務創新到底帶給海底撈多大實際的收益?

更何況,輿論場的優勢總是脆弱的,最近因為科目三引發的爭議就正在反噬海底撈。

知危編輯部找到一位海底撈資深顧客,“ 這些年覺得海底撈有什麼變化?”

“ 海底撈其實沒變,但市場變了。” 他解釋説,“ 以前市面上幾乎沒有海底撈這樣標榜自己服務特色的火鍋品牌,那個時候吃海底撈屬於一種時尚消費。而現在品牌層出不窮,很多也都標榜服務,海底撈網紅的光環褪去,再去吃已經不是嚐鮮,而是懷念青春。”

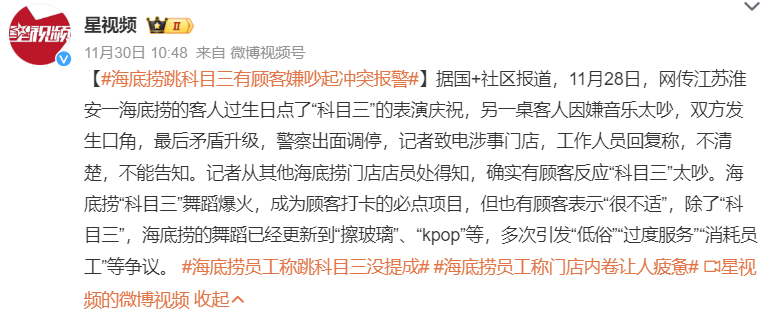

事實上,服務是有盡頭的,海底撈的標杆服務正在被一部分消費者拋棄,海底撈因為過度服務使得部分消費者感到不適的話題開始出現在網絡上,比如最近,有客人因為嫌 “ 科目三 ” 太吵而與另一桌客人吵了起來。

誠然,就現在的海底撈來説,它仍然是國內最大規模的餐飲連鎖企業,也是大眾在火鍋品類裏的主要選擇之一,但是它的品牌紅利已經肉眼可見地弱化。

更別説,像火鍋這種常年 CR3( 業務規模前三行業公司所佔市場份額 ) 都不足 10% 的行業,消費者的選擇太多,不同環境下成長的一代人有自己的偏好,“ 過時 ” 是難免的結局。

海底撈遇到的問題其實和以前的《 Dota 》一樣,很多年輕人不再選擇《 Dota 》而是選擇《 英雄聯盟 》時,網絡上有一句話,叫 “ 一代人有一代人自己的 Dota。 ”

一代人終將老去,但總有人正年輕,他們會去尋找屬於自己的 “ 海底撈 ”,未必是海底撈。