君聖泰二次遞表僅6天通過聆訊,天使投資人已套現超5000萬_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)12-12 08:28

出品 | 子彈財經

作者 | 王亞靜

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

君聖泰二次衝刺港交所,僅花6天時間就通過了聆訊,這種現象在港交所歷史上並不多見。

12月4日,君聖泰醫藥(以下簡稱:君聖泰)遞表港交所,瑞銀集團、華泰國際、中信證券為聯席保薦人,12月10日便通過了聆訊。

這和上一次衝擊港交所形成鮮明對比。今年5月30日,君聖泰曾遞表港交所,但招股書最終失效。

招股書顯示,這是一家生物製藥公司,專注於代謝及消化系統疾病的治療發現、開發及商業化多功能及多靶點療法。IPO前,公司已自主開發包含1款核心產品及4款其他候選產品的產品管線,但均尚未上市銷售,因而這些產品未產生任何收益。

這導致君聖泰長期處於虧損狀態。於2023年6月30日,公司已累計虧損13.07億元。

虧損就意味着要不斷融資,補充現金流。從資本角度來看,君聖泰的融資之路還算順暢,2011年至2022年共獲得7輪融資,合計14.4億元。

事實上,對於上市,君聖泰早已心嚮往之。早在2019年底,君聖泰創始人劉利平在接受36氪採訪時,就曾明確表示2020年將要準備IPO。

如今君聖泰通過港交所聆訊,意味着距離跨進資本市場僅一步之遙,只是,長期虧損疊加醫藥板塊估值整體低迷的環境,為君聖泰未來的發展之路增添了不確定性。

1、產品尚未商業化,累虧13億利落的短髮、瘦削的身材,出現在各大醫藥類論壇發表演講時,劉利平都顯得頗為幹練。

(圖 / 君聖泰官方微信)

但在研發新藥上,她又顯得十分“痴狂”。在接受醫藥魔方專訪時,劉利平聲稱,想做“把新藥結構式刻在墓碑上”的創業者,開發出在全球市場佔有一席之地的“重磅炸彈”藥物是畢生追求和夢想。

這與其成長環境不無關係。據瞭解,劉利平出身醫療世家,其曾祖父為中醫,父親為西醫,而君聖泰研發的產品也走上了“中西合璧”的道路。

招股書顯示,君聖泰目前共研發了5款專利候選藥物的管線。其中,核心產品HTD1801(小檗礆熊去氧膽酸鹽)是一種新分子實體,作為腸肝抗炎及代謝調節劑,是一種由兩個活性成分小蘗鹼及熊去氧膽酸組成的含離子鍵的鹽。

(圖 / 君聖泰招股書)

公開資料顯示,小檗礆亦稱黃連素,是從中藥黃連中分離的一種季銨生物鹼,而熊去氧膽酸則是一種西藥。

這款產品的適應症包含代謝異常性脂肪性肝炎、2型糖尿病、原發性膽汁性膽管炎等共5種症狀,但功效到底如何尚不得而知,因為其進展最快的2型糖尿病適應症剛剛於2023年11月啓動在中國的III期臨牀試驗,而這預期要於2025年完成。

(圖 / 君聖泰招股書)

未來,即便HTD1801順利商業化上市,也將面臨激烈競爭。

招股書顯示,截至最後實際可行日期,在中國,已有1000多種2型糖尿病藥物獲國家藥品監督管理局批准;在美國,也已有超300種藥品獲美國食品藥品監督管理局批准。

換言之,這已經是一個相當成熟的領域,新藥品若想擠佔一席之地,恐怕並不容易,但HTD1801仍然是君聖泰的寄託。

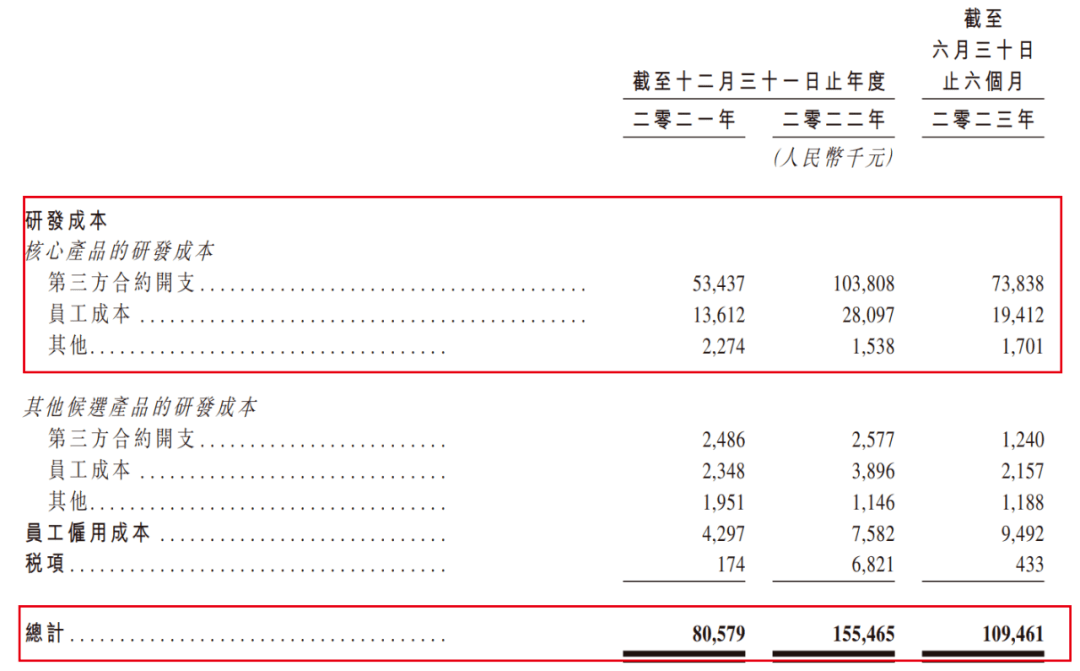

目前,君聖泰所有產品均未商業化,每年仍需投入鉅額研發成本,其中每年投向HTD1801的研發費用佔據總研發開支的8成以上,公司為此付出了高昂代價,利潤已經連年虧損。

(圖 / 君聖泰招股書)

2021年-2023年6月,企業虧損總額分別為2.17億元、2.24億元、5.86億元。

(圖 / 君聖泰招股書)

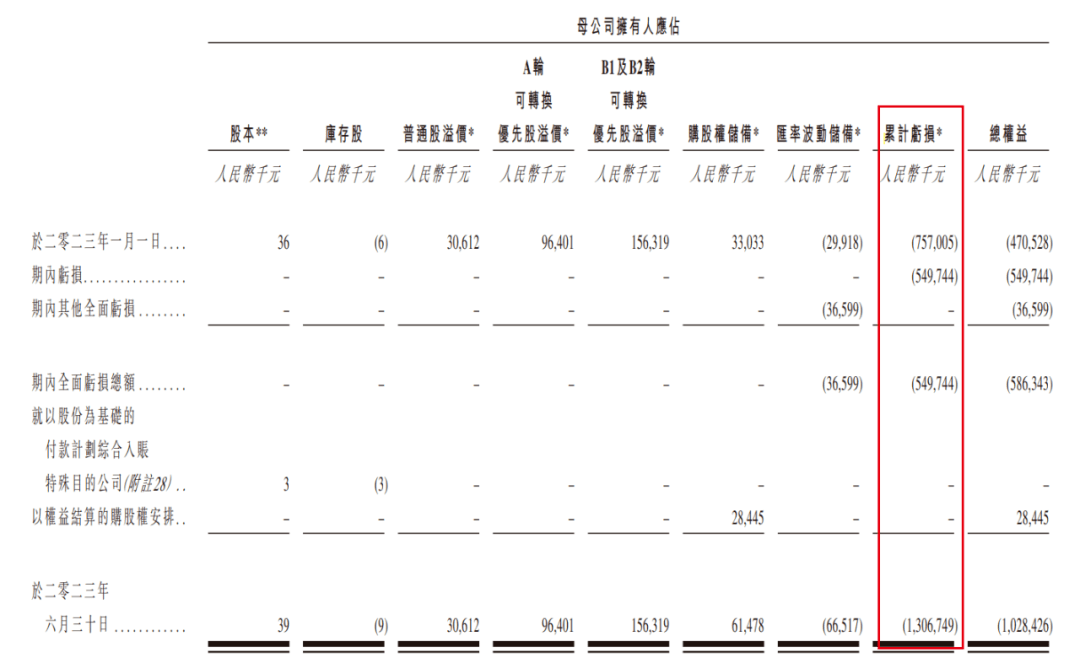

積年累月的虧損將君聖泰的虧損總額推至高位。於2023年6月30日,母公司擁有人應占累計虧損高達13.07億元。

(圖 / 君聖泰招股書)

不僅如此,君聖泰已經資不抵債。

招股書顯示,2021年-2023年6月,其資產總值為7.79億元、8.56億元和7.59億元。同期,負債總額卻達到10.51億元、13.26億元和17.87億元。

(圖 / 君聖泰招股書)

這導致君聖泰的負債淨額連年攀升,到2023年6月30日時,這一數字已經高達10.28億元。對此,君聖泰坦言,負債淨額增加主要原因之一正是虧損總額增加。

2、曾獲14億投資,IPO前股東頻頻套現創新藥研發一向被視為最“燒錢”的賽道之一。這在業內一直有個“三十定律”的説法:即創新藥研發平均需要耗時10年、耗資至少10億美元、成功率卻只有10%。

而君聖泰已經走過12年光景。2011年,劉利平與天使投資人海普瑞共同於創立了深圳君聖泰(君聖泰前身)。其中,海普瑞出資2000萬元,劉利平以1500萬元的無形資產入股。

(圖 / 君聖泰招股書)

不得不説,君聖泰的運氣着實不錯,儘管數年來沒有任何商業化產品,但融資之路卻算得上順暢。

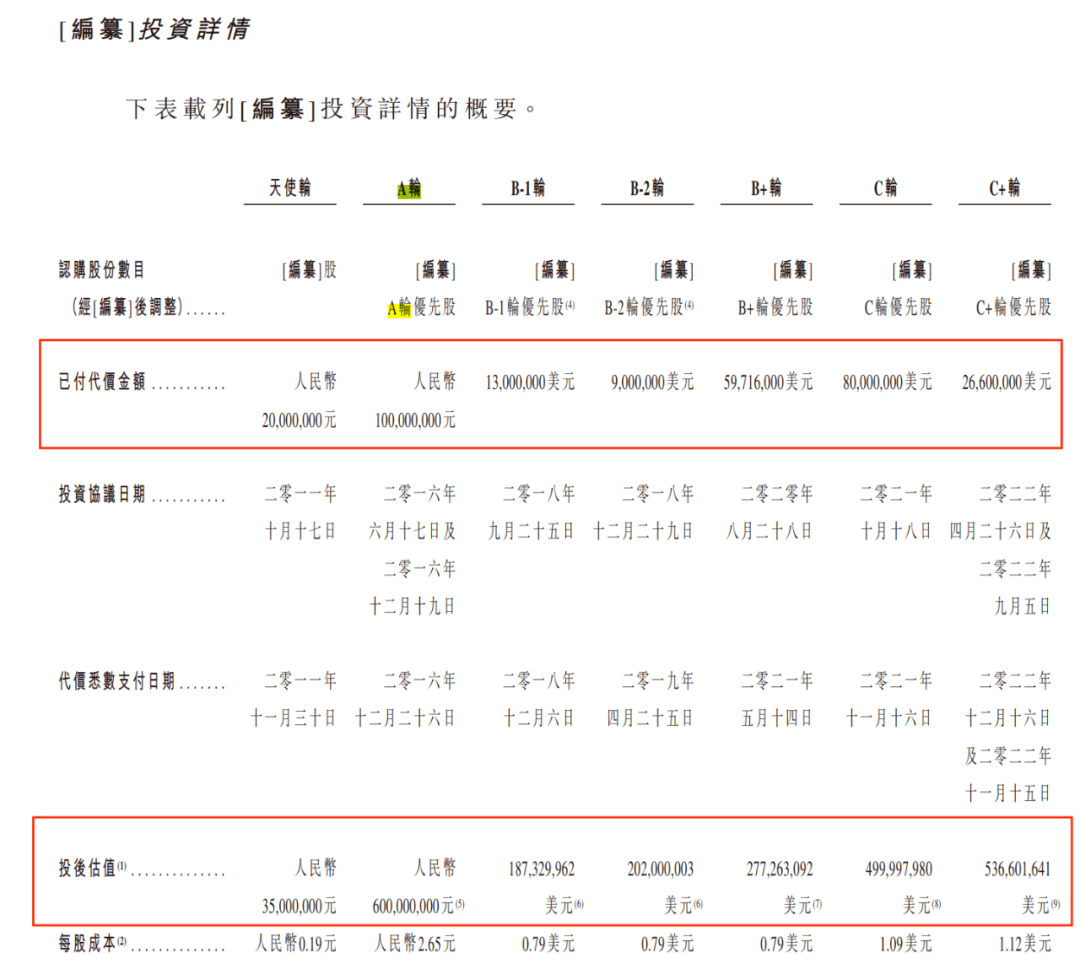

招股書顯示,2011年-2022年,君聖泰共獲得7輪投資,投資方陣容十分豪華,包括泰格醫藥、中信證券、中醫藥基金、越秀產業基金、鴻圖資本等20餘家機構,共獲得1.2億元人民幣及1.88億美元投資額(約合13.2億元人民幣),合計約14.4億元人民幣。(編者注:按招股書標註的1美元兑人民幣7.0157元匯率計算,下同。)

(圖 / 君聖泰招股書)

數輪融資之後,君聖泰的投後估值從3500萬元上漲到5.37億美元,飆升超100倍。

不過,「子彈財經」發現,就在君聖泰估值上漲之際,已有股東開始頻頻轉股套現。

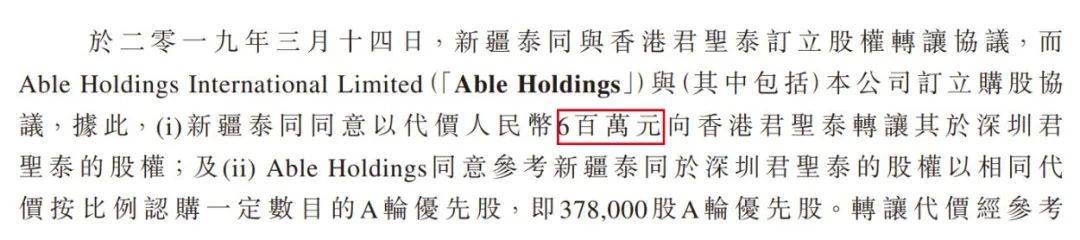

2019年3月,新疆泰同向Able Holdings轉讓所持深圳君聖泰股份,套現600萬元。

(圖 / 君聖泰招股書)

2021年6月,西藏寧豐向Goldlink轉讓所持深圳君聖泰股份,套現400.59萬美元,約合人民幣2810.42萬元。

(圖 / 君聖泰招股書)

相比於這兩家股東,海普瑞的動作更是頻頻。

2022年4月至9月,海普瑞向越秀金蟬四期轉讓了63.18萬股A輪優先股,總代價為340萬美元。

(圖 / 君聖泰招股書)

同在9月,海普瑞又向平潭榮景轉讓46.1萬股A輪優先股,合計248.08萬美元。10月,海普瑞向鄧開平的MPCAPITAL轉讓37.17萬股A輪優先股,對價200萬美元。

短短7個月時間,海普瑞累計套現788.08萬美元,約合人民幣5528.93萬元。

令外界好奇的是,海普瑞的套現時間已經臨近分享君聖泰的“上市盛宴”。2023年5月,君聖泰首次遞表港交所。既然如何,海瑞普為何選擇此時套現?在產品數年未商業化後,海瑞普是否對君聖泰產生了意見?

據此,「子彈財經」試圖向君聖泰方面進行了解,但截至發稿仍未獲回覆。

3、現金流能支撐25個月,醫藥板塊低迷“創新藥公司在沒有實現盈利之前時刻面臨生死大考”,劉利平在接受醫藥魔方專訪時説道。

事實也的確如此,長期沒有盈利的君聖泰正面臨着一場“生死大考”,事關資金鍊。

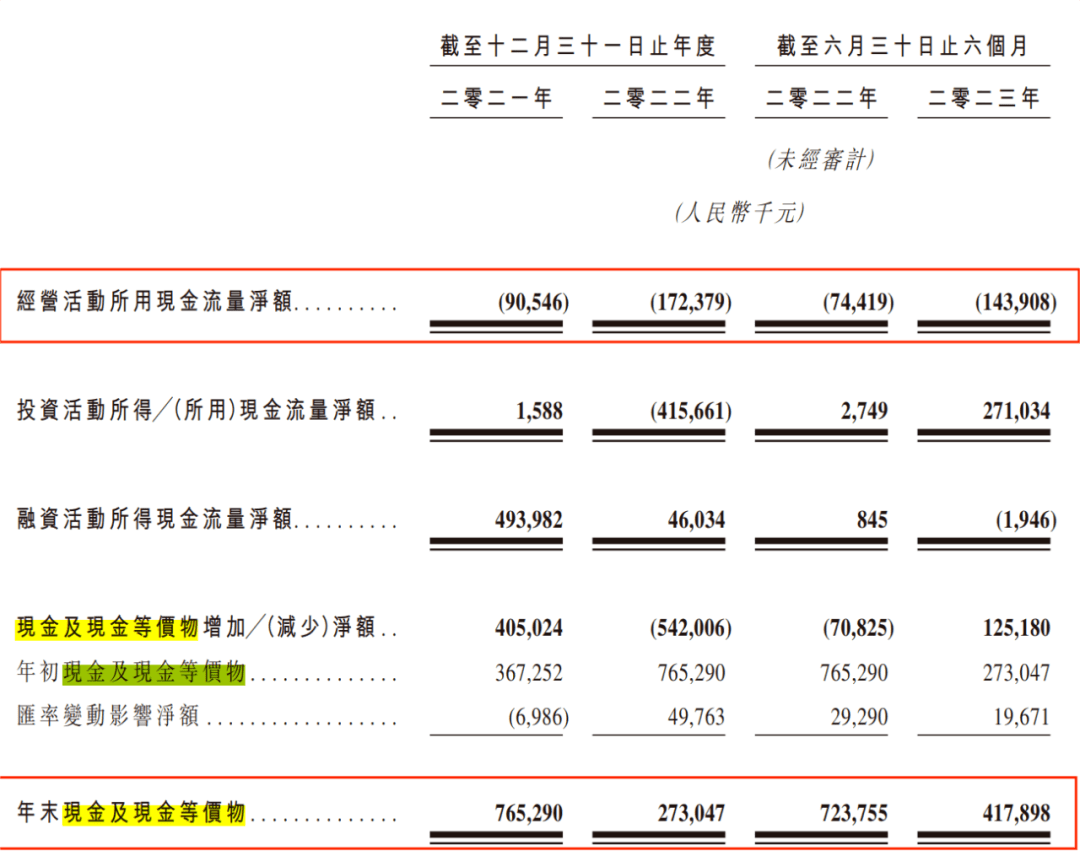

長期以來,君聖泰欠缺“造血能力”。2021年-2023年6月,其經營活動現金流淨額一直為負,分別為-9054.6萬元、-1.72億元、-1.44億元。

(圖 / 君聖泰招股書)

而外部融資而來的資金也所剩不多。截至2023年6月30日,君聖泰的現金及現金等價物為4.18億元,同比下滑42%。

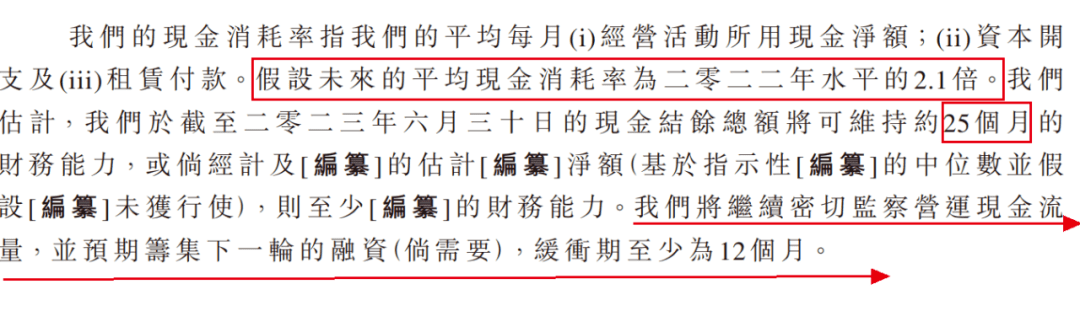

不過,按照君聖泰的説法,假設未來的平均現金消耗率為2022年水平的2.1倍,截至2023年6月30日的現金結餘總額將可維持約25個月的財務能力。

(圖 / 君聖泰招股書)

此外,截至2023年11月27日,君聖泰已動用天使輪、A輪、B-1輪、B-2輪、B+輪全部投資所得款以及C輪投資所得款淨額的66.1%,C+輪融資未動用,尚未動用金額僅剩3.81億元。

(圖 / 君聖泰招股書)

事實上,這些資金用於公司經營、研發尚可以支撐一段時間,但君聖泰與部分投資者簽署的對賭協議,或許也是君聖泰加速衝刺港交所的催化劑之一。

據瞭解,早在2022年9月,君聖泰與公司部分投資者簽訂股東協議,約定該部分投資者享有若干特別權利。其中提及,如若沒有達到協議的相關要求,投資者則可行使領售及贖回權。

(圖 / 君聖泰招股書)

就君聖泰與部分投資者簽署的對賭協議是否事關上市?公司第一次遞表失效後迅速二次遞表,是否受對賭協議催化的影響等問題,「子彈財經」試圖向君聖泰方面進行了解,但截至發稿仍未獲回覆。

如若與上市相關,此時君聖泰通過聆訊,這一對賭協議就有機會得以完成,對內,公司創始團隊或可鬆一口氣。

但登陸資本市場以後,君聖泰面臨着更為嚴峻的形式,畢竟醫藥板塊陷入低迷期將近3年時間,維護、提振股價困難重重。據Wind數據,醫藥生物(申萬)指數2021年2月18日盤中見頂後,至今已持續調整超33個月,最大回撤-42.16%。截至12月11日收盤,醫藥生物(申萬)指數在2023年下跌了4.38%。

總體而言,在君聖泰長達12年的發展過程中,並未成功上市任何一款產品,所研發的核心產品HTD1801面臨激烈競爭,且目前企業資金鍊較為緊張,再疊加醫藥股估值整體低迷的環境,即便未來成功上市,其發展路上亦有不少挑戰。

*文中題圖來自:攝圖網,基於VRF協議。