海量流量密碼解密,阿里健康率先開啓下半場?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。12-12 14:48

近日,阿里健康動作頻頻。中報業績發佈後,阿里健康先是老帥重回,再是時隔三年再次公佈新的百億收購案件。

縱觀二級市場多數百億收購案事件,一般市場會給予相對正向的反饋,然而,對於年營收267億港元、業績穩紮穩打的阿里健康此次斥百億巨資收購新業務,市場反響卻平平。

事實上,這或許是市場對阿里健康,乃至整個互聯網醫藥電商行業未來的慎重思考。2022年至今,短視頻選手迅速進場,價格戰已經不能給予低毛利的互聯網醫藥電商平台更多的成長動能了。

對此,阿里健康再現資產注入,或許正是為破局而來。

為何間隔三年,阿里集團再次注資阿里健康?

阿里健康是阿里巴巴集團在大健康領域戰略佈局的核心。

回顧過去幾年阿里健康的快速成長路徑,發現為完善阿里大健康平台的搭建,資產注入和收購是阿里健康快速成長的主要方式。

具體來看,2016年9月,阿里健康斥資194.5億元港元收購阿里巴巴旗下在線大藥房交易平台天貓醫藥館,資產注入完成後,當年其營收同比增長739.43%。

2017年5月,天貓醫藥平台的“藍帽子”保健食品在線業務,資產注入完成後,阿里健康營收錄得同比增長414.15%。

2018年5月注入阿里旗下天貓醫療器械及保健用、成人用品、醫療和健康服務等業務,2019財年其營收增長翻倍。

2020年2月阿里健康以80.75億港元天貓及天貓國際上銷售醫療產品及提供醫療健康服務等業務,此次資產注入完成後,阿里健康難得首次實現正向盈利。

歷數阿里健康2016年、2017年、2018年、2020年這四次資產注入期間,其營收由2016財年的0.57億港元增長至2023財年的267.63億港元,增幅達468倍,CAGR超122.3%。每次資產的注入都為阿里健康帶來營收規模再次成長,盈利趨勢性改善。

正是得益於阿里集團的強大輔助,截至2022財年,阿里健康已然成為中國最大的醫藥電商平台。據國信證券以GMV口徑測算,2022年阿里健康、京東健康、平安好醫生組成的相對市佔率中阿里健康佔比 50%,京東健康佔48%。

目前阿里大健康已初步形成“一體兩翼”即以醫藥電商業務為主,醫療健康服務業務和數字基建業務為輔的收入佈局。財報顯示,截至2023年9月30日,阿里健康總收入達129.6億元,同比+12.7%。其中,醫藥電商業務收入同比+13.5%,營收佔比88%,貢獻主要的營收增長動力。醫療健康及數字化服務業務實現收入4.88億元,同比+16.4%,體量小卻是近年來阿里健康重點佈局方向。

盈利方面,過去幾年得益於阿里集團強大的輸血輔助,阿里健康淨利潤也整體呈波動上升趨勢。每次資產注入都在不斷縮小虧幅,改善其盈利能力,尤其是2020年阿里集團第四次資產注入後為阿里健康帶來了首次正向盈利。截至2023年9月30日,阿里健康利潤達4.45億元,同比+172.2%。

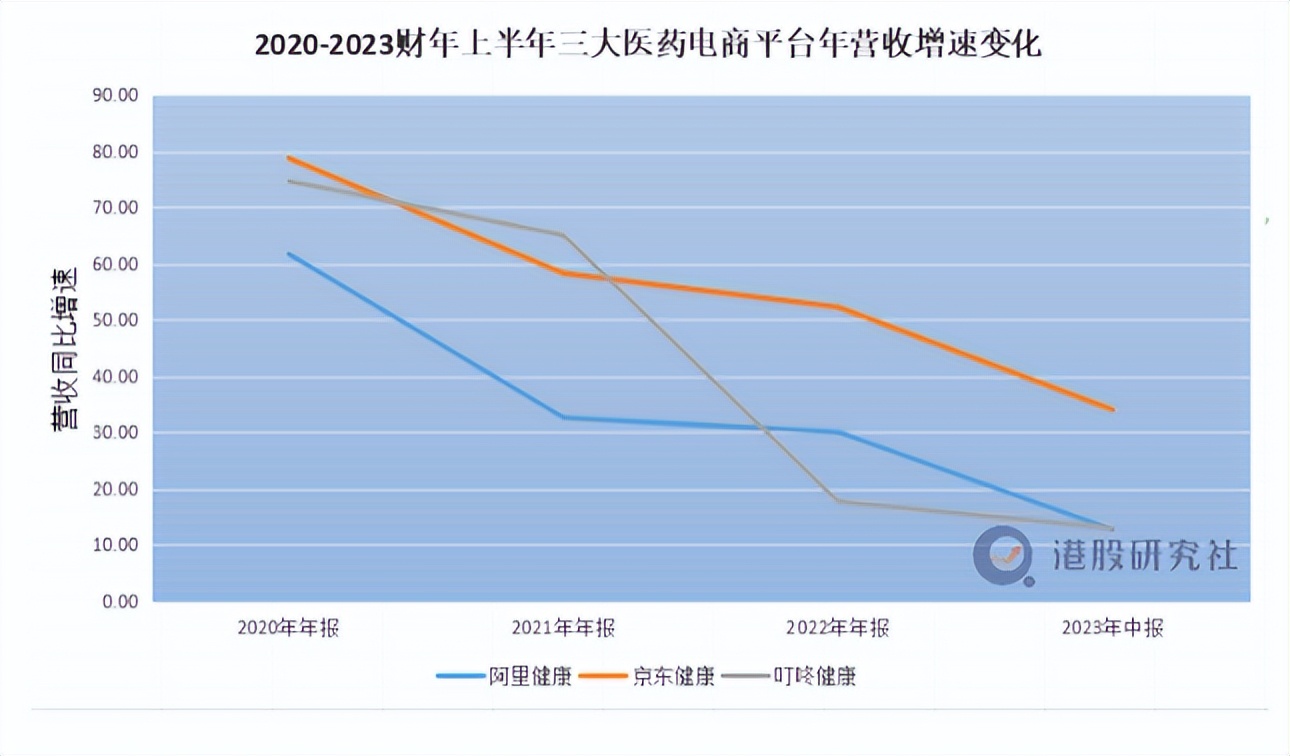

營收增速放緩、盈利大幅改善的行業現狀,似乎透露出互聯網醫藥電商企業的競爭進入新的階段,即由量轉質的過渡階段。

事實上,與阿里健康趨勢相同,過去多年,受電商行業價格戰傳導下,整個醫藥電商行業盈利狀況都比較差。但趨勢上來説,各大醫藥電商盈利能力持續改善,尤其是2022年至今。

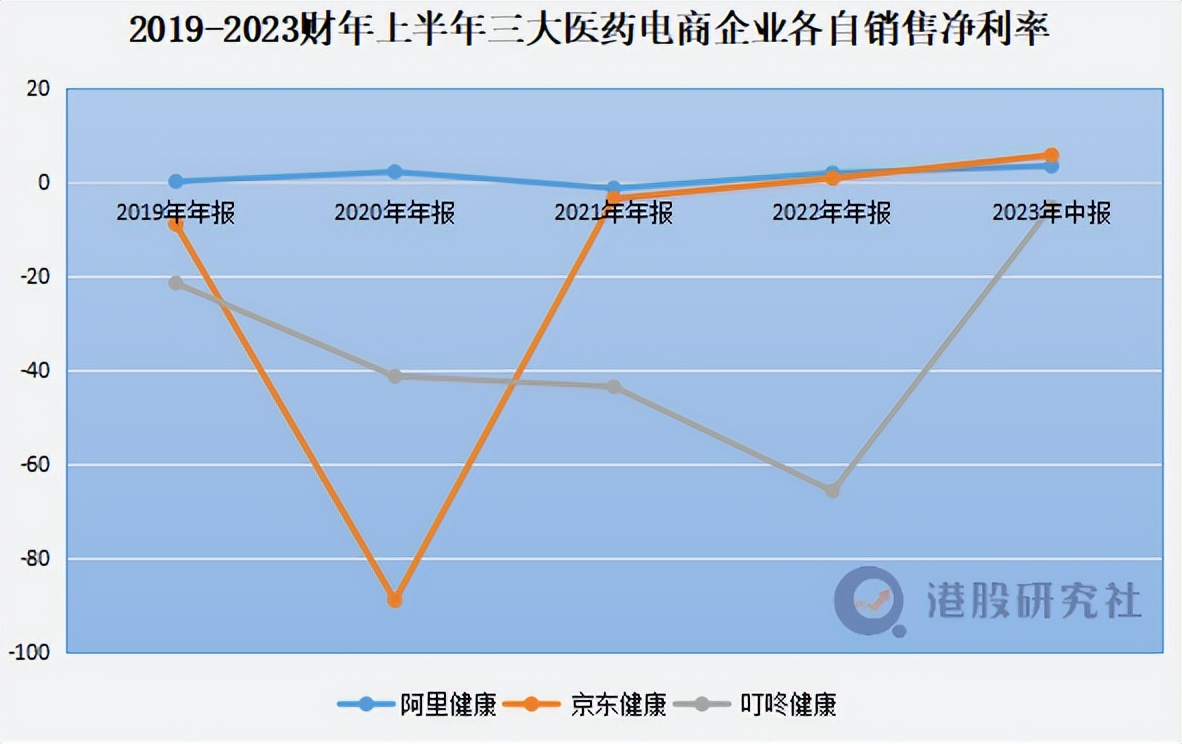

根據阿里健康、京東健康、叮咚健康淨利潤率來看,其中營收規模最大的京東健康,2023年上半年財年盈利最好,叮咚健康持續虧損,但虧幅逐年縮小;阿里健康進入正向盈利階段,但是相比京東健康2023年上半年財年5%的淨利潤,還是有一定差距。

這或許也是阿里健康開啓高質量經營的其中一步。正好劍指市場前景巨大的醫療健康和數字化服務業務。

一方面,正如,阿里健康公告中所表示,新增營銷業務將醫藥營銷服務納入健康品牌商解決方案閉環,實現“自營收入+平台佣金+營銷服務”的多輪驅動模式,也改善了收入增長及盈利前景。

目前由於國內用户線上購藥心智尚未養成,而隨着消費者線上購藥心智逐漸形成,國內藥企、藥品銷售線上化率快速提升,自帶龐大流量的醫藥電商平台自然地將吸引更多高毛利的營銷服務、廣告等增值業務。因此,此次注入的資產很好地協同了阿里媽媽數字化營銷資源與阿里健康的大健康平台,增強平台商家粘性和投放規模的同時,也顯著豐厚其盈利能力。所謂一舉兩得。

公告顯示,此次收購完成後,阿里健康將可以收取商家在其醫療健康類目下進行商品推廣收取的營銷服務費的20%。其中,2022財年及2023財年,上述業務的收入分別為12.01億元、12.02億元;税後利潤分別為8.99億元、9.00億元。對比阿里健康2023財年5.34億人民税後淨利潤而言,接近阿里健康整體淨利潤翻一番,不可謂不豐厚。

另一方面,阿里健康方面透露,此次交易後帶來的增量利潤將用於支持用户增長、提升商家體驗與價格力以及阿里健康在醫療領域的其他創新佈局。“用户為先”、服務為上新思路下,或許意味着阿里健康或率先進入了互聯網醫藥行業高質量增長的新階段中。

那麼,高質量經營,為何阿里健康會選擇新增營銷服務業務?追根究底,在於醫藥數字營銷已成為醫藥企業必然選擇。

阿里健康資產注入的背後,透露出醫藥電商行業哪些新要點?

事實上,隨着大數據以及數字化技術在醫藥行業中快速發展,醫藥電商企業新增數字化營銷業務並不新鮮。過去兩年包括阿里健康、京東健康在內的醫藥電商平台都在火速佈局醫藥數字化領域。2022年9月阿里健康首次對外發布了全域數字化營銷模型;過往兩年,京東健康也與超過350家藥企在數字營銷領域達成合作。

而佈局的背後,是全球醫療數字化轉型大勢下,醫藥數字營銷成為醫藥企業必然選擇。

自2017年以來,醫保談判、帶量採購等政策影響下,國內醫藥企業尤其是處方藥品類的仿製藥企高毛利時代結束,利潤增長有限,院外市場成為藥企尋求增量的“新陣地”。此時具備規模化降本增效優勢的數字營銷方式已經成為醫藥企業的必然選擇。

大趨勢下,醫藥數字化營銷市場規模迅速擴容。動脈網第三方預測顯示,醫藥數字化營銷市場規模在2025年、2030年有望達到人民幣1110億元、人民幣3568億元,5年CAGR將可達33.9%。

阿里健康,作為可供藥企選擇的線上數字化營銷電商平台之一,巨大的行業阿爾法機會下,此次資產的注入對於阿里健康最直接的利好就是最大化利用其大健康平台優勢,將資源兑現成源源不斷的收益。

同時,消費者購藥心智的轉變也助力醫藥電商平台在醫藥數字化營銷趨勢下,進一步展露其平台商業價值,尤其是在OTC與慢性病領域中。

用户線上購藥心智正加快形成。醫藥網資料顯示,線上購藥滲透率快速提升,其銷售佔比由2016年的5.80%提升至2022年的29.90%,佔比仍在持續擴;其市場規模同比增長37.6%,佔全國藥品市場2.8%,空間仍很大。

據華經產業研究院數據,我國慢病管理市場規預計2026年有望突破十萬億元,6年期間CAGR為11.31%。其中,醫藥電商慢性處方藥市場規模增速遠高於行業,2019-2021年CAGR達142%。

而從下沉市場的進展和消費者的滿意度來看,醫藥電商市場還將快速進攻。據《2022年線上用藥趨勢白皮書》,在下沉市場中,醫藥電商慢性用藥支付金額增速達149%,遠高於大城市,且93%的用户在體驗過線上購買慢性藥物後感到滿意。

用户心智的轉變以及慢性藥潛在巨大盈利空間,一方面,催化了藥企對於互聯網醫藥電商營銷模式的認可和依賴。《2022年線上用藥趨勢白皮書》調查顯示,基於龐大的流量資源,電商內容與短視頻等內容已經成為購藥者的新觸點渠道,越來越多的藥企品牌選擇將線上作為慢性類趨勢藥品首要孵化發佈渠道。

以天貓健康為例,截止目前天貓健康已經成為品牌孵化趨勢品類,實現持續發展的首選平台之一。財報顯示,截至2023年3月30日,天貓健康在過去三年已孵化了彩色隱形眼鏡、血糖用品、醫用敷料、艾灸艾草製品等10個規模超50億的賽道。

因此,對於阿里健康而言,此次收購阿里媽媽醫療健康類目營銷審核服務業務正是進一步實現天貓健康品牌孵化、品牌效果營銷的價值兑現。

財報顯示,截至2023年3月30日,阿里健康通過數字驅動為慢病患者搭建服務新模式,服務的慢病用户人數已近900萬,同比增長35%,人均用藥時長同比快速攀升;同時,其互聯網醫院已經建立起在呼吸科、神內、乙肝、腸內營養等17個核心疾病領域的患者管理能力,並與數十家國內外知名藥企展開合作。

對於阿里健康而言,巨量流量是其在醫藥電商平台制勝的重要法寶,也是其此次收購安排的決定性因素。

事實上,醫藥電商平台在醫藥數字化營銷路上有着先天優勢。主要在於在電商B2C、O2O模式下,通過海量的用户流量資源,醫藥產品非常容易兑現成為銷售數據。

從涉及類目範圍來看,阿里健康此次收購公告中設涉及的非處方藥、處方藥、保健以及趨勢類等都是線上購藥中需求最大、增長強勁的健康類目,也是對平台流量要求頗高的類目。

而流量正是阿里健康相比其他醫藥平台最大優勢。憑藉阿里生態圈強大的流量賦能,阿里健康無論是流量入口或是用户數量方面均明顯超越其他醫藥電商平台。財報顯示,截至2023年3月31日,天貓健康平台的年度活躍用户已近3億。與之相比的京東健康,截至2023年9月30日年度活躍用户數僅為1.75億。

明顯的流量優勢,使得阿里健康也成為各大藥企重點合作對象。截至2023年9月30日,天貓健康平台服務品類擁有超過6,400萬SKUs,服務於超過3.2萬商家,人均年度健康品購買頻次及消費金額持續攀升。

相比之下京東健康的更多的是採取B2B模式,優勢在於強大的醫藥供應鏈能力和豐富的醫療服務資源,流量上略遜於阿里健康。

此外,強大的數字化技術和數字運營能力支撐阿里健康持續探索數字化健康領域的長期價值。阿里健康憑藉技術支撐制定“三朵雲”戰略,尤其是其中“雲藥房”和“雲醫院”發揮出巨大協同效應,即雲藥房持續推進全品類、全場景的醫藥服務平台建設,並通過整合C端龐大的數據,反 哺B端藥店、醫藥供應商等上游客户,持續提升數字化運營、數字化營銷能力。

總而言之,依靠龐大的流量賦能以及強大數字運營能力,阿里健康愈發斬獲醫藥企業青睞,成為藥企在院外市場探索數字化患者服務的第一選擇。財報顯示,截至2023年3月30日,阿里健康共建19大‘健康關愛中心’,為患者提供數字化的科普、預防、治療、用藥指導和健康管理等全鏈路全場景服務。同時,與超3,000家品牌方展開深度合作,為品牌方在營銷、運營、供應鏈端的賦能,用户體驗也持續攀升。

迴歸正題,透過此次收購事件的背後,阿里健康意在破局。對內,充分利用阿里集團賦予的流量密碼,打破盈利成長僵局;對外,激烈的價格戰下,依靠巨量流量打造醫藥數字化營銷平台,助力患者、醫生和藥企三方用户價值需求的全面實現。量、質並重,奮力而行。

總結

醫藥數字化營銷已成大勢所趨,阿里健康在阿里生態圈無可比擬的流量賦能下,營銷商業價值愈發顯現,此次資產注入助力阿里健康完善大健康平台建設的同時,也能充分兑現其巨量流量的商業價值,將打開其盈利想象空間,順勢打造線上購藥用户心中“第一心智”。

作者:南鷂

來源:港股研究社