“空降兵”傅帆歷時4年掌舵中國太保_風聞

IPO参考-12-13 16:29

來源:蕭言

近期險企高層更換有些頻繁,2023年以來大小保險公司高層更換了數十人次。

12月6日中國太保宣佈,中國太保原總裁傅帆出任黨委書記。海通證券原黨委副書記趙永剛接任傅帆的總裁一職。中國太保新一屆領導班子就此成型。

這一消息宣佈後,隨後兩個交易日中國太保的股價均有不同程度的回升。截至12月8日盤中,中國太保股價為23.22元/股,較2021年43.82元/股的股價高點跌幅為47%,實時市值為2237億元。截至2023年9月30日,中國太保總資產約為2.26萬億元。

在前三季度業績同比下滑的情況下,換帥能否改變中國太保的不利局面?

59歲的傅帆任新帥

1964年出生的傅帆已經59歲,在最近換帥的眾多險企中是年齡最大的一個,和其他險企高層的“年輕化”不同,中國太保依然以穩為主,也有喜歡用年齡偏大高層的習慣。剛剛卸任的原黨委書記、董事長孔慶偉是1960年6月出生,現年已經63歲。自2020年3月掌舵中國太保,接任中國太保時比傅帆還大一歲,彼時已經年滿60歲,屬於超期服役。

孔慶偉的繼任者傅帆履歷比較光鮮,籍貫為江蘇蘇州,18歲時考取上海交通大學,並於1988年12月順利從上海交通大學管理學院取得研究生學歷。在求學期間(1985年6月)加入中國共產黨,1988年參加工作。其任職履歷多以投資和資本管理為主,先後任職上海國際信託副總經理、上投摩根富林明基金副總經理、上海國際信託總經理。2014年傅帆從上海信託轉任上海國有資產經營有限公司董事長。2015年起,傅帆先後任上海國際集團副總裁兼上海國資公司董事長,上海國際集團董事、副總裁併兼任國資公司董事長,上海國際集團董事、總裁,上海國有資產經營有限公司董事長。

仔細梳理傅帆履歷發現,傅帆此前和保險行業並無交集,直至2019年11月,傅帆才“空降”中國太保,擔任黨委副書記,2020年3月擔任中國太保總裁。

相比傅帆的“空降”,中國太保原總裁的接替者趙永剛反而是位“老太保”,1972年出生的趙永剛在太保有過26年的工作經歷,獲經濟學學士學位,為經濟師。1995年,他從業務員做起,2006年進入中國太保區域高層直至總公司高層,但2021年5月起擔任海通證券股份有限公司黨委副書記,算是被“外調”2年。以一個“老太保”來輔助一個“空降兵”算是中國太保不錯的選擇。

但傅帆的年齡畢竟已經59歲,以險企平均退休年齡來看,沒有特例年滿60歲就將退休,在短期內傅帆能否扭轉中國太保的不利局面,成為保險行業關注的焦點。

但特例的情況也有可能發生,中國太保作為上海大型國企,自2001年集團化後,其核心管理層多年來一直保持穩定,期間僅經歷3任董事長和總經理。傅帆、趙永剛將成為中國太保集團第四任董事長和總經理。為維持穩定,有可能對傅帆的年齡放寬界限。

中國太保的業績挑戰

2020年6月,中國太保全球存託憑證(GDR)在倫敦證券交易所上市,成為首家在A股、港股和倫股成功上市的保險公司,擁有保險全牌照,在全球範圍內有較強的影響力,但2023年卻進入波動期。

據財報,2023年前三季度,中國太保業績表現一般。財報顯示,其營收為2559億元,同比增長僅為0.96%;歸母淨利潤為231.5億元,同比下滑24.39%;扣非淨利潤為230.2億元,同比下滑24.67%。第三季度中國太保營收為803.9億元,同比下滑9.31%;歸母淨利潤為48.17億元,同比下滑54.31%;扣非淨利潤為48.05億元,同比下滑54.36%,該季度中國太保營收和淨利潤“雙降”。

而在第二季度中國太保已經有過“雙降”,第二季度中國太保營收為811.5億元,同比下滑5.41%;歸母淨利潤為67.06億元,同比下滑38.74%;扣非淨利潤為66.34億元,同比下滑39.40%。

(數據來源:公開財報數據)

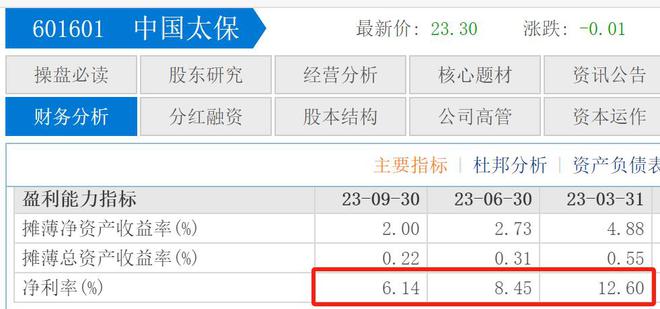

值得注意的是,中國太保的淨利率下滑較為嚴重,前三季度淨利率為9.25%,而2022年同期則是12.34%,下滑了3.09個百分點。具體到每個季度來看,第一季度的淨利率為12.60%,第二季度的淨利率為8.45%,第三季度淨利率為6.14%,第三季度的淨利率不足第一季度的一半,從年初至今中國太保的淨利率呈不斷下滑趨勢,幾乎和其年內股價走勢一致。

(數據來源:公開財報數據)

不過值得一提的是,險企的業績頹勢在上半年已經顯現,綜合各家半年報實際投資收益率數據來看均有下滑。根據金融監管總局已經公佈的數據來看,2023年上半年,保險業資金運用餘額為27.15萬億元,投資收益率為3.22%,綜合投資收益率為4.33%。具體到頭部險企表現如下:

中國人壽總投資收益率為3.41%,略高於行業平均值,淨投資收益率為3.78%,低於行業平均值;

中國人保年化總投資收益率為4.9%,年化淨投資收益率為4.4%,均高於行業平均值;

中國平安年化綜合投資收益率為4.1%,年化總投資收益率為3.4%,年化淨投資收益率為3.5%;

新華保險的總投資收益率為3.7%,高於行業平均值,年化淨投資收益率為3.4%,但又低於行業平均值。

而中國太保綜合投資收益率為2.1%,總投資收益率為2.0%,淨投資收益率為2.0%,均低於行業平均值,各項相關數據在上述幾家頭部險企中倒數第一。

到了第三季度,上述狀況並未得到明顯改善,統計其投資收益率顯示:

在三季報期間,中國平安3.7%綜合投資收益率不升反降,上半年該項數據為4.1%;

中國人壽2.81%的總投資收益率和3.81%的淨投資收益率均和上半年有明顯下滑;

中國太保,年化的投資資產淨投資收益率為3.0%,雖然略有提升,卻同比下降0.2個百分點,年化總投資收益率為2.4%,較上半年的2.0%有一定提升,但同比下降0.8個百分點。

正是這些資產端的萎靡表現導致中國人壽、中國平安、中國太保三季度淨利潤均出現大幅下滑,下滑幅度最高的是中國人壽達99.1%,中國太保以54.4%排在第二,中國平安則以12.45%反而成為降幅最低的。

“長航轉型”帶動太保發展

傅帆此前多年的管理經驗,或是中國太保選擇他的重要原因。雖然在中國太保的履新時間只有4年,但其在其他金融產品相關領域的管理經驗已經達數十年,並具備豐富的投資管理經驗。有自己一套行之有效的理論,不僅有理論還有實踐經驗,這對中國太保來説幾乎是最佳人選。

2023年8月,在中國太保業績説明會上,傅帆提出資產負債的匹配管理是保險公司的最大挑戰。傅帆指出,在新金融工具準則實施後,部分資產公允價值的變動將影響保險公司的業績表現,甚至會影響到資本市場對保險公司的估值,突出説明了公允價值的重要意義和戰略地位。

會上有證券記者向傅帆提出“如何看待利差損風險”的問題,傅帆表示,“監管部門從引導行業健康穩定發展的角度出發,指導行業降低預定利率,合理控制負債端成本,有效防範了利差損風險”。傅帆當時強調中國太保更為關注股東的權益增長,在負債端合理控制成本,優化產品策略,控制利差損風險。同時在投資端,壓縮資產負債的久期缺口,在戰術上,充分利用權益資產帶來的收益提升機會,在控制總體風險敞口的前提下,合理進行投資決策和組合管理,爭取投資獲得更優的夏普比率。

關於如何提高中國太保的整個投資組合收益,傅帆強調要充分利用另類投資流動性溢價帶來的收益率優勢,以及另類投資與險資長週期匹配的優勢。這對2023年投資收益率偏低的中國太保來説,傅帆的堅持或能帶來一定程度的改善。

在保險公司業務發展方面,傅帆則提出需要堅定推進“長航轉型”,持續建設以代理人為主的多元化的渠道價值;財險方面要繼續堅持高質量發展,車險着力提升市場化定價能力和精細化的管理能力;非車險要把握綠色低碳、鄉村振興等國家戰略發展的機遇,這一套理論對在現階段增長乏力遭遇困境的保險公司有積極的指導作用。

與此同時,傅帆還是中國太保“大健康”“大區域”“大數據”三大戰略及主要業務板塊的穩健發展與轉型突破的重要參與人。多年在相關領域的推進和參與,讓傅帆對數字化領域較為熟悉,中國太保人士表示,傅帆擔任黨委書記有利於中國太保戰略的穩定性和延續性,同時其豐富的投資領域經驗將有助於該公司在當前複雜的內外部環境中保持定力,繼續穩健經營。

如今,保險行業進入了深度調整期,壽險“人海戰”模式難以為繼,行業價值鏈艱難重塑。傅帆強調的“長航轉型”在中國太保已經初見成效,具體表現在壽險業務方面,2022年中國太保壽險實現新保業務664億元,同比增長35.8%。2023年前三季度,太保壽險業務品質持續改善,實現新業務價值103.28億元,同比增長36.8%。據悉,中國太保壽險“長航行動”二期工程已全面啓動。

近年來,車險綜改持續推進,財產險行業步入存量博弈和高質量轉型時代,保險公司之間的競爭日益激烈。對於2023年前三季度的淨利潤下滑,中國太保總精算師、財務負責人張遠瀚對淨利潤大幅下滑作出解釋,稱主要原因是資本市場下行合併會計準則切換的影響。也就是説,傅帆在中國太保總裁的位置上的幾年內,中國太保的發展並不差,整體淨利潤下滑是資本市場下行等因素影響。

據瞭解,中國太保黨委書記職務交接已完成,但目前在中國太保的官網上其領導班子成員還是原來的結構,需要在監管部門批覆後新董事長、總裁的履新才能正式生效。

傅帆的掌舵,不僅是中國太保的選擇,資本市場對此也持樂觀態度,近幾日不斷回升的股價就是最好的證明。

至於傅帆能否在2024年扭轉中國太保的業績走勢,讓我們拭目以待。