光伏設備龍頭股“破百”,400億市值沒了_風聞

时代财经-时代财经官方账号-聚焦于企业财经新闻,时代传媒集团出品。12-14 07:56

圖源:圖蟲

作者 | 雨辰

編輯 | 韓迅

邁為股份(300751.SZ)最低股價破百。

12月12日晚,邁為股份公告稱,實際控制人、控股股東之一週劍質押150萬股給東吳證券,質押用途是“個人資金需求”。

就在前一日,即12月11日,邁為股份的股價最低跌至99.57元,盤中跌破百元大關,公司市值一度跌至277億元,而該公司的市值在2021年8月末曾一度漲至約830億元。截至12月13日收盤,邁為股份報98.50元/股,跌幅4.27%。

兩年多的時間裏,邁為股份市值蒸發逾500億元,昔日“大牛股”,如今怎麼了?

圖源:百度股市通

1

第三季度增收不增利

公開資料顯示,邁為股份是一家高端裝備製造商,公司面向太陽能光伏、顯示、半導體三大行業,主要產品包括全自動太陽能電池絲網印刷生產線、異質結高效電池製造整體解決方案、OLED柔性屏激光切割設備、MLED全線自動化設備解決方案、半導體晶圓封裝設備等。

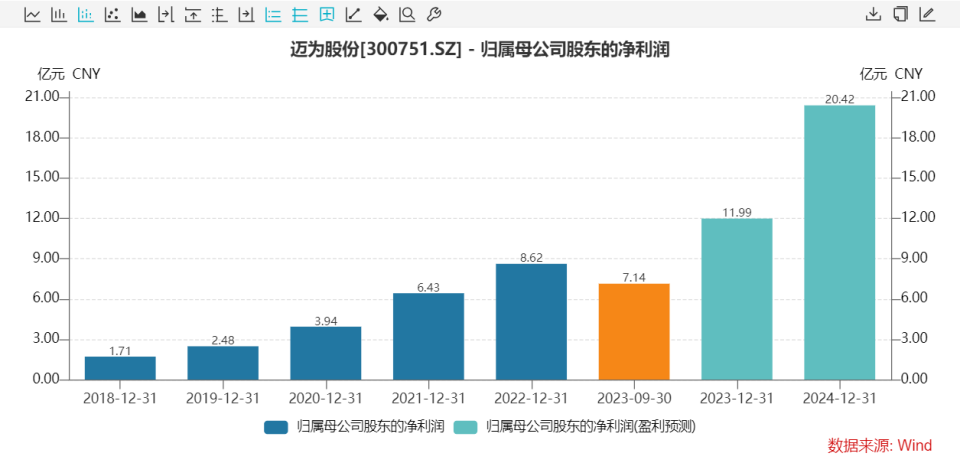

時代財經梳理邁為股份近五年財報發現,從2018年上市至今,公司的歸母淨利潤呈逐年上升態勢,但增速稍顯緩慢。

2023年前三季度,邁為股份實現營業收入51.07億元,同比增加69.35%;實現歸母淨利潤7.14億元,同比增加3.88%。其中,公司第三季度實現營業收入22.38億元,同比增加78.28%;實現歸母淨利潤2.89億元,同比下降0.56%。

圖源:Wind

邁為股份公告表示,公司營業收入的高增長主要是公司主營業務產品太陽能電池生產設備銷售增長,使得公司主營業務收入同比上升。

至於增收不增利的原因,邁為股份在9月22日的投資者關係活動中解釋道:“各項費用前置導致營業利潤增速相對放緩。由於訂單飽滿,員工增幅較大,導致人員薪酬和差旅費增加較多;公司對研發投入保持了較高的水平,對光伏和半導體封裝等方向的新技術持續投入。”

此外,“也和毛利率的下降有關。”12月12日,邁為股份證券部工作人員告訴時代財經。

從毛利率的角度來看,2023前三季度,邁為股份的毛利率為32.53%,同比下降6.14%;2023第三季度毛利率為32.30%,同比下降4.40%。

12月12日,邁為股份證券部工作人員告訴時代財經,毛利率下降是因為HJT新產品的初期改造在一定程度上導致了成本增加,進而拖累了整體毛利水平,在後期如果設備成熟,毛利率會逐漸企穩。

對此,國海證券研報的觀點也表示,邁為股份異質結(HJT)整線設備逐步開始驗收,前期存在產線改造情況,同時尚未產生規模效應,目前異質結整線設備毛利率較低,進而影響整線設備毛利率。

負債結構方面,邁為股份自上市以來,負債逐漸升高。據wind數據,邁為股份上市初始,公司負債僅有15.77億元,截至2022年末,公司負債明顯升高,截至2023年9月30日,公司負債已達159.63億元,資產負債率達69.95%,為上市以來最高。

上述公司證券部工作人員也表示,資產負債率高企主要系公司訂單體量的增加。“公司目前屬於‘存貸雙高’,與此同時,隨着訂單量的增加,公司的預收賬款也會增加,而這部分就會提到負債裏面。”

2

年內市值蒸發逾400億元

自2018年11月9日上市以來,邁為股份二級市場的股價與公司市值大起大落。

上市首日,邁為股份的市值僅為42億元,隨後該公司經歷了近兩年的股價波動,終於在2020年4月末開始了波瀾壯闊的一輪漲幅。

2021年8月30日,邁為股份的股價最高一度上漲至804.68元,公司市值最高曾達到830億元左右。

此後,邁為股份的股價開始震盪下行,儘管在當年11月初與12月中旬曾兩次反彈至750元以上,但是在經過兩次除權之後,邁為股份的股價從2023年8月4日開始加速下跌。

終於在12月11日,邁為股份的股價跌破了百元大關,盤中最低跌至99.57元。12月13日,邁為股份的股價以下跌4.27%報收98.50元,公司市值約為274.41億元。

僅僅兩年4個月的時間不到,邁為股份的市值較830億元最高市值蒸發了約556億元,即使較年初的717億元也蒸發了約443億元。

值得一提的是,12月12日晚間,邁為股份公告稱,實際控制人、控股股東之一週劍質押150萬股給東吳證券,質押用途是“個人資金需求”。

截至本公告日,周劍累計質押股數為1792萬股,佔其所持股份比例為28.99%。王正根累計質押股數約為878萬股,佔其所持股份比例為18.41%。

財報顯示,周劍與王正根為一致行動人,為邁為股份的控股股東及實際控制人。

不知道,周劍此次質押是否與邁為股份的股價破百有關。

東吳證券預計,2023全年HJT行業擴產50-60GW,邁為股份的新接訂單份額超70%+,若按照單GW平均單價3.5億元,擴產量區間中位數55GW估算,邁為股份的新接訂單為140億元左右。若按照2024年行業擴產100-140GW估算,新接訂單有望為270億元左右,同比增速90%+,為光伏設備增速最快公司之一。

在光伏行業景氣度下降的背景下,“異質結設備龍頭”邁為股份未來能否如東吳證券的預期那樣發展呢?一切拭目以待。

(歡迎轉載,開白請添加微信,ID:rafe0101)

-廣東時代傳媒集團出品-