暗流湧動的網約車:滴滴、高德、騰訊們終將殊途同歸?_風聞

趣解商业-关注新科技、新消费,聚焦新模式、新商业 12-14 11:08

作者 | 王暖暖 高遠山

編輯 | 趣解商業

自2012年快的打車和滴滴打車應運而生,國內的網約車市場已發展超過了十年。

十餘年間,燒錢補貼大戰輪番上演,自營、聚合平台模式你方唱罷我登場,但無論哪種模式都沒有“消滅掉”對方,反而隨着行業的演進,讓大家的模式越來越趨同,未來可能走向殊途同歸的道路——自營+聚合,或許均需“持證上路”。

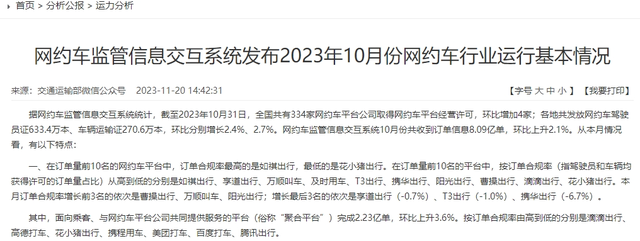

據網約車監管信息交互系統統計,截至2023年10月31日,全國共有334家網約車平台公司取得網約車平台經營許可,10月份共收到訂單信息8.09億單;這意味着至少有三百多家企業參與爭搶着2600多萬的日訂單。而這個數據,從 2018 年開始,就穩定住了,再沒有出現過明顯增幅。

在增量市場不明朗的情況下,為了爭取到更大的存量市場份額,滴滴出行、高德打車、百度打車、美團打車、騰訊出行等,一眾實力玩家在存量市場中廝殺。依靠不同的背景和資源稟賦,各有自己的優勢,但也都有難解的侷限。

01.滴滴出行,無法擺脱的“危機感”

作為網約車行業的早期拓荒者,滴滴無疑是行業“帶頭大哥”,即便下線整改了18個月,仍然擁有先發優勢,佔據目前市場份額的約70%。

經過3年的迅速成長,2015年開始,滴滴進入了通過資本兼併收購快速發展的模式。2015年2月,滴滴和快的宣佈合併;2016年,滴滴與優步中國宣佈合併。自此,國內的網約車市場進入到“一家獨大”的局面。在相當長的時間裏,用户説“滴滴一下”,意思就是打網約車,頗有點“百度一下”,就是搜索一下的意味。

但滴滴的好日子並沒有持續多久,這塊潛力無限的巨大市場就被“互聯網巨頭”們盯上了。

2010年7月1日,高德控股在納斯達克敲響了上市鐘聲;2014年7月18日,高德控股在股東大會上通過了私有化方案,宣佈從納斯達克退市,成為阿里巴巴投資有限公司的全資子公司。2017年,高德地圖的用户數突破1個億,正式推出聚合打車服務;同年,百度地圖也上線了聚合打車業務;2018年,美團打車正式登陸上海;2020年,騰訊地圖上線打車服務……網約車聚合平台隊伍不斷擴容。

2021年6月30日,滴滴(DIDI)在紐交所掛牌上市,募資44億美元,市值為678億美元(約4377億元)。

但行業的高速發展在2021年7月4日戛然而止,因為“滴滴出行”App存在嚴重違法違規收集使用個人信息問題,被國家網信辦下架整改。18個月後,還被開出80.26億元的超級罰單。

在滴滴下架整改的18個月裏,互聯網巨頭們抓住窗口期,讓網約車市場從滴滴的“一家獨大”,轉變成了“一超多強”的格局。

交通運輸部網約車行業運行基本情況顯示,自2022年7月首次發佈聚合平台月度訂單量以來,到2023年7月,網約車行業月度總訂單量增長1.26億單,聚合平台訂單佔行業增量的63%,成為網約車需求增長的主力。另據網約車監管信息交互系統統計,10月份共收到訂單信息8.09億單,環比上升2.1%;其中,“聚合平台”完成2.23億單,環比上升3.6%。以此計算,聚合平台的市場佔有率已達到28%左右。

中國城市公共交通協會網約車分會執行副會長鄒強此前在接受媒體採訪時表示,滴滴出行過去的市佔率最高約為9成,目前在7成左右,現在的網約車市場基本形成了“滴滴出行+聚合平台+運力公司”的格局。

依據滴滴主要對手高德的數據來看,2021年4月,高德打車日均單量僅為230萬單左右;2022年9月,高德每日接單量達到了550萬單-600萬單的水平;而今年2月,它的日均單量已經直逼800萬單。其實,早在2022 年初,新媒體“晚點LatePost”就曾報道,高德打車將目標設為日單量保800萬爭1000萬,爭取市場佔有率超過30%,雖然晚了一年,但是目前看起來高德距離這個目標並不遠了。

與此同時,以自營模式為主的滴滴,還必須要面對比聚合平台更高的合規成本。交通運輸部要求,網約車上路需要平台、人、車“三證合一”,即網約車平台需要《網絡預約出租汽車經營許可證》,司機需要《網絡預約出租汽車駕駛員證》,車輛需要《網絡預約出租汽車運輸證》。一旦司機在送客途中被運管部門查到沒有後面的“雙證”,就將被處以1萬-3萬不等的高額罰金。

對於滴滴這種創立早、規模大,且此前主要都是私家車為主要運力的平台來説,實現“三證合一”的全面轉化必然是一個相對緩慢的過程。從網約車監管信息交互系統10月數據看,滴滴出行的訂單合規率為67.8%。雖然市佔率排第一位,但當月訂單合規率卻排在第九位。

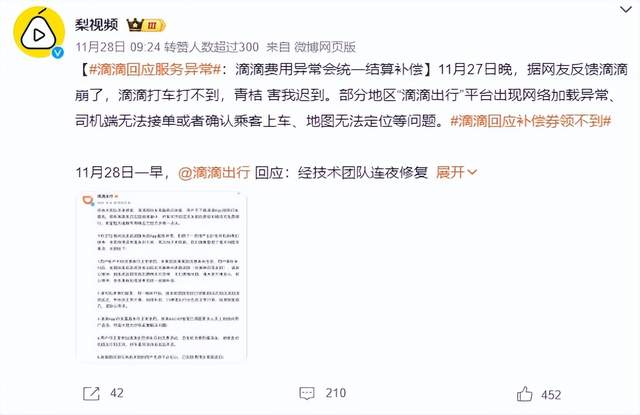

此外,11月27日,滴滴還經歷“創紀錄”的宕機12小時,事後滴滴四次致歉,還推出了10元致歉補償券,但沒想到優惠券領取頁面又崩潰了,再次被用户送上熱搜。“趣解商業”統計瞭解,從2015年至今,滴滴系統故障共發生過9次。滴滴最終確認這次系統大崩潰是底層系統軟件發生故障,並且表示將會開展技術風險隱患排查和升級工作。

值得注意的是,滴滴出行連續三個季度實現營收和單量的大幅增長,但今年前兩季度是虧損的,因此會拖累全年的業績;滴滴出行近三個季度累計虧損8.93億,不過對比2018年至2020年動輒百億的虧損,這已經算是不錯的成績了。

一方面是降本增效、防控技術風險的內部壓力,另一方面是高德、美團、騰訊出行等後起之秀的競爭,面對不斷被蠶食的市場份額,滴滴的焦慮恐怕是個長期存在的情況。

02.高德打車,“持證上崗”或將是必然?

相比於滴滴,通過聚合模式來運營的網約車平台,比如高德打車、百度打車、騰訊出行等,“焦灼感”似乎就少了許多,畢竟他們都是“背靠大樹好乘涼”。

作為聚合打車模式份額最大的高德,自從被阿里收購後,就似乎並沒有那麼着急盈利賺錢。一方面,聚合模式對比自營模式“輕”了許多,平台不需要自己置辦車輛、招募司機,也不需要在全國各地申請“牌照”,因此可以節省大量的運營成本;同時,聚合平台自己不需要親自下場,直接通過SaaS服務商接入網約車公司,觸達效率也會更高。

雖然“身輕如燕”,但“不持牌”對聚合平台是把“雙刃劍”。

據“趣解商業”瞭解到,自9月以來,高德已經被福建省福州市、安徽省銅陵市、寧夏銀川市、福建省三明市等省市罰款和公告警示。在此之前,雲南、江西、河南等多地交通運輸執法部門也已經就類似問題向高德打車開出罰單,要求整改。但高德方面回應,不認可地方交通局的説法,高德打車做的是聚合平台,目前針對這些罰單都在申請行政複議。

但地方交管部門開罰單也給出了充足的依據。比如今年2月3日,雲南省昆明市出租汽車管理局曾對高德作出一次行政處罰,昆明市出租汽車管理局認為:“高德打車”依託SaaS系統在昆明市聚合了多家網約車平台,各平台線下招募駕駛員、發展車輛,並將信息通過SaaS系統接入“高德打車”,從而使“高德打車”實際掌握了駕駛員和車輛的基礎信息、實時位置,形成了自身的“運力池”。“高德打車”是運輸價格的制定者,是服務品牌的實控者,是實際運力的控制者、是乘客費用的收取者和分配者,其實質就是一個大號的網約車平台,應當申請取得客運出租汽車經營許可證再經營。

目前,“趣解商業”梳理高德打車的體系可知,中小網約車都需要使用廈門約約出行或北京白龍馬雲行科技、未來出行的SaaS 服務接入高德。而這三家平台的核心團隊均有高德背景:其中白龍馬的CEO 、約約執行董事、未來出行大股東楊威曾任高德研發副總裁,白龍馬CTO、約約監事、未來出行二股東於志傑此前則擔任高德地圖技術副總裁、白龍馬研發負責人、法人代表董廣宇、測試負責人姚振、運營負責人王越此前均任職於高德。此外,約約法人代表吳宇同時也是未來出行的法人。

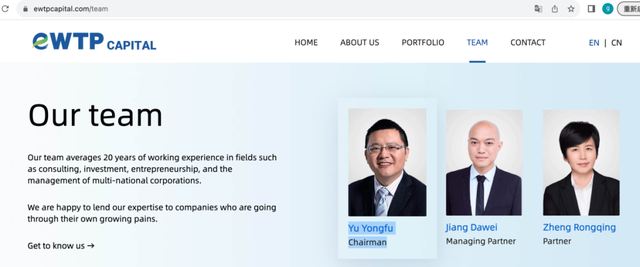

依據白龍馬官方微信公眾號白龍馬聯盟的介紹,白龍馬是在2018年收購的廈門約約出行,並且在同年拿到阿里巴巴eWTP基金的投資。

而依據eWTP基金官網介紹,公司董事長為俞永福。俞永福的另一重身份,是阿里巴巴集團現任合夥人、本地生活集團董事長兼CEO,負責包括高德及餓了麼業務的整體戰略規劃及發展。

不過,eWTP基金投資白龍馬的信息並沒有體現在股權上。據企查查信息,約約出行和白龍馬的控股股東均為廈門雲行信息科技有限公司,穿透後為中國香港的Hong Kong Bai Long Ma Limited。阿里合夥人、高德集團總裁劉振飛還曾公開撇清與白龍馬的關係,強調只是合作,無股權關係。如果按工商資料登記的股權關係看,他這個澄清也不算錯。

而高德方面也回應,這是高管離職創業,再與高德建立合作,並不能説明什麼。