熬鷹,美聯儲撐不住,徹底鴿了,點陣圖預示明年將降息3次_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。12-14 13:28

12月14日凌晨,美聯儲議息會議的結果仍然是不加息,這也是美聯儲7月小幅加息25基點後,連續3個月不加息了。

比較關鍵的是,這次美聯儲點陣圖預期明年終端利率會維持在4.5%,而目前美聯儲利率是5.25%,按照每次降息0.25%來算,這份點陣圖預期美聯儲明年將降息3次。

相比之下,9月的時候,美聯儲點陣圖還預期明年終端利率為5.25%,也就是不降息。

可見,本次議息會議,美聯儲是由鷹轉鴿,美聯儲還是有些撐不住了,無法長期維持5%以上的高利率。

具體本文會對此談點個人看法,僅供參考,歡迎點贊支持。

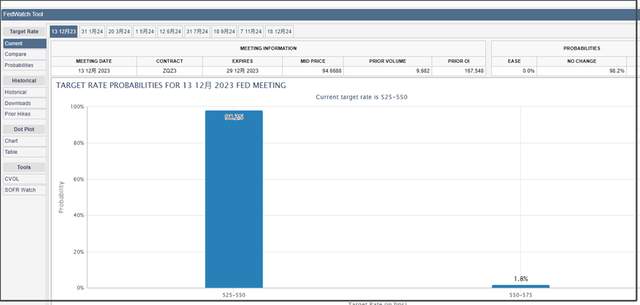

在本次議息會議之前,市場預期不加息概率是98.2%,不加息是符合市場預期。

其實市場關注的焦點早就不是12月加不加息,而是美聯儲明年何時降息。

兩個月前,長期美債觸摸到5%高點後,隨着美債市場流動性風險加大,市場就一直在單方面賭美聯儲撐不住。

所以11月的非農數據以及通脹數據低於預期後,市場不斷把美聯儲明年降息預期提前。

從一開始説美聯儲明年下半年降息,到後來提前到明年二季度降息,再到現在最激進的已經在交易美聯儲明年3月降息。

芝商所的“美聯儲觀察”工具顯示,明年5月,美聯儲降息一次概率是49.6%,降息兩次概率是24.5%,不降息概率是24.5%;

可見,市場預期明年二季度降息已經變成大概率的事情。

但需要注意,市場的預期是會隨着時間推移不斷變化,不代表一定如此。

比方説,去年底市場就一直單方面預期美聯儲今年會降息,但被美聯儲上半年持續加息打消。

但是,今年5月,因為美債上限被卡的問題,美國金融市場就預期今年下半年就會降息,甚至預期7月就降息,結果也並沒有發生。

這中間發生了幾件事情,扭轉了市場對今年降息的預期。

1、在5月底美國國會暫停了債務上限,開啓了美國過去半年的瘋狂發債。

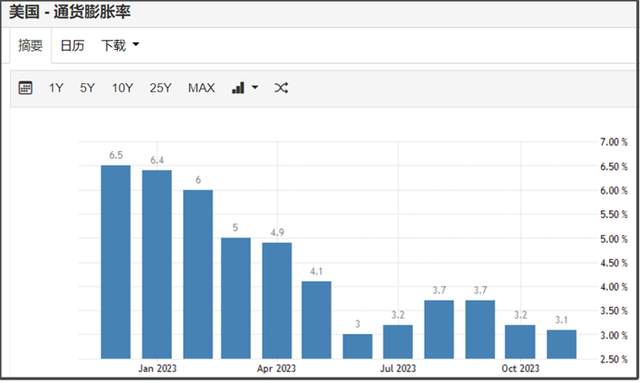

2、美國通脹數據在7月開始出現反彈,從3%,反彈到3.7%;

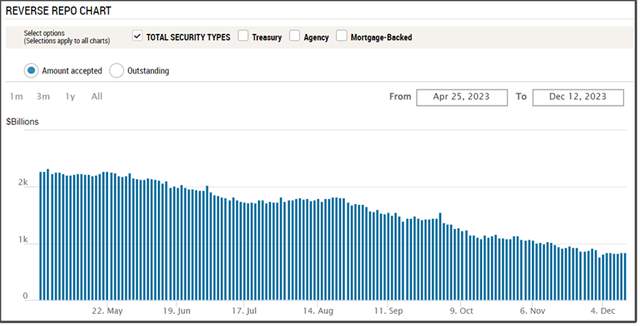

3、美聯儲逆回購這個大血包,從6月開始大幅下降,釋放了流動性給美債市場補血,延緩流動性危機。

特別是6月暫停加息後,7月小幅加息25基點,直接打消市場對今年下半年降息的預期。

説白了,美聯儲再怎麼嘴硬,市場都不信。

除非美聯儲能用實際行動證明自己身體和嘴巴一樣硬,才能扭轉的市場預期。

所以,過去這一年,其實市場預期和美聯儲一直呈現相反的態度。

市場總是會找各種機會去提前美聯儲降息的預期。

而美聯儲總是試圖依靠嘴硬,來打消市場對降息的預期。

這個也説明,現在市場對美聯儲並不信任,美聯儲的預期管理效果也並不好。

過去這兩個月,美聯儲也一直在嘴硬。

但市場一直就不相信美聯儲這些嘴硬,不斷把明年美聯儲降息預期提前,主要原因有3個:

1、美國就業遇冷。

11月公佈的非農就業大幅不及預期,就業越好,美聯儲加息底氣越足,就業不好,美聯儲加息預期就會降温。

雖然12月8日公佈的非農就業數據是19.9萬,小幅高於市場預期的19萬。

但相比之前動輒30萬的非農就業數據,顯然新增就業人數是回落不少。

所以12月公佈的非農數據,並沒有扭轉市場對美聯儲降息的預期,也沒有讓美元指數大幅走強。

2、美國通脹過去兩個月出現回落。

12日剛公佈的美國11月CPI是3.1%,符合市場預期,相比10月又有小幅下滑。

美國去年下半年其實CPI整體維持橫盤,所以,今年下半年只要美國CPI維持環比增長,就能出現通脹反彈。

但受油價低迷影響,10月和11月美國CPI同比增速放緩。

主要是美國油價過去這兩個月,從95美元回落到68美元。

2、美聯儲逆回購規模持續大幅下滑,目前最新數值為8378億美元。

從5月底的2.2萬億美元,一路下降至今,半年下降了1.36萬億美元的規模。

美聯儲逆回購,主要就是貨幣基金把錢存在美聯儲。

美聯儲逆回購下降,就是貨幣基金把錢從美聯儲取出來,去買美國短期國債。所以美聯儲逆回購就是大號血包,在美債市場有流動性風險的時候,拿來給美債市場補血。

但這個大血包,按照當前下降速度,大概明年二季度就會枯竭。

所以,明年二季度,如果美聯儲繼續維持高利率,保持縮表,那麼美國金融市場可能就會爆發流動性危機,進而迫使美聯儲降息縮表。

這是當前市場單方面押注美聯儲撐不住的重要原因。

其實,像就業和通脹數據,雖然是明面上影響美聯儲加息最直接的兩個數據,但我覺得是否會爆發流動性危機,才是決定美聯儲降息的關鍵因素。

只有美國爆發流動性危機,才能迫使美聯儲降息。

如果美國沒有爆發流動性危機,那麼美聯儲會儘可能把降息時間延後,只有這樣,美聯儲才能把這輪收割的效果最大化。

當前美國通過激進加息對全世界搞金融收割,但除了土耳其、阿根廷這類新興市場,其他一些主要經濟體,都還沒有被收割,美聯儲這輪收割的效果並不理想。

美聯儲揮舞了兩年收割鐮刀,如果都沒見到血,是不可能主動收回。

所以,要美聯儲降息,只有兩種可能。

1、其他主要經濟體爆發金融危機,美聯儲收割成功,就能降息去其他國家抄底。

2、美國自己爆發金融危機,美聯儲割到自己,被迫降息救市。

從這個角度來看,美聯儲降息並不意味着好事。

市場或許可以在美聯儲降息之前,去基於預期,把降息當做利好來炒作。

但真正到了美聯儲降息的時候,反而會比較危險,這不單單是市場反身性效應,而且因為爆發金融危機,才迫使美聯儲降息。

所以可以把美聯儲降息,當做金融危機爆發的標誌。

我是覺得,市場一直存在過於樂觀的單方面預期。

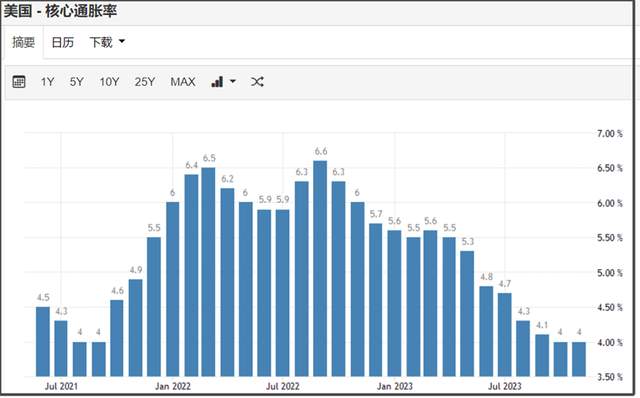

比方説,雖然現在美國CPI同比增速下降,但核心通脹率仍然還維持在4%的高位。

當前美國CPI下降,主要是油價下跌所致,但排除食品和能源價格的核心通脹率的下降速度並不理想,這説明當前美國的服務業通脹仍然是比較頑固的,這也是美聯儲一直嘴硬的原因之一。

11月核心CPI環比增長仍然達到0.3%,主要是因為租金、機動車輛保險、醫療、二手車價格上漲。

其中醫療價格上漲,主要是當前疫情持續肆虐,美國也出現人羣免疫力普遍下降,各類傳染病、慢性病高發的現象,人們更容易生病,醫療消費需求激增,醫療價格自然水漲船高。

另外有意思的事,美國二手車價格上漲,但新車價格卻下降。

説白了,美國人也在“消費降級”。

這也很正常,面臨連續兩年的高通脹,能源價格上漲就擠佔了一部分消費,同時醫療消費上漲又擠佔了一部分消費,那麼在其他方面消費能力自然下降。

所以,當前美國經濟肯定是比較糟糕的,並不像公佈的明面數據顯得那麼好。

其實現在對於世界各國來説,都是在熬。

1980年以來,美聯儲每次這樣大幅加息後,都會爆發金融危機,通常是美聯儲首次加息後2-4年內爆發金融危機。

所以,2024年-2026年爆發世界金融危機的概率是很大的。

山雨欲來風滿樓,現在對各國來説,都是隻能儘量去熬,儘量不讓自己成為先爆雷的。

如果一定要爆雷,那麼最好還是讓美國先爆雷。

做好自己的事情,然後努力熬鷹。

本文作者:星話大白。