蘇銀消金大手筆增資,江蘇銀行持股比例上升_風聞

镭射财经-立足数字化思维,深挖新商业故事。12-14 21:38

來源 | 鐳射財經(leishecaijing)

持牌消金黑馬蘇銀消金增資落定。

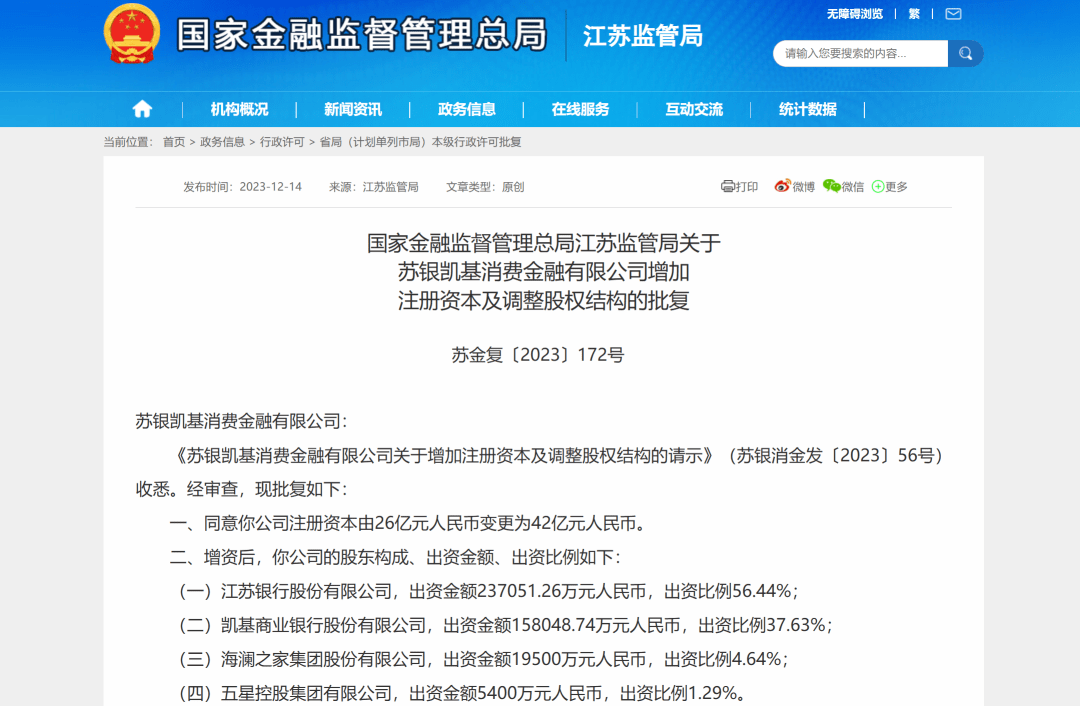

「鐳射財經」注意到,監管已於12月初批覆蘇銀消金增資及股權調整申請,同意蘇銀消金註冊資本由26億元增加至42億元,增資幅度超60%。

增資後,江蘇銀行、凱基商業銀行持股比例增加,而海瀾之家、五星控股持股比例有所下降。蘇銀消金的銀行系基因進一步強化。

根據監管批覆內容,蘇銀消金增資後的股東構成、出資金額、出資比例如下:江蘇銀行股份有限公司,出資金額237051.26萬元人民幣,出資比例56.44%;凱基商業銀行股份有限公司,出資金額158048.74萬元人民幣,出資比例37.63%;海瀾之家集團股份有限公司,出資金額19500萬元人民幣,出資比例4.64%;五星控股集團有限公司,出資金額5400萬元人民幣,出資比例1.29%。

早在今年9月,江蘇銀行就曾發佈公告稱,已通過蘇銀消金增資議案。知情人士表示,蘇銀消金的增資計劃其實在今年年初就已經開始籌備。作為一家開業不到三年的消金公司,蘇銀消金已連續增資兩輪,資本實力位居行業前列,擴張野心可見一斑。

自開業以來,蘇銀消金憑藉助貸模式一騎絕塵,左手母行授信,右手平台流量,餘額資產大盤快速擴充至300億大關。今年上半年,蘇銀消金貸款餘額已高達302.59億元,與去年同期相比增長66.25%;客户服務量增加約300萬户,漲幅約150%。

蘇銀消金在開業首年便實現盈利,2022年更是持續暴漲,一度成為行業黑馬。2022年蘇銀消金實現營業收入17.67億元,相較於2021年的4.05億元同比增長336%;2022年實現淨利潤1.60億元,相較於2021年0.17億元同比增長841%。

體量飆升的同時,其模式爭議也在業內流傳。蘇銀消金雖然助貸盤子大,資產擴張猛,但自營能力微乎其微。尤其是在用户運營方面,過於依賴助貸平台,激進展業的背後,平台真正所留存的客户量不足以支撐較大業務規模。

“蘇銀消金這兩年的自營很大程度上依靠自然流量,起色不大,畢竟整個業務大盤和重心落在助貸和聯合貸。但礙於壓力,其也開始探索自營模式,一方面藉助母行的尾流導入,另一方面依靠貸超等渠道導流。”

「鐳射財經」此前關注到,蘇銀消金的總行業務項目已經正式上線,其自營產品”Su貸“已被置於江蘇銀行App貸款服務內,母子在流量層面的聯動更進一步。

從江蘇銀行App的貸款入口看,主要佈局兩款銀行優質客羣產品,包括純線上消費貸產品隨e貸、線下大額產品卡易貸,產品最低年化均為3.68%。年化更高的蘇銀消金產品,正好能與銀行產品互為補充,承接銀行拒量。

儘管助貸成就了蘇銀消金較高的業績增速,但監管對消金公司業務自營、自主展業的引導也在強化,這將會加快蘇銀消金的自營轉型。此外,自營也是消金公司體量規模向上突破的必然路徑。

知情人士透露,消費金融公司管理辦法的擬修訂內容可能會涉及助貸尤其是增信固收模式的監管監測指標調整,如增加擔保增信業務規範監管指標,擔保增信業務總規模不得超過全部貸款餘額的50%。

監管通過對助貸模式的規範引導,旨在增強消金公司的自主獲客、自主風控能力,並且可以避免增信模式下的貸款資產分類不真實情況。

從消費金融行業發展趨勢看,現階段僅僅依靠助貸想突破500億乃至千億體量,已經比較困難。因此,蘇銀消金增資後規模繼續擴張,自營佈局不可或缺。