MPV大混戰,日系車稱王稱霸的好日子快到頭了!_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海12-15 08:37

一款稱霸21年的車型,終於輪到中國人“鬆鬆土”了。

這就是誕生於2002年的豐田埃爾法,堪稱車中“茅台”,都需要加價買。當然,埃爾法一度也脱離了“汽車”概念,受彼時“港圈”文化影響,變成躋身上流社會的名片,是明星富豪身份的象徵。

巔峯時期,一輛埃爾法落地價格接近200萬,但這款車中國官方渠道售價為80萬-90萬區間。

即便不算加價,埃爾法中日價差也足夠離譜!要知道,埃爾法在日本不過就是個30萬級的普通車型,也就説僅國內加價部分就夠在日本買台埃爾法的了。

到了中國,五菱宏光,怎麼就成了卡宴了!

這一點,連“老社長”豐田章男都看不下去了,“日本生產的汽車到了中國,價格就變成了100萬,經銷商實在是太黑了”。

埃爾法的中國生意,都是中國消費者的委屈撐大的!

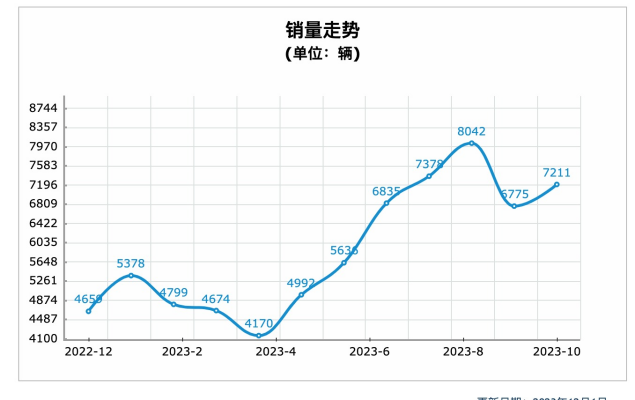

但,瘋狂加價的埃爾法,最近卻越來越“內斂”了,一些終端渠道顯示,埃爾法加價趨勢,已經從30多萬跌到15萬左右。

當然,這並不是因為埃爾發的經銷商發善心了。

國產虎視,埃爾法心虛

前不久,我去逛了趟廣州車展,就能明白埃爾法為何變“乖”了。

埃爾法能過上舒服日子,和昔日的漢蘭達類似——中國市場沒有能打的中國產品。

當時,國內車型貧乏,國人想花30萬左右買台7座中型SUV,幾乎沒有第二輛車可選。“免於競爭”的漢蘭達,終端不優惠、想買要排隊、還要加價買,牛得很。不過,隨着理想攜理想ONE等新車型殺入,月銷輕鬆過萬的漢蘭達就告別躺平了。截至目前,漢蘭達已經連續20多個月月銷低於1萬輛。

長期以來,埃爾法、雷克薩斯LM拿捏高端客羣,GL8、奧德賽等牢牢卡穩中端家庭用户,國產車則被壓制在10萬以內的空間求活,彼此各安其分。這其中唯一的異數,就是廣汽傳祺M8,一款在30萬級市場擊敗過GL8的自主品牌產品。

但如今,埃爾法也不得不面臨漢蘭達一樣的“困境”——一羣自主品牌虎視眈眈着中高端MPV市場。

近年,眾多車企集中發力新能源中高端MPV產品,如阻擊別克GL8奪得30萬級以上MPV銷冠的騰勢D9、東風嵐圖夢想家、極氪009等。

尤其是在今年,包括即將有5個娃的李想、3個孩子的何小鵬在今年下半年推出了理想MEGA、小鵬X9。何小鵬更給自己的X9定價了“大型純電MPV第一”的KPI。

如果仔細梳理就會看到,大部分殺入MPV市場的產品,都會集中在30萬-50萬的價格區間。這也是MPV市場的新增長極。以2022年數據為例,30萬元以下的MPV累計銷量下滑高達22.2%,而30萬元以上MPV銷量增長超200%。

在廣州車展上,理想汽車、小鵬汽車、長城汽車、比亞迪汽車、沃爾沃等車企紛紛帶來旗下最新MPV車型參展,如魏牌新能源旗下“出行頭等艙”高山四驅行政加長版、騰勢D9 PREMIER創始版四座量產版。

被吉利加持的沃爾沃也在親近中國趨勢,推出了首台純電MPV沃爾沃EM90.從各大機場氣勢如虹推廣來看,這款定價高達81.8萬的新車,對自己競爭埃爾法頗有信心。

儼然,如果車企沒有一輛MPV車型產品參展,你都會不好意思。而這兩年,MPV新車供給也都超過37台。

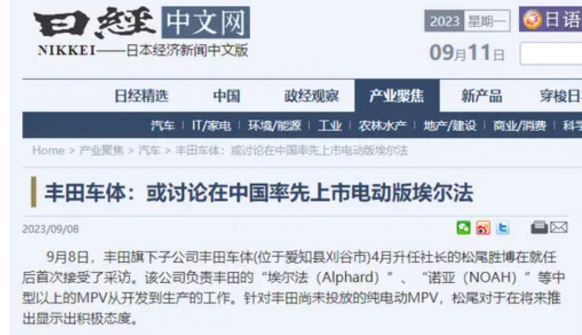

**中國車企的兵臨城下,已經讓埃爾法也感受寒氣。**今年9 月,負責埃爾法系列研發、生產的豐田高管水澗英紀接受日本媒體採訪表示,存在純電動 MPV“在中國一下子普及的危機感”。而埃爾法也在加快純電MPV的生產研發,並打算在中國先發。

借假修真,走向高端

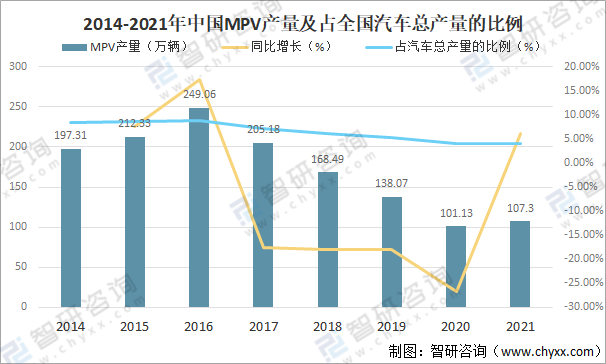

如果僅以數據看,年銷量不足百萬的MPV絕不是一塊豐腴之地。

自2017年首次下跌始,MPV連跌六年,2022年更是跌破百萬。相較2016年的高峯時,MPV銷量已經減少超過50%。

為何在這樣的市場裏,中國自主品牌要和埃爾法一決高下呢?

對於新能源MPV市場的興起,有一種説法是二胎、三胎家庭的用户增長,帶動了MPV的需求。但家庭人口數,並不是絕對重要的因素。

從時間上來看,三胎政策政策是2021年出台的,但車企在2022年就開始推出純電MPV了。按照正常的研發週期來説,3年才能造出一台車。由此可見,大部分車企佈局MPV,是要早於政策的。

而且,車企也是吃過錯判“人口紅利”的虧的。2015 年開放二胎後,不少車企開始為“一年 4000 萬人出生的高峯”做準備,這也激活了當時MPV市場,一度有30多款新MPV上市。隨着人口高峯的褪去,大部分平民MPV就銷聲匿跡了。

這也給車企留下一條重要的啓示——要做難而正確的事,賣更貴的車,才能抵禦週期。能購買30萬以上車型的中產,要比收入少預算低賣10萬級車型的家庭,更可靠。乘聯會的數據也是如此,2023 年上半年,30 萬元以上汽車銷量同比增長 32%。

**對於國產車企而言,衝擊高端只有兩條路可走——學特斯拉、蔚來造一輛賽車,或者像理想一樣找個市場空隙鑽進去。**造賽車成本太高,又難以量產,徒有虛名,且此一時彼一時不見的有用;後者對於大部分自主品牌而言,倒是一條路更現實的道路。

轎車和SUV已經殺紅了眼,反倒是MPV市場能打的高端玩家就那麼幾個,毛利空間更大。而且,做MPV,某種程度上也符合中國人買車用車的“第一性”原理——大大大,好好好。

鑑於中國的房價,大部分中國家庭的私人空間是狹窄的,車儼然是不少中國人“第二套房”。比如理想,就給中國男人,留出了一方舒適的“躲清靜”、辦公的空間。表面上“奶爸車”,實際上也是男人的“避難所”。

不少主打MPV的廠商也在“逢迎”這種想象,例如極氪009宣稱自己是“空中大平層”,嵐圖夢想家表示自己就是“雲端大套房”,魏牌高山更直接打出“温馨大平墅”。

從這些廠商賣點也能看出來,表面上在硬剛豐田埃爾法,實際上避其鋒芒,爭做家裏的第二輛MPV。

固然騰勢D9、極氪009等國產MPV出現在高端住宅、寫字樓的頻率變高了。但這些品牌,難以撼動埃爾法基本盤——商務市場。

在商務市場,不求最好但求最貴,就像沒有人真會拿“平替”茅台送禮。但在家用市場,則是另一番光景,舒服和實惠才是最重要的。自主品牌打着對壘埃爾法的旗號,和問界叫板庫裏南沒有任何區別,就是高效搶佔消費者心智的手段,“借假修真”赴高端。

問題是,無論是中國人對空間渴望、還是MPV車型都存在很久了,為何廠商們決定在此時發力?

是,電動化!

成熟的細分市場,定價邏輯和用户看車的“尺”是相對固定,後來者很難打進去。而電動化改變了MPV產品邏輯,給了廠家重新定義MPV機會。換道超車,用户的認知可以被再教育,車企能輕裝上陣。

和“保姆車”無須考慮司機感受不同,家用MPV的駕駛位坐的是家人,體驗很重要。經過電氣化改造的MPV,能克服不少燃油時代MPV的缺點,比如給駕駛位按上按摩椅,電驅的輕盈、低風阻也能帶來更好的駕駛感,還有全家人都能享受更智能化舒適的座艙,以及新能源更低的使用成本等等。

在一些細節上,中國品牌的MPV也明顯比合資更體貼人,比如車載冰箱、零重力座椅、全車氛圍燈、後排獨立中控系統、還在增多的屏幕,以及方便老人小孩電動門和離地距離等。

**可以明顯感覺到,自主VS合資的MPV競爭,就是兩個時代產品的競爭。**有着互聯網經驗加持的中國自主品牌,完全可以在MPV市場,對埃爾法説一句“我的規矩,就是規矩”。

MPV,下一個SUV?

乘聯會數據顯示,今年1-10月,MPV銷量達90.6萬輛,同比增長17.6%,相比轎車、SUV市場,是今年增速最快的細分市場。從目前市場走勢來看,MPV大概率會在自主品牌刺激下,重回百萬年銷。

過去,在SUV市場,有中國自主品牌超越合資份額的成功,也有哈弗H6和理想系列這樣在阻擊CRV、漢蘭達的成功的先例。

那麼,正在對MPV進行電氣化改造創新的自主品牌,能否復現SUV的成功路徑呢?

“買車的盡頭是MPV”,當家用化改造足夠成功時,這句話就會成為現實。人口不是阻擋MPV的因素,體驗才是。雖然,僅以不足百萬的市場規模來看,MPV太小了。但誠如前述所言,產品供給不夠豐富、老產品不夠吸引人,或許才是制約MPV的關鍵。

僅以新能源市場來看,新能源MPV車型的滲透率僅約為 5%,遠低於轎車和 SUV 市場的 30% 滲透率,市場潛力足夠大。市場意識也在覺醒,艾瑞諮詢發佈的《2022 年中國家用 MPV 市場洞察報告》顯示:首次購車即選擇 MPV 的消費者比例達到 49.9%。

自主品牌,改變了MPV的刻板印象,也讓更多願意去看看、買一台MPV。易車研究院在《MPV洞察報告(2021)》中更指出,預計2026年有望衝擊300萬輛,成為中國車市新藍海。

羅馬,不是一天建成的,埃爾法也不是一天就能撼動的。市場鬆動已經發生了——今年上半年,埃爾法銷量為 9643 輛,同比下降 4.3%,6 月的銷量僅為 536 輛,同比下降 71.6%。

**中國人藍海,就是合資的紅海。**某種程度上講,當自主品牌造出一輛更貴的國產車時,也在逼迫合資帶來更尊重中國消費者產品。別看今天是借道家用做高端,但未來可能就會讓商務階層認可開台騰勢、極氪的MPV也很有面子。

無論是賽那、奧德賽、GL8,還是埃爾法,躺贏的時代已經結束了,準備好和自主品牌的戰鬥吧。

····· End ·····