大宗商品貿易解讀-煤炭篇_風聞

万庚数科-12-15 11:48

一、前言。

煤炭是全球最主要的能源之一,與人類生產活動、日常生活息息相關。同時,作為一種大宗商品,從貿易路徑來看,煤炭主要通過海運進行國際間交易,在全球海運幹散貨運輸量中佔比高達25%左右,其經濟價值和戰略地位不言而喻。

另一方面,近些年來,隨着人們環保意識的提高和可再生能源技術的發展,各國開始紛紛減少對化石能源的依賴,“碳中和”目標促使部分發達國家大幅削減煤炭消費量。但在大部分發展中國家,電力基礎設施轉型進展偏慢,煤炭仍是工業生產和電力供應的主要來源。此外,部分倡導“去煤化”的歐洲國家因地緣事件影響出現能源緊缺,被迫重啓煤電。

一系列因素交織下,全球煤炭貿易格局持續演變。我國作為最大的煤炭消費國和進口國,勢必會受到一定影響。本文將結合相關數據、事件,對全球、及國內的煤炭貿易格局進行解讀,並據此預測未來我國較可能的走向。

二、全球煤炭貿易格局。

1、產消量明顯復甦,去煤化步伐放緩。

(數據來源:國際能源署IEA)

由於煤炭與生產生活的密切關聯性,其產量和消費量直接受經濟狀況影響。2020年疫情爆發期間,全球煤炭產消量雙雙下滑;並在此後迎來回升週期,至2022年全球煤炭產量、消費量皆創歷史新高。據國際能源署(IEA)估算,今年全球煤炭供需仍保持小幅增長。

這與碳中和背景下,大批歐美國家主張減少化石能源使用相背離。

究其原因,一是東南亞地區、及我國煤炭進口量大增,據統計,2023年前三季度,中國、越南煤炭進口量分別同比增長73.1%、55.1%,大幅拉動整體需求;

二是全球“拉尼娜”等極端氣候頻發,特別是北半球極寒、高温增多導致能源缺口增大,曾經關停煤電廠的歐洲國家被迫重啓煤炭發電;

三是地緣衝突發酵下,歐洲對俄能源禁運,使得天然氣價格飆升,各國尋求以煤炭作為替代能源,這也帶動了2021-2022年煤價的快速上漲。

結合以上因素,可以看出全球範圍內去煤化步伐放緩,煤炭能源在短中期內仍將保持重要地位。

2、動力煤、煉焦煤支撐煤炭貿易。

(數據來源:國際能源署IEA)

在全球煤炭貿易中,動力煤和煉焦煤佔據絕大多數份額,二者有不同的特性和用途。

其中,動力煤熱值較低,燃燒時會產生較多的二氧化碳等污染物,但儲量豐富且價格低的優勢,使它被廣泛應用於發電。據相關數據,動力煤可佔全球煤炭消費總量的70%左右。

煉焦煤具有較高的碳含量和較低的揮發性物質含量,使得它能夠在高温下產生足夠的熱量以熔化鐵礦石,因此煉焦煤被主要用於鍊鋼生產,是鋼鐵行業中至關重要的原料。

從二者的出口國來看,動力煤主要供給市場相對豐富,印度尼西亞、澳大利亞、俄羅斯等國都可進行大量開採、出口;而煉焦煤出口市場則主要由澳大利亞主導,常年佔據全球煉焦煤出口量的50%以上,該國環保政策的變化、對外貿易關係的調整等都會對全球煉焦煤貿易市場產生較大影響。

3、進出口較為集中,亞洲貿易量巨大。

(數據來源:國際能源署IEA)

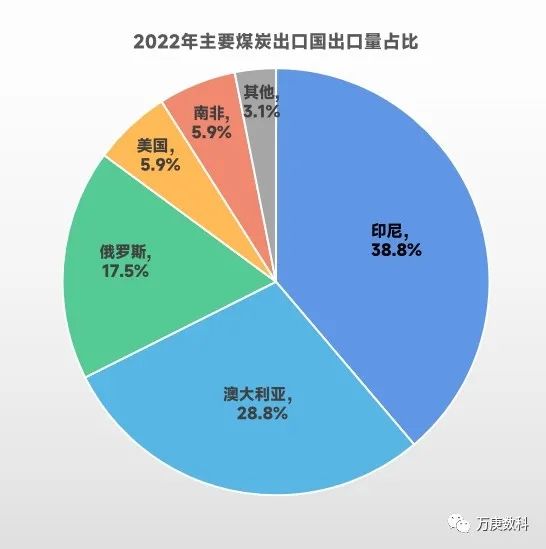

以2022年數據來看,煤炭貿易進出口市場都比較集中。其中,進口市場前五(中國、印度、日本、韓國、德國)合計佔比72.3%;出口市場集中度更甚,前五國(印度尼西亞、澳大利亞、俄羅斯、美國、南非)合計佔比96.9%,牢牢掌控着全球煤炭貿易的話語權。

但在2023年,煤炭出口市場格局出現了一定變動。據各國統計,今年前三季度,蒙古國煤炭出口量同比大增156.9%,達4892萬噸,超越美國、南非成為全球第四大出口市場。主要出口增量面向我國,據海關總署數據,其在前三季度對我國出口煤炭量同比增長達163.9%。

印尼、澳大利亞、俄羅斯、美國、南非的同期出口量也皆有所增長,分別為10.1%、3.3%、7.1%、14.3%、2.2%。六大出口國在供給端為2023年全球煤炭貿易繁榮提供了有力支撐。

4、價格頻繁擾動,近期趨向低位。

(數據來源:印尼當地相關機構)

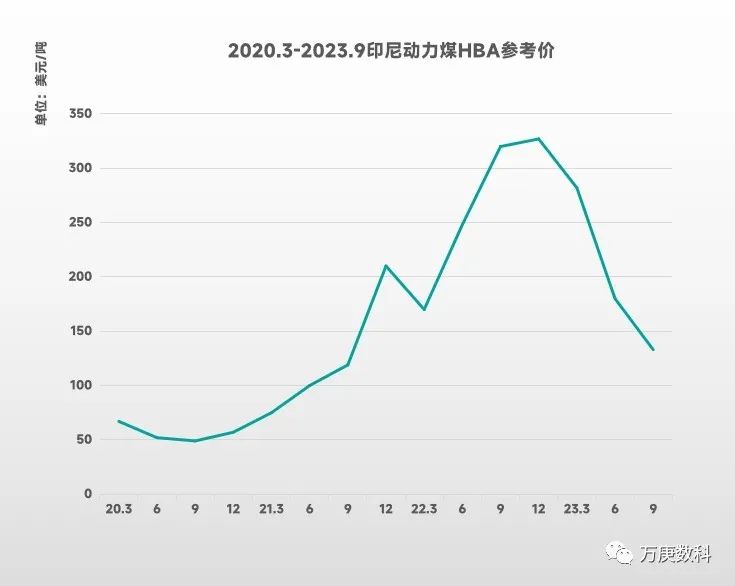

以全球最大出口市場中的印尼動力煤HBA參考價為例,在經濟發展狀況、替代能源價格變動、市場需求等多方面因素影響下,其煤炭價格自2021年來呈大幅波動,近年間(2020-2023.9)價格極大值與極小值相差可達6倍以上。

隨着全球主要出口市場煤炭供應量的增多,2023年印尼及其他市場煤炭出口價格持續回落,近期已基本維持在正常區間。

但值得注意的是,當前國際海運整體運力偏緊,運價持續上漲,雖然FOB價格變動壓力不大,但煤炭進口的整體成本會受一定影響。

5、全球煤炭貿易重心東移。

(數據來源:全球海運煤炭船舶跟蹤)

近年來,亞洲發展中國家市場對煤炭需求激增,按照2023年前三季度的初步統計數據來看,佔全球進口貿易量比重至少在80%左右。出口貿易方面,印尼、蒙古等亞洲國家煤炭出口量大幅增長,或將佔據近全球近一半的出口量。由於主要供需市場轉移,煤炭海上運輸路線也從跨大西洋或跨太平洋轉向亞洲間的短途航線。

歷經疫後全球經濟、政治局勢的變動,煤炭市場結構在亞太市場拉動下維持着相對脆弱的平衡。而在碳中和目標的驅動下,歐美去煤化仍會於能源危機緩解後再度推進。屆時,全球煤炭貿易重心東移將進一步凸現,相關產業鏈、貿易鏈重塑加速進行。

三、我國煤炭貿易近狀。

1、進口量暴漲,國內需求仍強勁。

(數據來源:海關總署)

2023年我國煤炭進口量大增,1-11月份共進口煤炭42710.2萬噸,同比增長62.8%,充分表明國內煤炭需求市場龐大。

關於今年進口量增長的主要原因,一是我國能源保供及進口煤炭零關税政策的實施,激發了國內外相關企業的進口積極性;二是相較於2022年,今年國際煤炭市場較為寬鬆,煤炭進口到岸價基本低於內貿煤價,帶動國內進口意願的提高。從1-11月進口金額來看,我國今年每噸綜合進口成本價為785.1元,平均價格下跌了19.6%。“量增減價”的市場局面,有利於更好地滿足國內市場煤炭需求。

2、進口源集中印尼等亞洲市場。

(數據來源:海關總署)

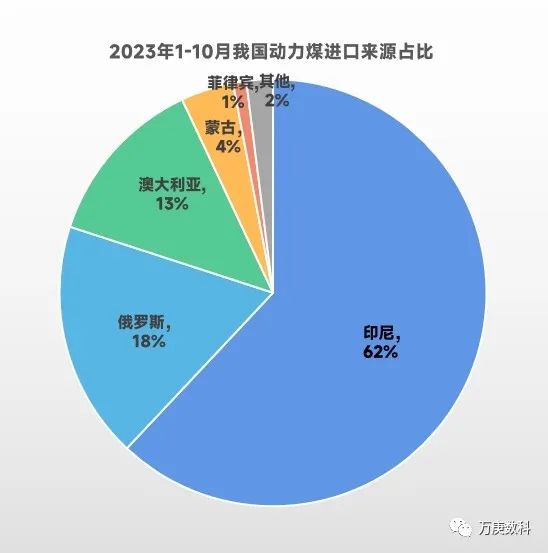

據統計,當前我國煤炭進口主要來自於印尼、俄羅斯、澳大利亞、蒙古等國。以前三季度計,從印尼、俄羅斯、蒙古等國進口量有較快增長,分別為43.3%、67.2%、163.9%;從加拿大、菲律賓等國有一定下降,降幅達4.9%、22.6%。此外,在與澳大利亞經貿關係緩和後,對澳進口煤炭量快速恢復,1-9月進口量同比增長1106.6%。

從進口種類來看,前三季度,全國進口煉焦煤7314.5 萬噸,同比增長60.9%;褐煤12087.5 萬噸,同比增長33.3%;其它煙煤10630.53萬噸,同比增長214.9%。煉焦煤、及其他煙煤進口市場正迎來快速增長期。

3、我國煤炭貿易展望。

結合前文分析,及今年國內寒潮頻發,預計短期內國內煤炭消費量、進口量仍將維持高位;

(數據來源:國家能源局)

中長期內,隨着碳中和臨近,國內勢必轉向大力發展清潔能源。但實際上,我國也面臨着類似於歐洲國家的“去煤化”難題:如上方圖表,雖然2020-2022年間,國內火電裝機佔比下降約20%;但在今年夏季極端高温天氣提前、水力發電減少的情況下,國內較大用電負荷仍需由火電支撐。據中電聯數據,2023上半年火電發電量佔全口徑總發電量比重回升至58.5%,新能源暫時難以在穩定性、連續性上代替火電供應。且從煉焦煤進口量60.9%的快速增長,表明工業生產領域用煤需求也有較大提升。因此,除非新能源技術有重大突破,中長期內我國仍會有較大煤炭消費需求,並帶動煤炭進口貿易規模的穩定增長。