Meta:正處於轉折點_風聞

松果智能-12-16 18:15

Meta(NASDAQ:META)是 2023 年最好的投資之一,其股價較 1 月份的低點幾乎上漲了兩倍。在成本節約和多次擴張的推動下,即使在 2022 年大幅拋售之後仍相信 Meta 的股東今年也獲得了豐厚的回報。另一方面,去年有許多投資者因為受到有關 Meta 及其未來前景的負面消息的影響而恐慌並拋售。

Meta(NASDAQ:META)是 2023 年最好的投資之一,其股價較 1 月份的低點幾乎上漲了兩倍。在成本節約和多次擴張的推動下,即使在 2022 年大幅拋售之後仍相信 Meta 的股東今年也獲得了豐厚的回報。另一方面,去年有許多投資者因為受到有關 Meta 及其未來前景的負面消息的影響而恐慌並拋售。

現在媒體報道發生了變化,Meta 再次成為大多數人喜愛的投資,在我看來這是一個轉折點。Meta 的前景是否發生瞭如此大的變化,或者人們只是理解首席執行官馬克扎克伯格將長期參與其中?人們現在是否將投資虛擬宇宙以及隨之而來的所有其他發明視為積極的事情,而不是億萬富翁的燒錢想法?

我認為 Meta 的實驗室為未來準備了很多驚喜,也許他們甚至還準備了類似亞馬遜的 AWS 之類的東西。如果他們投入大量資金卻無法在虛擬宇宙和人工智能(“AI”)領域找到巨大的機會,那才奇怪。而且他們在這一領域擁有世界上最優秀的科學家和專家。

Meta 的資產負債表堅如磐石。長期債務僅為183.83 億美元,而僅現金就翻了一番,達到 368.90 億美元。此外,TTM的淨利潤為29,734美元,也高於長期債務。有人甚至可能會説,Meta 可以使用更多一點的槓桿,但由於投入資本回報率和股本回報率已經非常出色,因此沒有必要。當債務低於淨收入的 4 倍時,從資產負債表的角度來看,我認為一家公司是安全的,而 Meta 低於 1 倍,在我看來,這使其非常安全。

Meta 的自由現金流狀況也非常強勁,為他們提供了充足的增長空間,並有望在未來向股東返還更多現金。

FCF TTM:367.93 億美元。

23 年第三季度 136.39 億美元。22 年第二季度 109.55 億美元。23 年第一季度 69.11 億美元。22 年第 4 季度 52.88 億美元。

我認為我們需要為 SBC 調整這個數字,我們有以下數字:

SBC 今年迄今 9 個月:106.03 億美元。SBC 22 年第四季度:30.08 億美元。

從長遠來看,我認為隨着 Meta 的押注和投資得到回報,SBC 調整後的數字有可能超過 3000 萬美元。What’s App尤其具有巨大的潛力。總的來説,Meta 是一台印鈔機,擁有極其強大的資產負債表。他們將能夠應對其他公司沒有做好準備的危機。

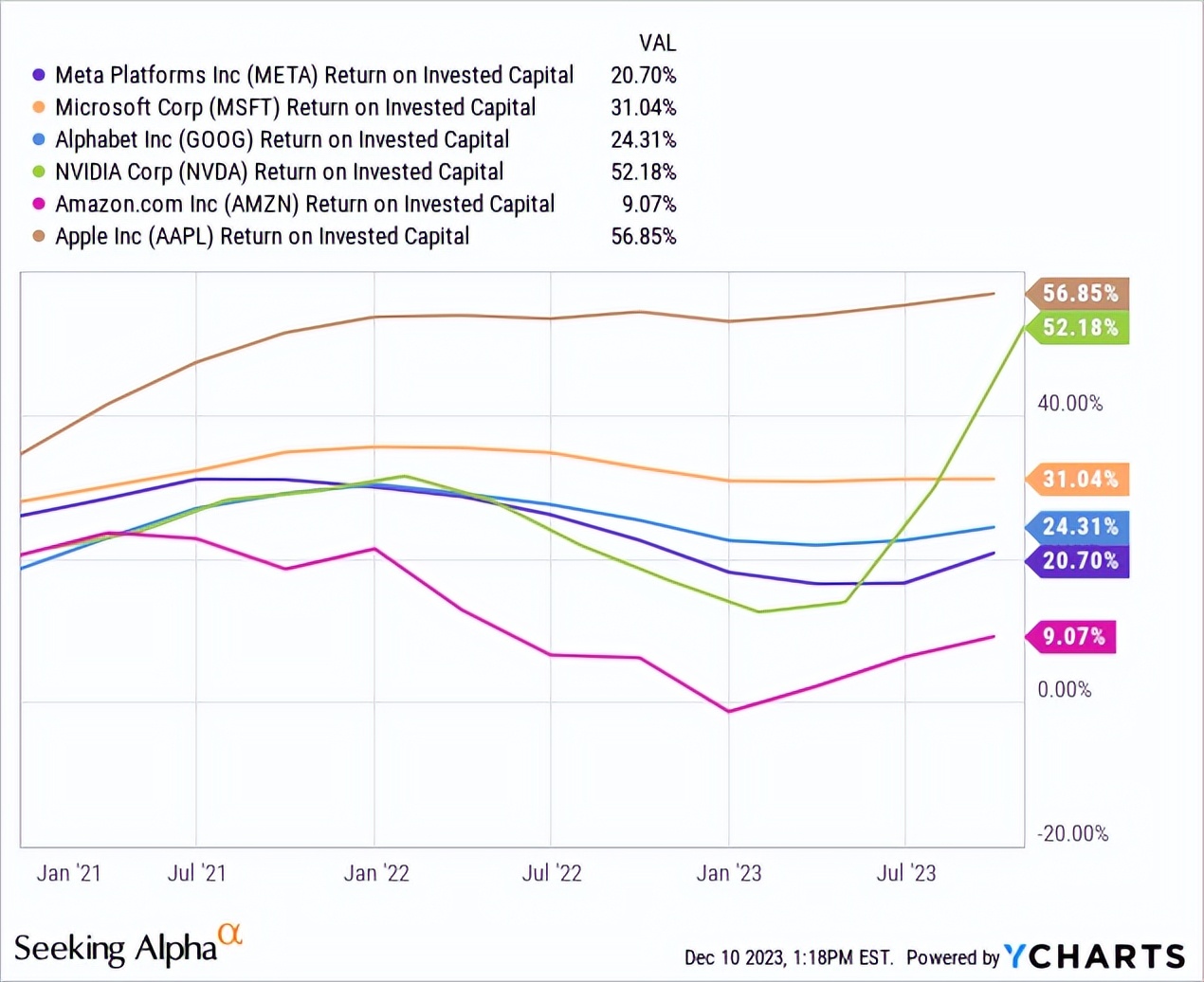

為了進行同行比較,我們使用常見的候選者,微軟公司、谷歌、英偉達、亞馬遜和蘋果,因為它們的市值最接近,而且業務有很多重疊。直到亞馬遜之前,它們都擁有出色的資本回報率。另一方面,由於 2022 年的投資,Meta 的投資回報率略有下降,但正在回升。

為了進行同行比較,我們使用常見的候選者,微軟公司、谷歌、英偉達、亞馬遜和蘋果,因為它們的市值最接近,而且業務有很多重疊。直到亞馬遜之前,它們都擁有出色的資本回報率。另一方面,由於 2022 年的投資,Meta 的投資回報率略有下降,但正在回升。

債務成本約為 5%,股本成本約為 8%,我得出 Meta 的 WACC 約為 8%。這導致非常有利的 ROIC-WACC 利差為 12%。這清楚地表明 Meta 正在創造價值,如果您相信股價將長期跟隨資本回報率,那麼 Meta 應該對您有吸引力。因為我認為毫無疑問他們不會繼續成為有效的資本配置者。

高進入壁壘以及規模和網絡效應可能會保護收益。與過去一樣,在可能更合適的時機進一步回購股票也將提高股東回報。

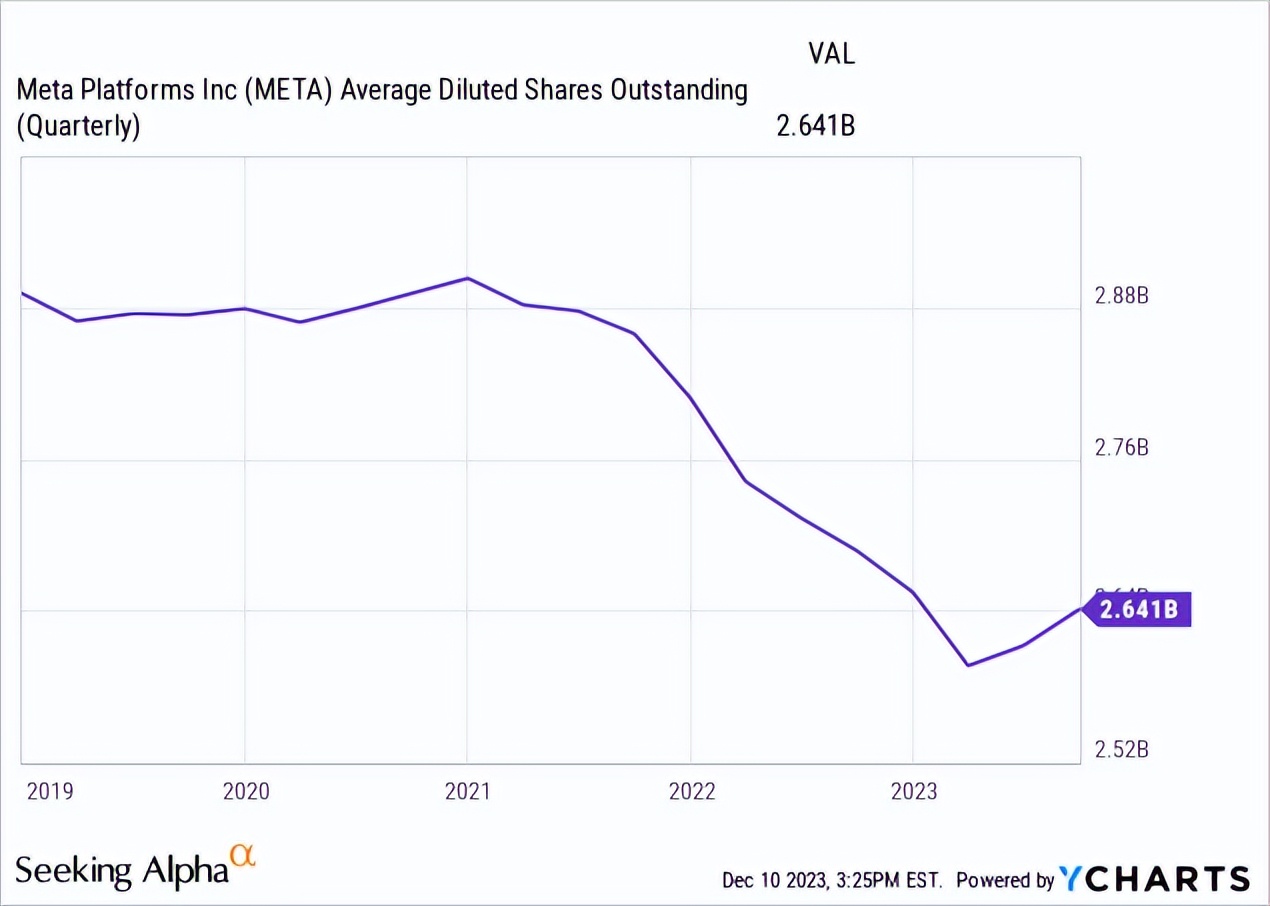

過去以高價進行的大量股票回購使股票數量減少了約2億股,但高額股票薪酬(SBC)成本導致上季度股票數量回升。因此,股票回購很可能用於抵消SBC,而不是大幅減少流通股。股息支付也不太可能到來,因此股東回報將主要由高資本回報和新增長機會帶來的盈利增長驅動。

過去以高價進行的大量股票回購使股票數量減少了約2億股,但高額股票薪酬(SBC)成本導致上季度股票數量回升。因此,股票回購很可能用於抵消SBC,而不是大幅減少流通股。股息支付也不太可能到來,因此股東回報將主要由高資本回報和新增長機會帶來的盈利增長驅動。

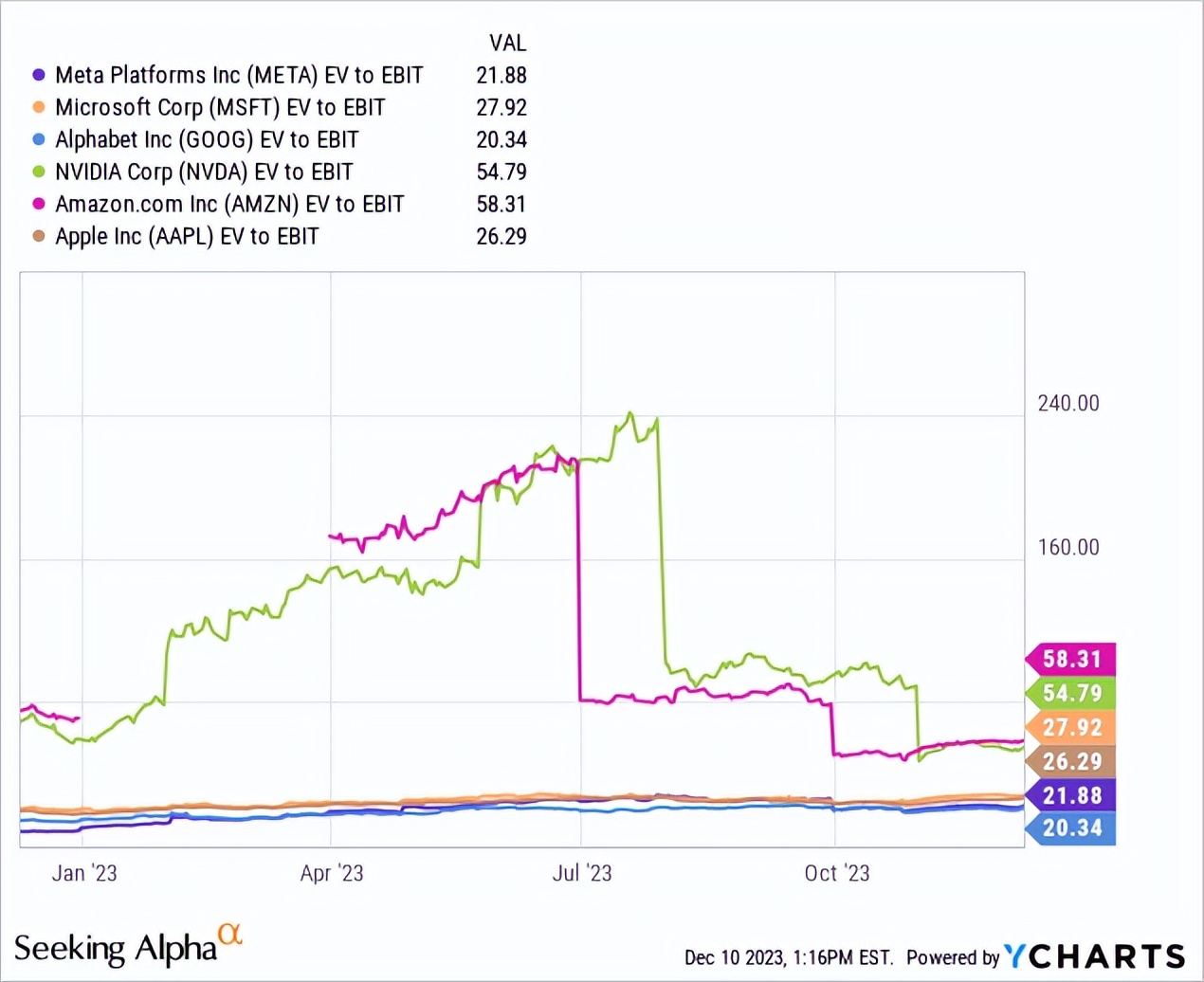

我總是採用 EV/EBIT 倍數而不是市盈率,因為我們可以通過使用企業價值來包含債務。在這裏我們可以看到 Meta 和谷歌是同行中最便宜的。可能是因為有些人將人工智能視為對搜索引擎業務的威脅,而 Meta 擁有許多人不喜歡的元宇宙。此外,TikTok也對Meta的估值產生影響。

我總是採用 EV/EBIT 倍數而不是市盈率,因為我們可以通過使用企業價值來包含債務。在這裏我們可以看到 Meta 和谷歌是同行中最便宜的。可能是因為有些人將人工智能視為對搜索引擎業務的威脅,而 Meta 擁有許多人不喜歡的元宇宙。此外,TikTok也對Meta的估值產生影響。

然而,考慮到過去 10 年34.21%的 EBIT 增長率,21 倍的倍數是合理的。人們甚至可能會説,如果他們未來能夠實現同樣的增長率,那麼這個倍數就太低了。與同行相比,Meta 的股價具有吸引力,並且由於市盈率較低且安全邊際較高,因此具有更好的上漲空間。

在過去 4 個季度中,報告了以下稀釋後每股收益數據。

在過去 4 個季度中,報告了以下稀釋後每股收益數據。

23 年第三季度 4.39 美元2.98 美元 Q2/232.20 美元 Q1/2322 年第 4 季度 1.76 美元,

稀釋後每股收益 (TTM):11.33 美元。

如果我們將這個數字放入反向貼現現金流(DCF)中,看看股票的定價,我們可以看到 EPS 目前的定價在未來 10 年的複合年增長率約為 13% 。過去10年,Meta實現了40.15%的年複合增長率,遠高於所需的增長率。然而,過去5年的增長率“僅為”11.25%,低於要求的水平。

然而,由於過去 5 年有大量投資,我認為未來 5 年的增長率可能會比過去 5 年更好,因此,該股票的估值是合理的。

我認為 5 年內稀釋後每股收益達到 20 美元的可能性相對較高,因此,如果我們採用 25 倍的市盈率,該股的交易價格將約為 500 美元。這相當於每股收益增長率約為 12%。如果投資在此期間取得成果,每股收益 25 美元、股價 625 美元也是可能的。如果 Meta 開始通過鉅額投資取得成功,股東將獲得回報。

因此,以目前的價格計算,5年兩位數的年回報率是可以實現的,而且很有可能超過標準普爾500指數約10%的長期複合年增長率。增長機會很多,股票回購加上較低的 SBC 成本可能會提高股票總回報。

作者丨Tangerine Capital

文│松果智能Hub