筆記本電腦市場來到復甦拐點,AI驅動生產力成長新週期_風聞

Sandalwood_Advisors-大数据洞察与市场研究机构昨天 17:00

1.從居家辦公到市場迴歸常態,筆記本電腦市場下行趨穩

2020至2021年,新冠疫情導致遠程辦公和在線娛樂的需求激增,進而推動了個人電腦市場的顯著增長。此期間,筆記本電腦的需求尤為強勁,因為它滿足了人們隨時隨地工作的新需求。

然而,隨着2022年底疫情的放緩和人們重新迴歸辦公室,同時消費者開始更加理性地消費,導致筆記本電腦在零售端的需求減弱。

進入2023年,PC市場開始出現明顯的轉變。

根據Sandalwood中國電商市場監測筆記本品類監測數據,儘管2023年三季度的銷量下滑趨勢有所放緩,但與年初相比,市場下滑的幅度有所收窄。

具體來看,第一季度銷量同比下降3%,第二季度進一步下降7%,但到了第三季度,這一降幅開始收窄到2%。顯示出市場需求正逐步趨穩。

在PC市場的30多年發展中,從桌面電腦到筆記本再到平板電腦,市場已趨於飽和,消費者更換設備的自然週期成為了主要需求來源。

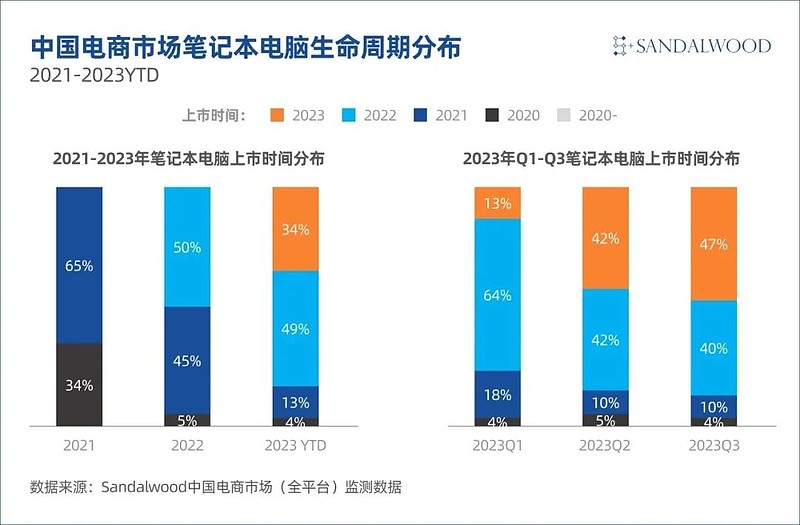

根據Sandalwood對筆記本產品生命週期的研究,持續超過一年的去庫存活動導致新品在市場中的佔比逐年下降。

例如,2021年新品佔銷量的65%,但到2022年降至50%,2023年進一步降到34%。不過從季度數據來看,2023年新品在市場的份額有所回升,尤其是第二、三季度,2023年新品佔比接近50%,部分品牌如聯想和HP的新品銷量已超過50%。

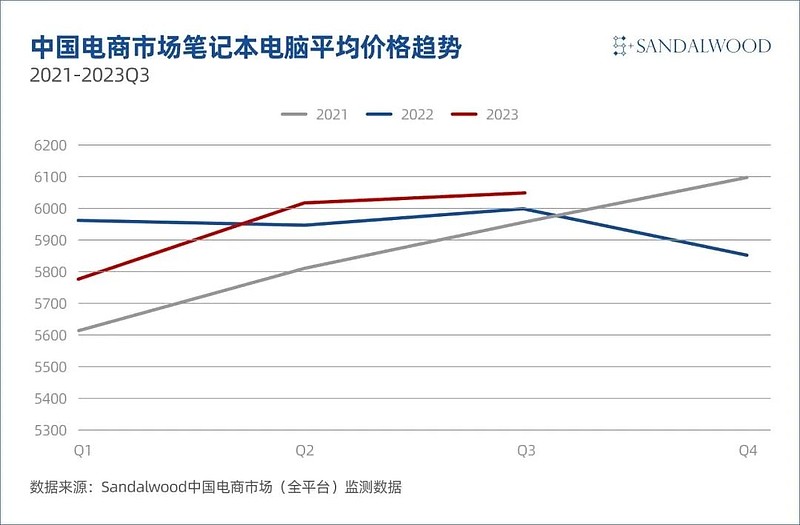

庫存水平正常化後,行業均價開始回升,在第二季度開始恢復至6000元以上。儘管庫存問題緩解,但全年個人電腦市場需求預計依舊疲軟。市場面臨的主要挑戰是終端市場需求的不確定性。

2.上游庫存策略,引發遊戲本高配置產品性價比競爭

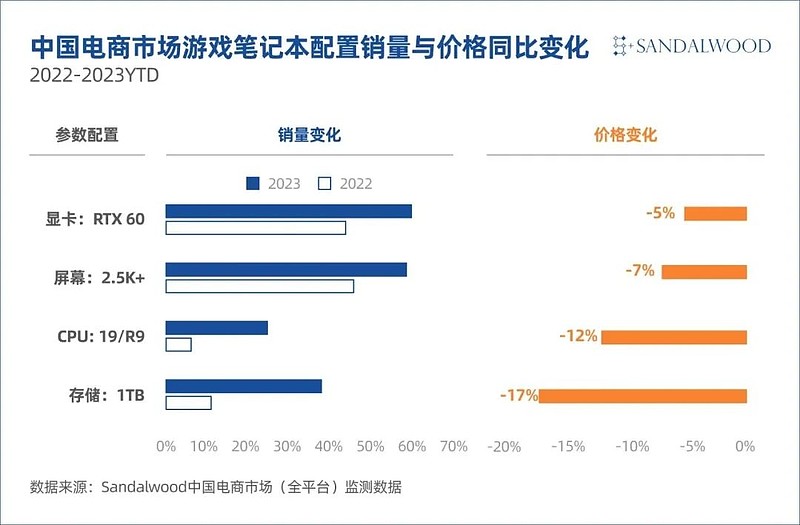

清理庫存的策略傳導至終端市場,使得高配置筆記本的佔比迅速增加,同時對應的售價降低,特別是在遊戲筆記本市場上更為明顯。

這種趨勢部分源於上游成本的降低,部分源於上游清庫存策略促使大量小品牌的高配置低價產品進入市場。在這一背景下,主要品牌的高配置產品採取了更加激進的價格策略,今年的銷售平均降價超過了10%。

以存儲容量為例,搭載1TB存儲的筆記本電腦變得日益受歡迎。其市場佔比從2022年的11%顯著增長至2023年的38%。與此同時,這類產品的平均售價也從10,994元降至9,173元,降幅達17%。

在處理器方面,搭載I9或R9 CPU的筆記本電腦同樣在市場上取得了顯著增長。這些產品的銷量佔比從6%增長至25%,而價格也更加親民,從11,579元降至10,167元,降幅為12%。

此外,搭載2.5K+屏幕的筆記本電腦因其更高的屏幕分辨率而受到消費者的青睞。銷量佔比從46%增加至59%,平均售價也有所下降,從9,373元降至8,706元,降幅為7%。這反映出消費者對於更高畫質的追求。

在圖形處理器方面,搭載RTX 60顯卡的筆記本電腦表現出色,銷量佔比從44%增至59%。雖然在上游廠商的管控下,價格下降幅度不大,但從8,579元降至8,130元的變化也顯示了市場競爭的激烈程度。

尤其是搭載I9配置與RTX 60顯卡,16G+1TB的高端筆記本價格下降幅度最為顯著,達到了22%,表明市場對高性能產品的需求持續旺盛。同時伴隨着成本效率的提升和市場競爭的加劇。R9同等配置的價格降幅也達到了18%,而I7和R7同等配置的價格下降幅度則分別為10%和13%。

3.價位區間兩極化,高端與性價比市場驅動市場增長

2023年,在遊戲筆記本廠商採取更激進的價格策略下,同時再加上深圳系的中小品牌提供的超高性價比產品,兩者共同推動了市場的整體增長;特別值得一提的是,蘋果公司的N-1代產品也成為了市場的焦點之一。

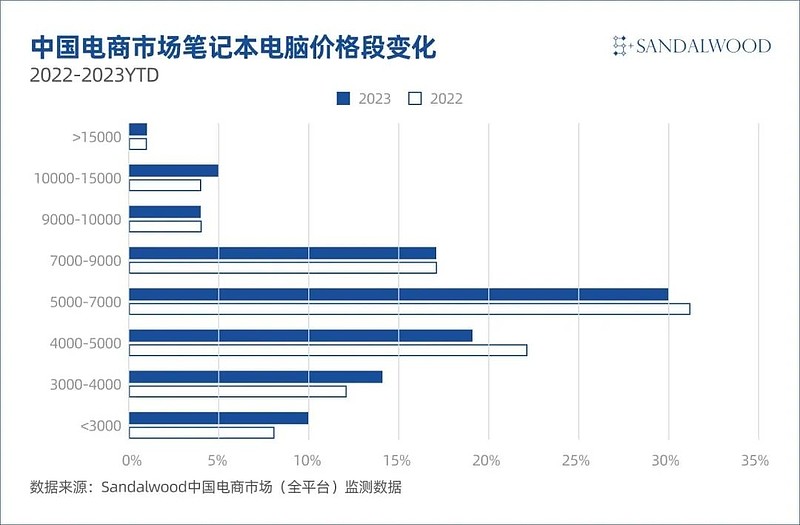

在此背景下,低價位區間的產品需求呈現增長趨勢。

具體來看,低於3000元的價格段市場份額從8%增長至10%,3000至4000元價格段的市場份額從12%提升至14%。

這一趨勢表明,消費者對經濟型產品的需求在增加,而這一價格區間主要是小品牌和無品牌產品的主要競爭市場。隨着第二季度筆記本電腦渠道庫存水位趨於健康,中低端消費型產品的需求也隨之增長。

中高端市場則保持了穩定的增長態勢。

在超過7000元的價格區間內,7000至9000元和9000至10000元價格區間的市場份額保持不變,分別為17%和4%。蘋果的N-1代產品在這一價格段表現相對熱銷。

在更高的價格區間,即10000至15000元,需求從4%上升至5%,而超過15000元的市場份額保持穩定在1%,反映出超高端市場的需求穩定且有所增長。這一趨勢表明,儘管市場整體趨於理性消費,但對於高端產品的需求仍然在逐步擴大。

相比之下,中端價格市場略有下滑。4000至7000元價格區間的需求有所下降,其中4000至5000元價格段市場份額從22%降至19%;而5000至7000元價格段的市場份額基本保持穩定,從31%略降至30%。在這一價格區間內,高性價比的遊戲筆記本成為了主要的產品類型。

4. 2024筆記本技術更新週期,AI驅動市場增長,重塑市場格局

筆記本電腦市場正迎來一個技術驅動的增長週期,主要由三大因素推動:

首先,預計2020至2021年購買的筆記本電腦將在2024年進入更新週期,推動出貨量增長;其次,AI技術的發展提升了對高性能芯片、高容量存儲和高性能顯卡的需求;最後,微軟計劃在2025年停止對Windows 10的支持,這將促進硬件升級週期,並預計新的Windows 12操作系統將刺激用户進行系統升級或更換設備。

這些因素雖有不確定性,但共同為行業帶來了近十年來最受期待的提振。生成式AI和大型語言模型(LLM)的發展正在改變個人生活和工作方式,推動智能化轉型,這不僅涉及軟件,也越來越依賴硬件發展。

2023年被視為生成式人工智能的關鍵年份,但AI模型目前主要集中在雲計算和超大規模數據中心。高配置台式機雖能運行大型AI模型,但成本較高。

展望2024年,AIGC的發展必定會惠及最主要的生產工具PC。本地運行AI模型的能力不僅提高了使用場景的靈活性,還可能減輕雲服務器的負擔,降低對付費雲端AI模型的依賴。

AI PC將徹底改變用户在生產力、娛樂、遊戲等方面的體驗,幫助用户高效協作和溝通,提高工作質量,同時保護數據和隱私。

Snapdragon X Elite作為基於Arm的Snapdragon 8cx Gen 3系列筆記本電腦芯片的最新產品,具有顯著性能提升。蘋果也在高通發佈新芯片後推出了M3系列芯片,繼續其在基於Arm架構PC領域的領導位置。自2022年起,Windows操作系統開始支持高通芯片。高通希望藉助驍龍X Elite芯片在AI PC芯片市場實現突破,並增加PC市場份額。

而英特爾新一代酷睿Ultra處理器將於12月15日在國內發佈。在當前終端廠商品牌競爭格局中,雖然傳統PC品牌依然保持領先,但新鋭品牌和跨界品牌呈現高速增長,AI時代市場格局有可能進一步重構.