艾伯維58億美金踩坑之後,肺癌明星靶點起風了_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔昨天 11:54

從眾星捧月一飛沖天,到墜落凡間臉先着地,創新藥研發向來不缺生動的風險教育案例。

研發風險巨大,放眼全球,高開低走的藥物不勝枚舉,但是,厚積薄發的藥物也並非沒有。

實際上,從高開低走,再到厚積薄發的結合,可能更是常態。眼下,DLL3靶點似乎正在上演這樣的故事。

作為市場備受期待的靶點,DLL3因為艾伯維踩到的58億美元“天坑”,導致靶點一度沉寂。

但眼下,在安進的帶領下又開始迅速升温。剛剛過去的11月份,諾華甚至願意為臨牀前的資產,付出1億美金的首付款。

風險,也恰恰是創新藥獨特的魅力。當然,DLL3靶點也進一步告訴市場,在創新藥世界,不要單純追逐大熱點,而是要跟着熱點進化。

/ 01 / 艾伯維58億美金期待落空

對於DLL3最早的期待,非艾伯維莫屬。

2016年,艾伯維甚至以高達58億美元首付款,收購了Stemcentrx,獲得了後者靶向DLL3靶點的ADC藥物Rova-T。

艾伯維巨資下注的心思在於,搶佔小細胞癌(SCLC)市場。

肺癌是世界範圍內發病率和死亡率最高的疾病之一,其中SCLC佔比13-17%。

而自上世紀80年代起至今,SCLC的治療暫未取得突破性進展,仍以化療、放療和姑息治療為主,存在較大的臨牀未滿足需求。

Rova-T讓艾伯維看到了在SCLC領域脱穎而出的可能。

Delta樣配體3 (DLL3)作為Notch配體家族的一員,是一種附着在細胞表面的跨膜蛋白。研究發現,DLL3在正常細胞中卻極少表達,而在小細胞肺癌和其他神經內分泌腫瘤中普遍表達。

2023年ASCO上發表的一篇poster顯示,閾值截斷在≥75%時,在小細胞癌羣體中,DLL3陽性人羣依然超過50%。這意味着,DLL3不僅是一個極佳的成藥靶點,並且覆蓋的人羣規模較為可觀。

而Rova-T的早期臨牀數據,也展現了不錯的數據,因此艾伯維對該藥物抱有極高的期待。

原本,艾伯維預計Rova-T將在2018年上市,給公司帶來數十億美元的峯值收入。遺憾的是,艾伯維運氣不佳。這家在創新藥世界沉浮多年的大藥廠,再次見識到了新藥研發的殘酷。

Rova-T研發並不順利,最終療效不及化療藥物,這讓艾伯維不得不停止Rova-T的開發。此次打眼,也讓艾伯維付出慘痛代價,僅2019年無形資產減值損失就達到40億美元。

艾伯維的折戟,也讓DLL3的熱度降了下來。

/ 02 / 安進的FIC藥物突圍

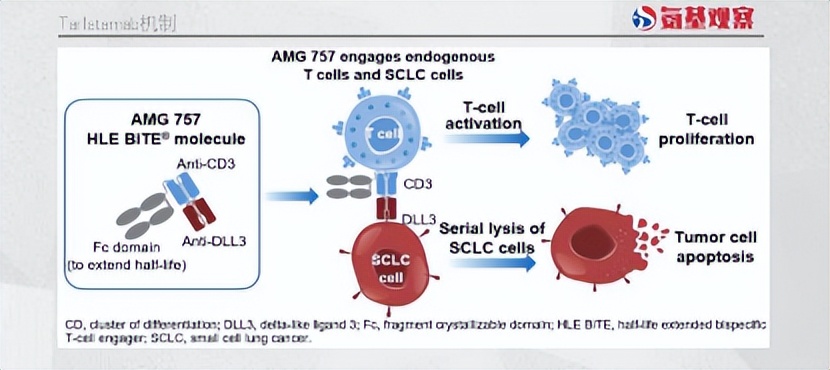

先行者的失敗,並沒有DLL3的研發陷入停滯。今年,在ESMO大會上,安進公佈的DLL3/CD3雙抗Tarlatamab數據,讓人眼前一亮。

在名為DeLLphi-301的二期臨牀中,安進設置了10mg、100mg兩個低、高劑量組。

在名為DeLLphi-301的二期臨牀中,安進設置了10mg、100mg兩個低、高劑量組。

在主要臨牀終點ORR方面,10mg和100mg組分別達到40%和32%。對比之下,化療組患者的ORR僅15%左右。

Tarlatamab不僅能夠帶來更高的響應率,也能確確實實轉化為生存期優勢。

數據顯示,在生存期方面,10mg組的mOS為14.3個月,100mg組mOS數據尚未成熟,與之相比,末線化療的OS不到6個月。

實際上,低劑量組的OS數據,也具備超過SCLC一線療法阿替利珠的潛力。根據IMpower133研究,阿替利珠針對初治患者的OS數據為12.3個月。

要知道,DeLLphi-301納入的患者,平均接受過2線治療。其中,接受過3線以上的超過30%,接受過PD-(L)1後耐藥的患者的有70%以上。也就是説,大部分都是末線患者,幾乎無藥可用。在這一背景下,Tarlatamab能夠拿出更為可觀的數據,無疑值得期待。

而Tarlatamab針對這一羣體,不僅有着更高的療效,並且安全性也可控,在10mg組未出現3級以上CRS。也正因此,Tarlatamab的三期臨牀,選擇的劑量為10mg。

12月13日,安進宣佈Tarlatamab的BLA申請獲 FDA受理並獲優先審評資格,PDUFA決定日期(FDA完成新藥上市審批的截止日期)在2024年6月12日。不出意外,Tarlatamab會成為DLL3靶點的FIC藥物。

/ 03 / DLL3靶點起風了

如果Tarlatamab順利上市,將進一步點燃市場關於DLL3靶點的熱情,但競爭遠未到終點。

截至目前,全球共有接近20條靶向DLL-3的管線,技術路線囊括了ADC、雙特異性T細胞接合劑和CAR-T等。

事實上,今年以來,該市場正在快速升温。

4月27日,再鼎醫藥宣佈與宜聯生物達成戰略合作和全球獨家許可協議,引進了後者的DLL-3藥物YL21。

雖然該交易並未公佈相應的金額,但下半年諾華與傳奇生物的聯手,則讓我們感受到了市場對DLL3靶點的追捧。

11月13日,諾華宣佈引進傳奇生物靶向DLL3的CAR-T療法LB2102。雖然LB2102尚處於臨牀前階段,但傳奇生物將獲得1億美元的預付款。

在此之後,其還可能獲得高達10.1億美元的臨牀、監管和商業里程碑付款以及分級特許權使用費。

對於一款臨牀前的CAR-T療法來説,這樣等級的預付款足以體現,諾華對DLL3靶點擁有足夠高的期待。

回過頭來看,從艾伯維的踩坑,到安進的崛起,再到重磅交易的再次出現,DLL-3靶點開始走向光明。DLL-3靶點的研發歷程,無疑告訴我們,在創新藥領域深耕,需要足夠的耐心。

對於任何一個新興靶點來説,發展必然不會一蹴而就,重大挫折總會在不經意間出現,但轉機的到來,可能也會超出你的想象。

當然,在這個過程中,風險管理也是創新藥研發必不可少的動作。尤其在熱點領域,永遠不要單純追逐熱點,而是要跟着熱點進化。只有這樣,才能在挫折中歷練,最終將風險轉化為機遇。