暫停IPO不是必須,比它優先級更高的是限制減持和改革發行制度_風聞

雪球老五毛-7小时前

吳曉求説建議暫停一下IPO,

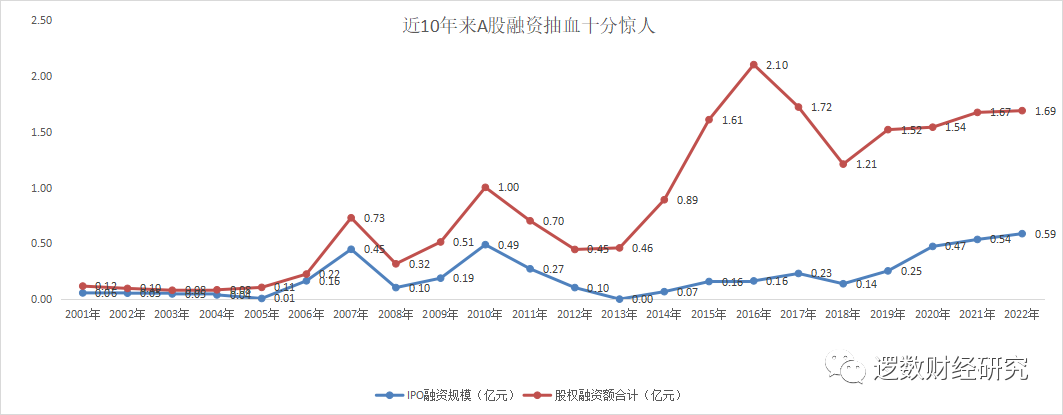

但實際上,再融資比IPO更瘋狂,遠遠超過IPO。

相比於IPO,再融資具有更大的道德和邏輯缺陷,首先你已經IPO圈過錢了,在沒有回饋投資者前反覆再融資則難免索取無度的道德質疑,其次短時間內反覆融資擴張,邏輯上風險是不斷加大的。試看現在砸盤主力的寧德和光伏巨頭,哪一個不是反覆鉅額再融資,然後快速產能過剩,最後風險爆發?

IPO現在其實已經實質性近似暫停,只有少數小盤新股間歇式發行,本質是為了維護烏紗,幫一些人維持註冊制還正常運轉的表面現象,實際上如果此時你敢上個稍微大點的傢伙,A股就會憤怒、砸盤和股災。再融資也差不多,你最近聽到過什麼再融資順利發行的消息嗎?但這並不是市場靠制度或者覺悟來主動阻止,而是靠漫漫兩年多熊市,無數個股腰斬倒逼出來的。

可惜的是,存量籌碼的堰塞湖已經形成,未來一段時間A股最大的壓力不是來自IPO,而是來自天量解禁股堰塞湖,如果行情持續低迷,可以預見IPO難以增長,但是新的解禁股卻合理合法的不斷釋放。因此實際上當前更優先的其實應該對個股解禁減持做出更嚴格的限制,原則上應該回饋投資者後才能減持。

而對於IPO來説,比暫停更優先的是改革發行制度,現在為了維護烏紗而發行的少數IPO,其最大的危害在於IPO行為沒有下限對市場的情緒刺激,對市場信用的極限傷害,這種沒有下限是制度催生的,一方面是對賭協議的倒逼,另一方面是現行制度漏洞太大,利益太大,人性決定IPO利益人沒有下限才更符合理性人假設。並且由於市場長期低迷倒逼改革的概率增大,相關利益人失去利益的風險也在加大,所以他們只能是頂風而上,道德底線那是傻子才顧的。同理解禁股也是如此。

總結,

1. 光暫停IPO主要是情緒影響,考慮到目前市場IPO速度力度已經減弱,實際上壓力更大的是量化和個股減持,但現有IPO制度不改革,催生出來的發行亂象,嚴重傷害市場形象和信用,挫傷市場信心,越拖危害越大。

2. 當前融資改革的優先順序應該是進一步規範和限制個股解禁和改革IPO發行制度(嚴格限制超募,鎖死IPO套利的空間,只讓企業拿到該拿的合理融資,同時限制無底線炒新,其實這兩者是聯繫的,因為很多時候惡炒新股的錢最後都是間接來自超募的資金),如果儘快處理這兩件優先級更高的事,那麼暫停IPO不是必須的。

3.當然現實點説,考慮到改革的阻力,以及改革引而難發的負反饋,那麼也許暫停IPO是更實際的。

而如果要儘快提振市場,或者説面對進一步股災或者重大市場風險時為了應急,那就不要講啥順序了,應該同時暫停市場做空、IPO和個股減持。