“中國式低價”暴擊亞馬遜_風聞

心之龙城飞将-5小时前

“中國式低價”暴擊亞馬遜吳曉波頻道2023年12月22日 08:01:091人蔘與1評論“儘管SHEIN、Temu給美國人民帶去了一點‘小小’的震撼,但你可能還不知道它們的正確讀音和它們各自的故事。”

文 / 巴九靈(微信公眾號:吳曉波頻道)

亞馬遜“腹背受敵”

2023年,中國互聯網企業帶給美國人民的感受就這幾個字:

暴擊北美物價。

2023年,美國知名媒體對其中兩家企業的關注,總結起來也就這三句:

電商SHEIN、Temu為何風靡美國?它們為何這麼便宜?亞馬遜如何權衡應戰?

去年,SHEIN超過亞馬遜,登上購物類App下載量全球第一的寶座。上個月,外媒報道説,它已經申請在美秘密上市。它當前估值超600億美元,可能締造多年來“規模最大的IPO之一”。

Temu,不過是拼多多去年才成立的跨境電商,到今年二季度,成了美國人最愛的購物App,使用時間是亞馬遜的兩倍。Temu的存在,是拼多多超越阿里市值,將京東遠遠甩在身後的重要原因之一。

再從電商的領域往外看,另一個虎視眈眈亞馬遜堡壘的,是TikTok。

自9月在美國推出網上商店以來,TikTok用“包郵+30%的折扣”吸引了一些中小商家的注意。

一位賣手機支架的美國小商家告訴彭博記者,他製作了非常多的視頻,結果30美元的產品獲得了5000萬次瀏覽,訂單源源不斷地湧入,一週後,他的銷售額達到了創紀錄的1萬美元。

上線2個月後,TikTok官方表示,11月(包括黑色星期五和網絡星期一)有超過500萬新客户購買了商品。

國內,馬雲、劉強東都在內網給員工們打氣,在國外,貝佐斯也慌了。

眼見SHEIN、Temu、TikTok電商以及阿里速賣通組成的“亞洲四小龍”正在蠶食着市場,巨頭亞馬遜最近下調了美國站的銷售佣金。

據媒體報道,自2024年1月起,針對價格不滿15美元的服裝,亞馬遜把外部賣家所支付的手續費降低到5%,之前的比例是17%,業內評價“實屬罕見”。

對外亞馬遜説這一舉措,是為了“重視顧客和支持賣家”,但明眼人也看得出來這裏對抗SHEIN等中國電商的意圖。

多年的跨境電商,今年迎來新的爆發,而儘管SHEIN、Temu給美國人民帶去了一點“小小”的震撼,但你可能還不知道它們的正確讀音和它們各自的故事。

而有人歡喜,有人愁,當跨境電商與雲譎波詭的國際關係、產業鏈綁在一起,故事又變得更加多樣與複雜。

低調的威脅者

場面熱鬧,主角低調。

SHEIN的創始人許仰天,屬於跟員工們一起擠電梯都不會被認出的那類人。他生於1984年的一個工人家庭。《華爾街日報》説,公司的代表不願意透露他的具體生日。在青島科技大學讀國際貿易專業時,他購買域名,開始經營跨境的工業品業務。

創業一年後,2009年他又合夥成立一家面向海外市場的新公司。5年後,當公司改名SHEIN並推出App時,公司已從賣紫砂壺、婚紗等產品,過渡到主營女裝了。在2020年拿到E輪融資被媒體關注前,它低調到不對外主動公佈融資額這類證明自身實力的地步。

它的優勢是“小單快返”——利用算法預測用户需求,以100到200件的小批量訂單測試市場反應,銷售趨勢好就返單生產,銷售不佳就停止生產。

許仰天與中國的代工廠們緊密合作,在面料、設備、成衣設計與製作等環節進行了數字化的打通與改革,支撐起SHEIN的高效供應鏈。它成為快時尚的代表。

儘管它比亞馬遜的配送速度慢,但因為低價,美國消費者也願意承受貨物從中國漂洋過海的那段漫長時間。它的生產週期最快能達到7天,而ZARA最快是14天。

除了SHEIN、ROMWE等11個自有品牌之外,公司還將平台作為渠道,吸引其他品牌入駐,並收購了其他快時尚品牌的股份。除美國外,它還進入了日本、法國、英國等多個國家。

它連續四年盈利,去年,它營收227億美元,利潤7億美元。

“不怕虧的狠角色”

這潑天的富貴,拼多多也想接住。

2022年9月,它上線海外電商業務Temu,首選地美國。一個做好虧損三年準備的狠角色,正式登場。

在拼多多的聯席CEO制度下,陳磊負責海外業務,趙佳臻負責國內業務。這倆風格低調,甚少在媒體上露面的CEO,都對Temu的發展負責。

這是繼主站、多多買菜之後,拼多多的第三次創業,而其自身的氣質、經驗沉澱出的方法論與模板,也用在了新事業中。

早期去美國市場開拓疆土的,就是多多買菜的各級主管和員工們,比如趙佳臻。他們去解決陌生市場遇到的各種難題,提高物流效率,降低成本。

國內的拼多多沒有PC版,而國外的Temu擁有PC版與App。

Temu的介紹,是“Team Up,Price Down”(買的人越多,價格越低),用英語詮釋着“砍一刀”的內涵。幸運大轉盤轉動指向的代金券折扣、用户拉新金錢獎勵,也讓美國老鐵嚐到了中國味道。它和SHEIN一樣,會採用傳統的營銷工具,但它有錢任性,年初斥資1500萬美元,在北美春晚“超級碗”上投放廣告,“像億萬富翁一樣購物”的廣告詞,試圖將“低價”植入觀眾的心智。

它建立了“柔性供應鏈”機制,通過預售模式觀測市場行情,篩選出市場需要的潛力產品,安排生產,降低供應商的備貨與庫存的壓力。

值得一提的是它建立的全託管模式,商家零元入駐後,只需做好研發和生產,並將貨物送到Temu國內倉後,後續的店鋪運營、跨境物流、合規與知識產權的問題也歸平台負責。這降低了產品出海的門檻。

有消息稱,自今年5月起,跨境電商們都開始轉向全託管模式。

Temu擁有平台產品的定價權,它會對商家上架的商品進行全平台的核價。供應商們相互競爭,那些通過競價機制,而給出最低價格的同款產品,將獲得流量,競價失敗的產品會受到平台的限制。為了低價,公司招商團隊還設立賽馬機制,發掘出更多低價供應商的團隊,將獲得高額的獎勵。

依靠燒錢+全託管+低價,Temu殺出一條血路,成為黑馬。一年多時間,它先後在47個國家上線。

“卷北美也卷自己”

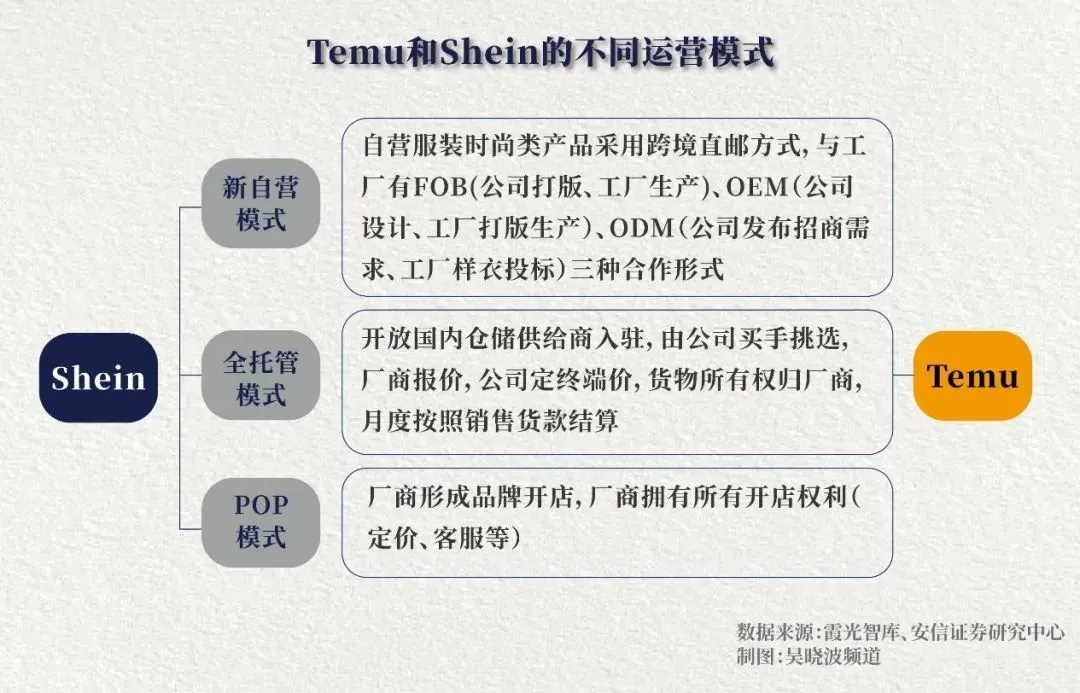

SHEIN、Temu有着明顯的區別。

SHEIN主打的是快時尚,服裝品類為主,而Temu主打的是全品類。

安信證券在報告中指出,Temu更追求性價比。換句話説,它更便宜。Temu運營,目前只依賴全託管模式,並聚焦國內供應商。

SHEIN主要依託自營品牌模式,除此之外,還採取了全託管模式,並允許那些擁有自主定價權的品牌在平台開店。它的供應商除了國內廠家,還包括巴西、土耳其等地。

但剛成立一年的Temu對SHEIN造成較大的壓力。儘管SHEIN2022年的營收還在增長,但增幅已經放緩。它的估值,目前是600億美元,但去年的估值是1000億美元。

搶客户,搶供應商,搶銷量,競爭的煩惱延伸到了法庭。

SHEIN兩次起訴Temu,稱後者利用KOL發表貶低SHEIN的言論,還指控Temu的商標和版權侵權。不過SHEIN在過去幾年也因抄襲風波,而被其他服裝品牌聲討,在美國的侵權官司中成為被告。

Temu的反擊,採用的是中國網民最熟悉的招數。它以反壟斷為由發起訴訟,提交的訴訟文件長達100頁,認為SHEIN利用市場支配力量,“黑手黨式恐嚇”,強迫服裝廠商簽訂獨家協議,阻止其與Temu的合作。

當然,跨境電商的壓力不限於跟對手的周旋、較量與抗衡,還包括業務的合規。

在環保以及勞工權益的保障上,它們需要去面對各種社會團體的挑剔目光以及政客和利益團隊的不滿與批評。

今年4月,美國國會美中經濟安全審查委員會發布報告稱,以SHEIN和Temu為代表的中國跨境電商企業,存在數據風險、採購違規和貿易漏洞等問題。這自然對跨境電商的運營,提出了更高的要求。

TikTok電商近期的遭遇,就揭示了一個國家的政策所帶來的風險。

TikTok電商在美國雖有佈局,也取得了一些小進步,但總體發展並不快,迄今,它也沒有搭建起中國人熟悉的“321上鍊接”的直播電商模式。反倒是它最先試水的東南亞的印尼,成為直播帶貨的福地,兩年前,該國就貢獻了TikTok電商70%的GMV。

今年10月,印尼官方封禁了TikTok電商業務,理由是“保護印尼中小微企業”。它還有個法律依據,社交媒體不能做電商。一個政策,即將推倒一個企業,打翻背後依附於此的無數人的飯碗。諸多商家一邊在直播間落淚,一邊清庫存。

經過斡旋與談判,TikTok電商用了兩個月的時間完成了“曲線救企”:它的電商業務與印尼的電商公司合併,並取得後者75%的股權,承諾未來還將投入15億美金。最終,以損失兩個月的銷售額以及一筆鉅額的投資為代價,TikTok電商才在本月重新上線。

中國工廠的轟鳴

當我們談論跨境電商的時候,並非只是在討論公司們的戰略、競爭,從另外一個角度來講,我們討論的是一個涉及無數人生活乃至中國所依靠的經濟引擎——外貿。

中國的創業者們艱辛耕耘,建工廠,買機器,擴產能,掙錢發財,養活員工。諸暨的襪子、惠州的女鞋、番禺的箱包、葫蘆島的內衣……無數個產業集羣和產業帶,形成了一條條毛細血管,彙集成“Made in China”這個巨人。

像SHEIN、Temu這樣的跨境電商,繞開了傳統零售的層層環節,一頭連着工廠,一頭連着用户,運用包括數字化、“全託管”在內的新經驗、新模式,幫助企業找到用户的同時,又在慢慢推動中國供應鏈的改革,帶動着製造業的轉型。

在全球化的時代裏,中國跨境電商的故事,遠沒有結束。它們還在全球征戰,探索更高效的生產,更便捷的服務,更快的物流,以及,到更多的國家和地區落地生根。

綜合各方消息,SHEIN營收目標是在2025年達到585億美元。Temu2024年GMV的目標是300億美元。TikTok電商2024年GMV的目標是500億美元。

這些數據背後,是中國工廠的轟鳴。