淺析國內移動支付發展現狀_風聞

万庚数科-3小时前

一、前言。

移動支付,顧名思義,即通過移動設備(如智能手機、平板電腦)進行的電子支付方式。藉助現代通信技術和互聯網平台,它能夠幫助用户實現隨時隨地進行購物、轉賬、繳費、投資等金融業務操作。

據中國銀聯公佈的數據顯示,截止2022年末,我國網絡支付用户規模達9.04億,移動支付整體市場覆蓋率排名全球第一,其在國民經濟和生活中的重要性不言而喻。

而在我國,説起移動支付便繞不開兩大“巨頭”--支付寶和微信支付。其起源最早可追溯到2004年,支付寶推出線上支付服務用於淘寶網的購物結算。隨着技術的進步和市場需求的增長,移動支付在2010年前後迎來爆發,二維碼支付成為主流。

此後,移動支付的各項技術日新月異:生物識別技術(如指紋識別、面部識別)、NFC(近場通信)和藍牙技術等進一步提升了移動支付的安全性和便利性,加速其與公共交通、醫療健康、教育娛樂等生活場景深度融合。

時至今日,移動支付已成為我國民眾生活不可或缺的工具、與經濟社會發展的重要驅動力。本文將從多角度來解讀國內移動支付的發展現狀,並就其未來成長趨勢做出預測。

二、現狀分析。

1、高增長放緩與疫後有望回升。

(數據來源:央行)

2018年至2022年期間,國內金融機構所處理的移動支付業務筆數、及金額增長率雖基本為正,但增速皆明顯放緩。其中,2020年、2022年是增長下降的突出年份,表明移動支付高增長受阻可能與疫情期間居民消費下降有一定關聯。

(數據來源:UserTracker)

隨着用户量見頂,我國移動互聯網獨立設備數的增長速度在近年大幅放緩,這與金融機構移動支付業務增量走勢相似;不同的是,其增量轉負出現在2021年,且數量在2022年後基本穩定於13.9億規模。

這表明移動設備的普及是移動支付快速增長的基礎,而在設備量、用户量趨於飽和的當下,拓寬移動支付的應用領域、迎合消費者新的消費觀念,將是移動支付持續增長的關鍵。

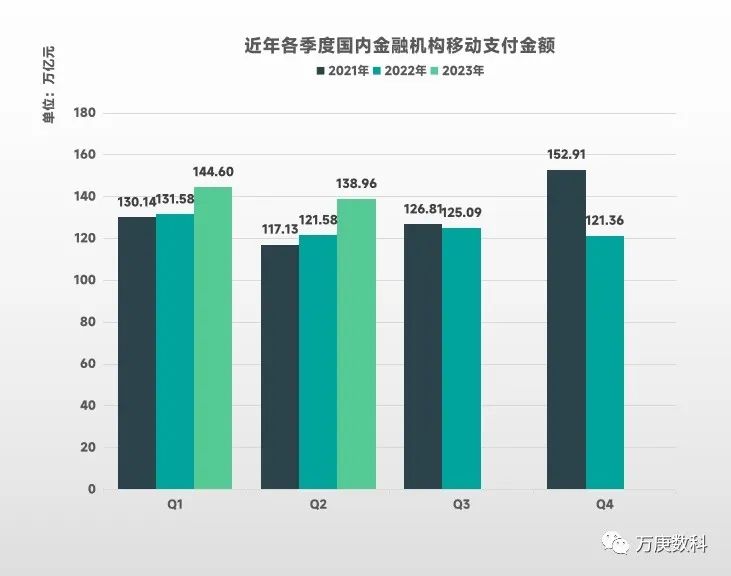

(數據來源:央行)

此時,我們再觀察近三年各季度金融機構移動支付業務金額,不難發現2023年Q1、Q2明顯高於前兩年。而此週期內移動業務量回暖的根本動力,是今年上半年部分月份社會消費量的快速增長,特別是3-5月份,社會消費品零售總額增速皆在10%以上。

其次,地方政府更加頻繁地推出電子消費券,也推動了一部分居民的消費途徑向移動支付轉變。而根據2023年Q3、Q4經濟復甦放緩的現狀,可以預測Q3移動支付量可能會較前兩年小幅增長,而Q4較難超越2021年152.91萬億的規模。

2、金融機構與第三方機構各有建樹。

(數據來源:央行)

由於業務側重領域的不同,金融機構與第三方支付平台在業務筆數、金額上有着明顯差別。第三方支付平台以其開放性、敏捷性優勢,能夠對新技術、新業務快速接納,往往引領着支付行業的創新趨勢,與各種電商平台、線下商户、應用開發者等開展廣泛合作,在此生態下收穫了龐大的移動支付業務交易數量。

據統計,截至2023年9月底,全國共有185家非銀行支付機構,服務超10億個人和數千萬商户。2022年,其業務筆數為銀行等金融機構的近6.5倍。

而金融機構則主要處理大額交易,2022年其平均單筆業務金額約3152元,為第三方機構(平均單筆約320元)的近10倍。二者在不同領域的互補,共同推動了國內移動支付的發展進步。

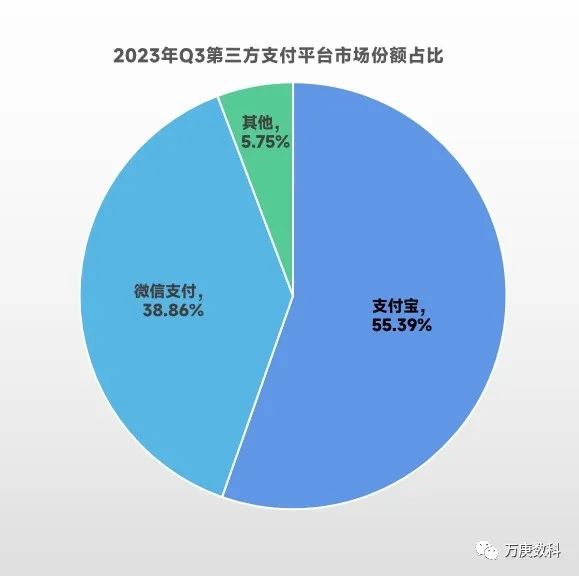

3、第三方平台雙強並立,市場格局較為穩固。

(數據來源:移動支付網)

我國的第三方移動支付市場主要由支付寶和微信支付這兩大巨頭主導,二者的交易規模和用户數量遠超其他競爭對手,據2023年Q3數據,支付寶和微信支付的交易量分別為118.19萬億元和67.81萬億元,合計佔市場總份額94%以上。

由於支付寶和微信支付與各自集團的其他業務(如電商、社交、生活服務等)緊密集成,用户粘性和活躍度極高。具體來説,支付寶在金融產品和服務方面更為豐富,而微信支付則藉助其強大的社交網絡效應拓展線下支付場景。

4、行業生態多元複雜,包容新業態生長。

移動支付行業生態包括了眾多參與者,如支付平台、金融機構、商家、消費者、技術服務商、監管機構等,各參與主體皆有不可替代的作用:

支付平台(如支付寶、微信支付)是生態的核心,通過提供支付服務連接各方,並通過開放平台策略吸引第三方開發者和合作伙伴加入生態系統。金融機構(如銀行、金融資產管理公司)與支付平台合作,提供資金清算、風險管理等服務,並通過支付平台拓展自身業務。

商家接受移動支付作為收款方式,通過支付平台獲取營銷工具、數據分析等增值服務。消費者使用移動支付進行購物、轉賬、繳費等各種交易,享受便捷和安全的支付體驗。

技術服務商提供技術支持,如雲計算、大數據分析、人工智能等,幫助支付平台提升服務質量和效率。監管機構制定政策法規,監督行業合規運營,保護消費者權益和金融穩定。

總的來説,國內移動支付的行業生態是一個多元、複雜且高度互動的系統,而這樣的商業模式也使得支付平台能夠在提供基礎支付服務的同時,不斷吸納新的業務範疇和收入來源。

5、使用率階梯狀分佈,青中年依賴度較高。

(數據來源:相關機構調查報告)

年輕人羣既是互聯網的主要用户羣體,也對新技術普遍有着較高的接受度。移動支付作為一種便捷、快速的支付手段,與電商、社交媒體和在線娛樂等行業快速融合發展,符合年輕人羣追求效率和便利的生活方式。從統計數據來看,35歲以下的年輕人羣使用移動支付消費的月均金額可佔總消費量的90%以上。

另一方面,35歲以上的中老年羣體移動支付市場仍有着可觀的增量機會:其一,隨着社會環境、及家庭影響,如移動支付在商家和公共機構的普及、家庭成員的引導,都將帶動中老年人適應和接受移動支付;其二,移動支付平台正積極進行產品適老化設計,使移動支付更加簡單易用,降低中老年人的使用門檻。

然而,相較於年輕羣體,中老年對互聯網防範意識偏弱,其移動支付使用率的增長會更多地受到安全層面的阻礙,這也是近兩年相關政府部門持續大力推進反詐宣傳的一大促因。

三、發展趨勢。

1、技術驅動仍居首位,突破路徑存眾多可能。

作為依託互聯網、通信與數字技術等快速崛起的支付方式,持續進行技術創新才是移動支付進一步發展的途徑。而在這其中,生物識別技術(指紋識別、面部識別、聲紋識別和虹膜識別等身份驗證方式)、人工智能(風險評估、欺詐檢測和用户行為分析)、數字貨幣、區塊鏈等新興技術皆存在突破的可能。

以生物識別技術為例,2023年第二季度,眾多國內生物識別熱門概念股投入了不菲研發經費。其中最多的為海康威視,投入相關研發經費總額高達52.85億。相關技術的更新迭代,不僅能提供更為便捷的支付方式,也會為解決業內隱私保護、法規遵從和技術標準等安全問題提供巨大幫助。

2、行業監管日趨規範,安全合規愈發重要。

就在12月17日,國務院發佈《非銀行支付機構監督管理條例》。這是我國在非銀行支付機構監管領域的首部行政法規,將於2024年5月1日起施行。該條例重點規定了四方面內容,包括明確非銀行支付機構的定義和設立許可、完善支付業務規則、保護用户合法權益以及明確監管職責和法律責任,對於推動移動支付的健康、可持續發展具有關鍵作用。

未來,隨着移動支付行業的進一步發展,更為嚴格、精細的法規會相繼出台,以保障消費者權益、防範金融風險和維護市場秩序。對此,第三方支付平台和金融機構都需要不斷提升自身的合規能力,以適應不斷變化的監管環境。

3、加速與數字人民幣融合發展。

數字人民幣作為與人民幣擁有同樣貨幣職能(價值尺度、流通手段、貯藏手段、支付手段和世界貨幣)的新型貨幣,其出現對移動支付既是挑戰,也是機遇。

首先,其使用方式、場景與移動支付存在一定的重疊性,可能會對原有移動支付平台產生衝擊。但如前文所述,支付寶、微信支付等在自身領域具有很高的用户黏性,只要妥善處理與數字人民幣的關係,亦可收穫新的業務增長點。例如,數字人民幣可以推進人民幣國際化進程,幫助降低移動支付在跨境領域的成本和風險。

其次,第三方支付平台和金融機構都需要與數字人民幣進行適配,可能會帶來新的競爭壓力。但一旦實現融合發展,便可充分發揮數字人民幣簡化支付流程、提高支付效率的作用。

最後,推廣數字人民幣是我國金融體系的一大必行之勢。雖然對移動支付的實際影響程度取決於用户接納程度以及更為具體的政策實施情況,但積極擁抱數字人民幣、並與之共同成長或是移動支付行業的明智之選。