在人工智能競賽中尋找價值_風聞

松果智能-1小时前

毫無疑問,生成式人工智能(AI)的出現和OpenAI GPT模型的熱潮一直是2022年下半年以來股市的主旋律。人工智能是一項潛在的顛覆性技術,而該領域的重大突破性進展仍然領先於我們。新技術通過不同的雲、計算機和軟件解決方案對技術領域產生廣泛而複雜的影響,從半導體到機器人。可以説,自互聯網以來最大的技術革命是人工智能。因此,投資者可以合理預期它將對股票市場產生類似的非凡影響。目前,人工智能市場已經出現了一些大贏家,例如微軟、英偉達和帕洛阿爾託網絡。

毫無疑問,生成式人工智能(AI)的出現和OpenAI GPT模型的熱潮一直是2022年下半年以來股市的主旋律。人工智能是一項潛在的顛覆性技術,而該領域的重大突破性進展仍然領先於我們。新技術通過不同的雲、計算機和軟件解決方案對技術領域產生廣泛而複雜的影響,從半導體到機器人。可以説,自互聯網以來最大的技術革命是人工智能。因此,投資者可以合理預期它將對股票市場產生類似的非凡影響。目前,人工智能市場已經出現了一些大贏家,例如微軟、英偉達和帕洛阿爾託網絡。

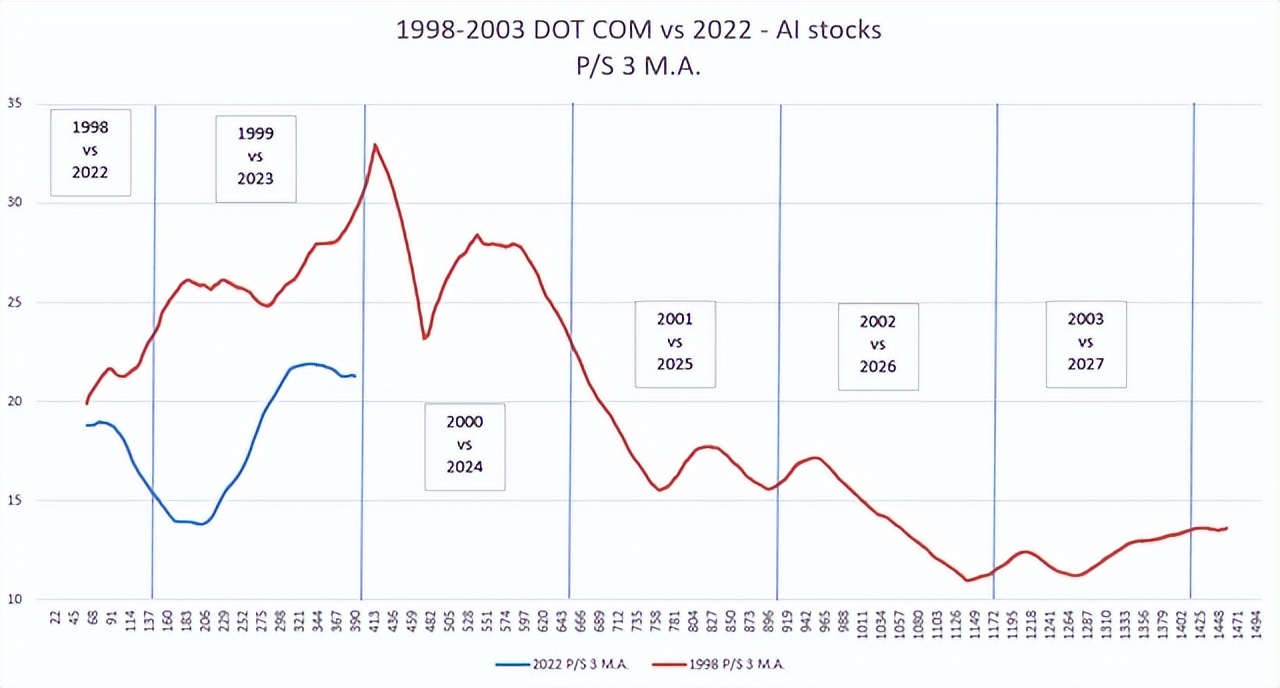

為了評估當前人工智能行業的估值,我們將 16 只與人工智能技術密切相關的股票與來自互聯網領域的 16 只與互聯網密切相關的公司以及 35 只最大的人工智能和互聯網相關股票進行了比較。

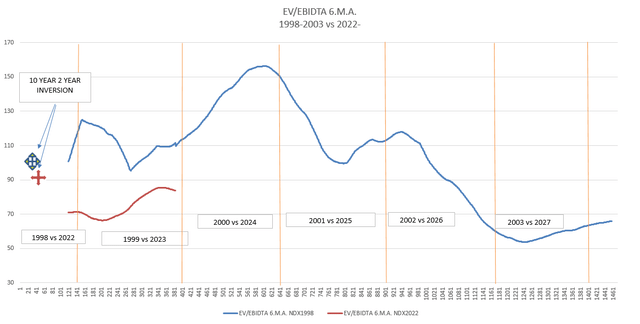

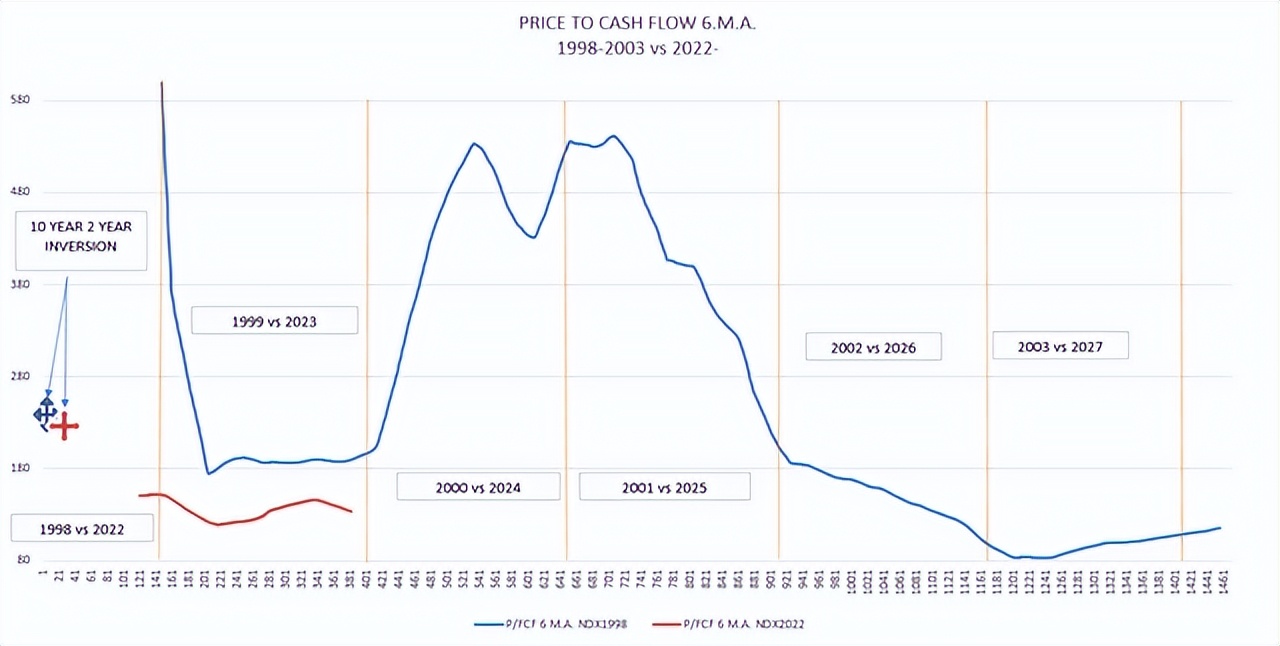

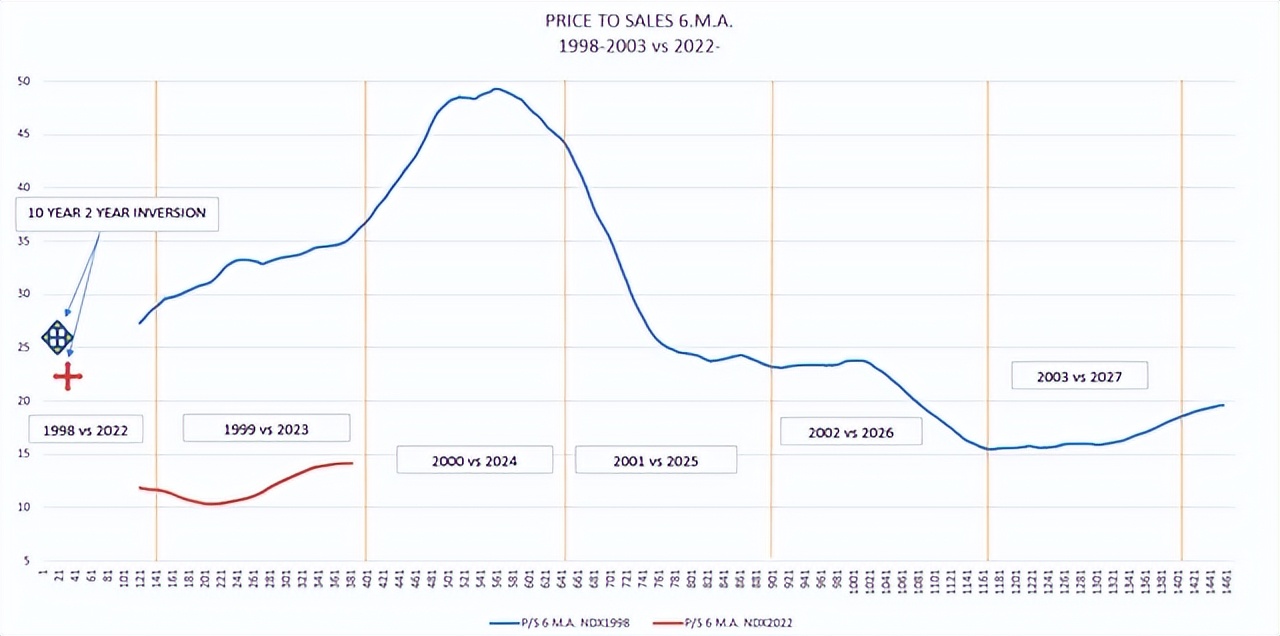

從估值角度來看,當前人工智能行業的 P/FCF 指標與 1999 年互聯網股票非常接近,在 100-250 倍範圍內。這同樣適用於 EV/EBITDA,因為兩組的估值都在 65-90 倍範圍內。根據市銷率,當前人工智能行業的 25 倍價值落後於 1998-1999 年互聯網股票的 35 倍。

從估值角度來看,當前人工智能行業的 P/FCF 指標與 1999 年互聯網股票非常接近,在 100-250 倍範圍內。這同樣適用於 EV/EBITDA,因為兩組的估值都在 65-90 倍範圍內。根據市銷率,當前人工智能行業的 25 倍價值落後於 1998-1999 年互聯網股票的 35 倍。

當我們比較估值時,可以看出當前大型科技股的估值比 1998-1999 年期間更為保守。EV/EBITDA 倍數表明當前技術已從 70 倍擴大到 90 倍左右,而 1998 年至 1999 年期間該倍數在 100-120 倍之間。價格與現金流比率顯示,自 2022 年 6 月以來,該行業的交易價格約為 120-150 倍,而 1998-1999 年的同一比率約為 180-200 倍。與之前的組比較類似,當前 10-15 倍的市銷率大約是 1998-1999 年大型科技股 25-35 倍的一半。由於市銷率的差距遠大於 EV/EBITDA 和 P/FCF 的差距,這表明當前大型科技行業的 EBITDA 和 FCF 利潤率低於 1998-1999 年。根據互聯網的類比,大型科技股的估值還有進一步大幅擴張的空間,最初是由價格上漲而非收入下降推動的。

當我們比較估值時,可以看出當前大型科技股的估值比 1998-1999 年期間更為保守。EV/EBITDA 倍數表明當前技術已從 70 倍擴大到 90 倍左右,而 1998 年至 1999 年期間該倍數在 100-120 倍之間。價格與現金流比率顯示,自 2022 年 6 月以來,該行業的交易價格約為 120-150 倍,而 1998-1999 年的同一比率約為 180-200 倍。與之前的組比較類似,當前 10-15 倍的市銷率大約是 1998-1999 年大型科技股 25-35 倍的一半。由於市銷率的差距遠大於 EV/EBITDA 和 P/FCF 的差距,這表明當前大型科技行業的 EBITDA 和 FCF 利潤率低於 1998-1999 年。根據互聯網的類比,大型科技股的估值還有進一步大幅擴張的空間,最初是由價格上漲而非收入下降推動的。