央行“75後”謝寧或掌舵南京銀行,踩雷風險與轉型難題待解_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)昨天 21:53

出品 | 子彈財經

作者 | 立莉

編輯 | 蛋總

美編 | 吳宜忠

審核 | 頌文

繼去年年底迎來新行長之後,近日南京銀行股份有限公司(以下簡稱“南京銀行”)“一把手”也出現變動。

據界面新聞報道,12月14日上午,南京銀行舉行幹部大會,根據南京市委決定,胡昇榮因年齡原因不再擔任黨委書記一職,中國人民銀行江蘇省分行黨委委員、副行長謝寧獲任南京銀行黨委書記。

在履行相關程序並報監管核准後,謝寧將接任南京銀行董事長一職。

新掌門上任需要解決的老難題卻不少。南京銀行雖為上市城商行中的佼佼者,但近年來也面臨着轉型新題、踩雷老題。

在國內5家頭部萬億城商行中,今年前三季度南京銀行淨利增速僅高於上海銀行,與同省的江蘇銀行相比更是明顯偏弱,在大零售轉型方面,江蘇銀行也走在南京銀行前面。

另一方面,南京銀行還多次“踩雷”雨潤集團、三胞集團、恒大集團等巨頭企業,對其聲譽也造成了不小的影響。

新任掌門人將如何破局?

1、“75後”謝寧將接掌南京銀行南京銀行原董事長鬍昇榮到齡離任。

官網顯示,胡昇榮出生於1963年,今年已年滿60歲,此次為到齡離任,其職業生涯40餘年均在金融系統度過。胡昇榮在任期間,南京銀行資產規模突破2萬億元大關,年營業收入更是實現近4倍增長。

**此番接棒胡昇榮的謝寧來自央行系統。**謝寧出生於1976年,現年47歲。其長期深耕江蘇本地的金融監管領域,並長期在中國人民銀行系統工作,先後擔任過中國人民銀行南京分行辦公室主任、副行長,中國人民銀行金融市場司副司長。

(圖 / 界面新聞圖庫)

在金融市場司任職期間,謝寧參與過金融市場改革、開放和發展以及政策規劃制定、市場監管等工作。

待履行相關程序並報監管核准後,謝寧將搭檔任職剛滿一年的行長朱鋼。

去年6月,時任南京銀行行長林靜然突然離職,暫由董事長鬍昇榮代為履職。彼時,林靜然的突然離職觸發了南京銀行股價閃崩,還陷入了一系列謠言事件。

不過,南京銀行在辭任公告中表示:公司董事會對林靜然先生在公司任職期間為公司做出的貢獻表示感謝。

接替林靜然的朱鋼是南京銀行“元老級”人物。

朱鋼自南京銀行籌備之初就已加入,在南京銀行工作超30年,見證並親歷了南京銀行籌建、創業、改革、引進外資、上市以及跨區域經營等里程碑。2012年,朱鋼擔任副行長,長期分管風險合規和授信審批領域。

浙商證券研報認為,接任的高管謝寧較為年輕,南京銀行新一屆管理層有望在較長時間內保持穩定。同時謝寧履職經歷橫跨多個領域,金融領域工作經驗豐富,有利於推動該行管理層順利交接,助力後續發展。

2、光環下的“踩雷”隱憂自1996年誕生後,南京銀行依靠江蘇GDP大省優勢,一路高歌猛進。2007年,南京銀行成功登陸上交所主板,成為國內首批上市的城商行。

上市之後,南京銀行盈利能力快速提升,上市當年該行實現營業收入和淨利潤分別為19.26億元、5.95億元。

此後,南京銀行經營業績一路攀升,2017年其營業收入達到248.28億元,較2007年增長了12.89倍;實現淨利潤96.67億元,較2007年增長了16.25倍。

客觀來看,南京銀行的經營業績在城商行中名列前茅。

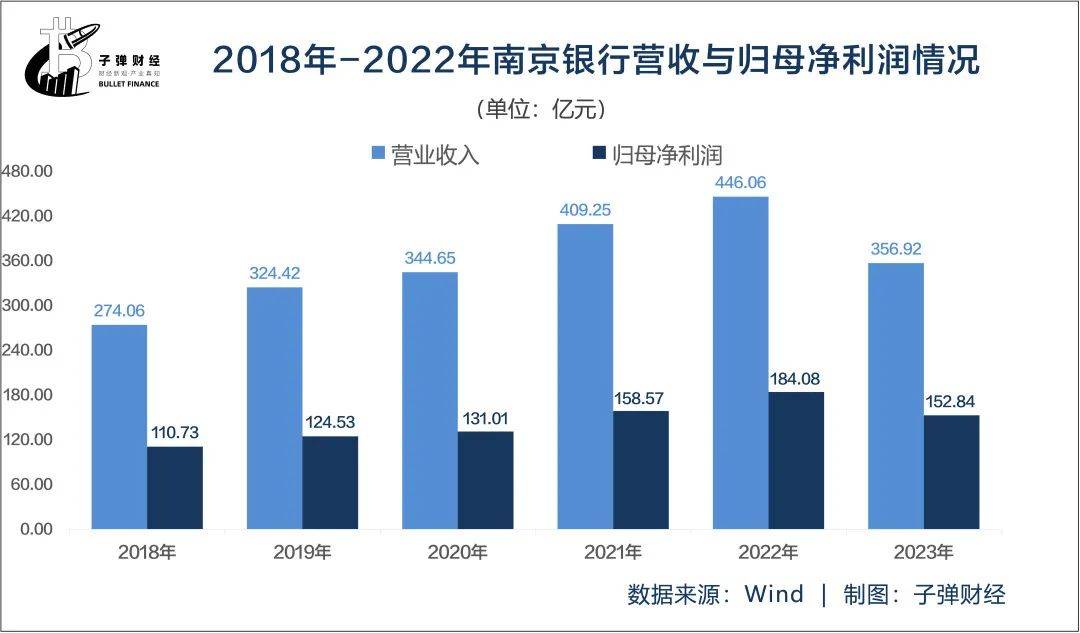

「界面新聞·子彈財經」翻看其近五年經營業績發現,2018年至2022年,南京銀行營業收入分別為274.05億元、324.42億元、344.65億元、409.25億元和446.06億元,同比增長10.33%、18.38%、6.24%、18.74%和9%。

同期,歸母淨利潤分別為110.73億元、124.53億元、131.01億元、158.57億元與184.08億元,同比增長15.60%、12.47%、5.20%、21.04%與16.09%。

近期,中國人民銀行、國家金融監督管理總局開展了2023年度我國系統重要性銀行評估,南京銀行首次入選該名單,成為第五家入選的城商行,也是江蘇省內第二家入選的法人銀行。

此外,在英國《銀行家》雜誌公佈2023年全球銀行1000強最新榜單中,南京銀行攀升至第91位,邁入全球銀行百強行列。

然而,在“系統重要性銀行、全球銀行百強”的光環下,南京銀行的發展尚存隱憂。

隨着資產規模的增長,南京銀行也暴露出其作為地方性銀行的風險與侷限。

據相關媒體報道,南京銀行曾多次“踩雷”當地巨頭企業,包括雨潤集團、三胞集團、恒大集團等,並在其出現債務危機時充當“救火隊員”角色。

2014年8月,南京銀行與雨潤集團達成戰略合作協議,南京銀行稱將積極幫助雨潤集團拓展新型融資渠道,並授予後者50億元授信額度。

2018年末,豐盛集團爆發債務危機,與豐盛集團旗下中國高速傳動簽訂戰略合作協議的南京銀行難免被波及。

2018年7月,在三胞集團陷入600億債務的背景下,南京銀行相關負責人在“三胞集團聯合授信機制工作推進會”明確表態,將與三胞集團共渡難關,支持三胞集團戰略轉型。此前,南京銀行已對三胞授信10億元。

今年12月14日,有投資者在“上證e互動”平台對南京銀行提問,該行牽頭三胞債委會好幾年了,如今三胞集團債務未能化解,南京銀行貸款給三胞的錢,財務上是否計提了壞賬準備?

對此,南京銀行表示:“針對三胞債務,公司按照穩健審慎原則,已足額計提減值準備。”

此外,南京銀行與恒大集團之間也有關聯。有投資者在上述互動平台上提問:“請問到目前為止,南京銀行與恒大房地產,有沒有貸款業務往來?”

南京銀行給出的回應稱:“目前公司存量業務中僅有一筆恒大集團房地產開發貸款,金額較小,抵押物充足,整體風險可控。”

3、大零售轉型的挑戰截至2023年三季度末,南京銀行的資產總額22406.79億元,較年初增加1811.95億元,增幅8.80%,總資產在國內上市城商行中位列第五(前四位分別是北京銀行、江蘇銀行、上海銀行和寧波銀行)。

2023年前三季度,南京銀行實現營業收入356.92億元,較上年同期增加5.04億元,同比增幅1.43%;實現歸屬淨利潤152.84億元,較上年同期增加3.13億元,同比增幅2.09%。

巧合的是,南京銀行上述營收和歸母淨利潤的表現在國內上市城商行中均是排名第五。

一直以來,南京銀行將零售業務作為戰略業務重點發展,在零售轉型的推動下其業績實現了較快發展。

早在2016年末,南京銀行就開始加大布局零售,隨着業務佈局和戰略規劃不斷完善,其收效也較為顯著,零售業務收入佔比從2018年末的15.8%提升到了2022年末的25%。

2020年,南京銀行進一步啓動實施大零售戰略2.0改革,搭建“私行客户-財富客户-基礎客户-互聯網客户”的分層管理架構,健全零售板塊專業分工與統籌協同相結合的機制體制,進一步提升零售客户精細化管理、綜合化的服務能力。

零售客户AUM、個人貸款餘額、個人存款餘額三項指標在很大程度上能展示一家銀行的零售實力。

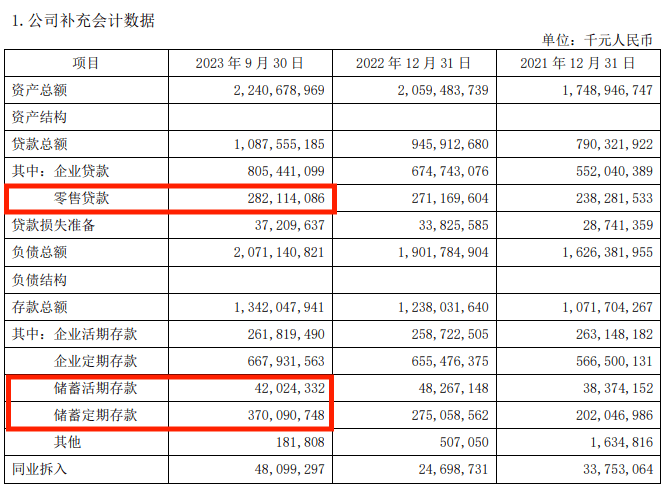

截至2023年三季度末,南京銀行零售客户AUM(管理金融資產規模)實現較快增長,達到7205.24億元,較年初增長995.77億元,增幅16.04%。個人存款餘額4121.15億元,較年初增長887.89億元,增幅27.46%,在各項存款中佔比30.71%;較年初上升4.59個百分點。

(圖 / 南京銀行2023年三季報)

不過,零售貸款即個人貸款餘額一項表現並不出彩。截止三季度末為2821.14億元,較年初增長109.44億元,僅增長4.04%。

三季報中南京銀行並未披露其詳細構成,但我們可以從半年報中窺見一斑。今年上半年,南京銀行個人貸款餘額2759.19億元,較上年末增長47.50億元,增幅僅為1.75%。

在個人貸款餘額構成中,南京銀行僅消費類貸款實現增長,增幅為8.73%,其餘三類貸款包括信用卡透支餘額、住房抵押貸款餘額、經營性貸款餘額均下降,降幅分別為19.61%、5.08%和6.59%。對此,南京銀行表示,受宏觀市場環境、居民融資需求不足等因素影響,個人貸款業務發展面臨挑戰。

數據顯示,南京銀行2023前三季度業績在17家A股上市城商行中排名第五。雖營收淨利實現雙增,但其淨利增速僅高於上海銀行。

業績方面,截止2023年三季度末,江蘇銀行實現營業收入586.78億元,同比增長9.15%;實現歸屬於上市公司股東的淨利潤256.54億元,同比增長25.21%。由此看來,無論是營收還是淨利,南京銀行都稍遜一籌。

南京銀行的零售業務同樣差距不小。究其原因,南京銀行重在債券投資,服務傳統對公客户,但省內覆蓋率較低;而江蘇銀行重在對企業的信貸投放,也更容易做大零售AUM。截至2022年末,江蘇銀行零售AUM達1.07萬億元,而南京銀行則為6209億元。

南京銀行行長朱鋼在今年5月的業績發佈會上表示,零售板塊將持續深化大零售戰略,凝聚集團大資管合力,做大個人金融資產AUM規模,做強財富管理和私行業務,發力零售資產業務。

隨着新掌門的到來,南京銀行管理層不確定性下降,但擺在新領導班子面前的轉型與突破難題還有待攻克。

*文中題圖來自:界面新聞圖庫。