瘋狂止咳藥_風聞

心之龙城飞将-1分钟前

瘋狂止咳藥虎嗅網2023年12月24日 09:13:10 來自吉林1人蔘與1評論

作者 | 陳廣晶

編輯 | 王一鵬

止咳藥賣瘋了。

在機場一家有藥品在售的連鎖超市,李女士一口氣買了5盒止咳祛痰類口服液。過去的一年時間裏,她已經嘗試了多款止咳藥產品,幾乎都是起效一個月左右,因為一場感冒,咳嗽就又會復發。

頻繁的咳嗽,甚至讓她變成了一個愛喝水的“養生榜樣”。

到了冬季,在乾燥、寒冷空氣誘發的咽炎,呼吸道疾病引發的炎症等多重因素的共同作用下,辦公室又開始傳來此起彼伏的咳嗽聲。

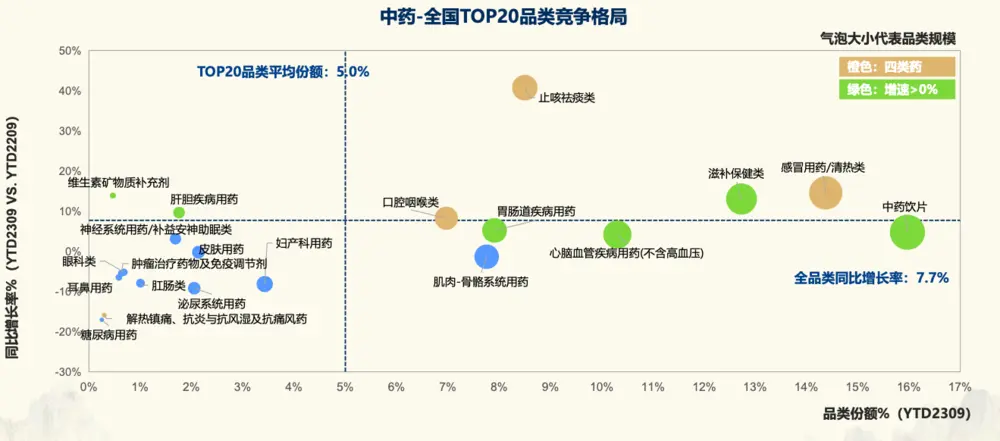

這也把止咳藥銷量不斷推向新的高度。止咳祛痰類藥物中,中藥是主要的增長力量,根據中康科技零售市場研究經理劉淑媚在2023年中醫藥生態大會上公佈的《零售市場中藥品類趨勢》報告,截至今年9月,零售藥店止咳祛痰類中成藥銷售額同比增幅約為40%,所佔份額也上升了0.7%。

中藥止咳祛痰藥等在零售市場增長情況。來自:中康CMH

止咳藥成了很多藥企的“財富密碼”,特一藥業、揚子江藥業等多家知名藥企收益頗豐。

還有很多A股投資人在互動平台上詢問上市藥企佈局止咳藥的情況。除了康恩貝、華潤三九、貴州百靈等本來就覆蓋止咳藥產品的企業積極回應關注外,連以嶺藥業都在強推止咳產品,甚至開始打造“連花清瘟姊妹藥”,要將其發展成為公司新的業績增長點。

國家衞健委在12月17日的新聞發佈會上表示,全國醫療機構門急診呼吸道疾病的總門診量已經有下降的趨勢。不過,從國家流感中心報告的數據來看,流感病毒流行還沒有到達拐點,另據病毒學專家常榮山預測,新冠病毒額JN.1變異株也將在1月底或2月初成為中國最主流的流行株。

這意味着,止咳,還要繼續。只是,對於具體中藥企業來説,這樣躺贏的好日子到底意味着什麼?在其背後,有中藥止咳藥的上市公司真的更值得投資嗎?

多家藥企業績起飛

對於藥企來説,能夠提前佈局、抓住“流行”趨勢,也是一種“鈔”能力。

12月8日,江蘇康緣藥業公佈其祛痰止咳藥金振口服液臨牀研究結果,聯合阿奇黴素治療兒童肺炎支原體肺炎隨機雙盲、三臂平行對照、多中心臨牀研究結果顯示,在“臨牀痊癒時間”指標方面,加倍劑量組顯著優於常規劑量組,兩組都優於安慰劑對照組。顯示了縮短病程、改善病情的作用。

此後,在投資者互動平台回答投資者提問時,康緣藥業也表示,在支原體肺炎、流感等呼吸道傳染病頻發的情況下,金振口服液、杏貝止咳顆粒等止咳藥,也是優先排產的對象,該公司正在加班加點生產,也在合理擴大產能,以確保供應。儼然一副銷量起飛的樣子。

2022年金振口服液銷售額首次衝破10億元,貢獻了公司營收的近1/4;今年下半年,根據康緣藥業副總經理、研究院副院長潘宇透露,金振口服液訂單量大增,公司生產線已經滿負荷生產。

從今年的三季度報看,同樣以止咳祛痰藥為主打產品的特一藥業,1-9月的營業收入為7.45億元,同比增長了27.83%,扣非淨利潤增幅高達104.32%;同期貴州百靈也拿到了124.10%的扣非淨利潤增長。

滿負荷運轉的中成藥生產線來自:視覺中國

米內網的“2023年上半年公立醫療機構中成藥溶液劑銷售額TOP 20榜單”上,有多款具有止咳化痰功效、用於咽炎、咳嗽等治療的藥物上榜,包括:濟川藥業的蒲地藍口服液、揚子江藥業的藍芩口服液、貴州健興藥業的肺力咳合劑、江蘇康緣藥業的金振口服液、哈爾濱康隆藥業的強力枇杷露、太極集團的急支糖漿,以及甘肅普安製藥的宣肺止嗽合劑等。

其中,蒲地藍口服液上半年銷售額已經超過11億元,藍芩口服液半年就賣出了超過了9億元、肺力咳合劑銷售額為8億元以上;急支糖漿、宣肺止嗽劑等品牌銷量翻番,藍芩口服液、強力枇杷露等多個產品實現了兩位數的增長。

此外,濟川藥業的三拗片、京都念慈菴蜜煉川貝枇杷膏等,銷售額都保持了較快的增長。

在城市零售藥店,上述產品的增長幅度更加可觀。比如:益佰製藥的克咳膠囊增長了609.24%;太極集團的急支糖漿,上半年銷售增幅達到387.13%;宣肺止嗽劑的增長率也超過了100%。其他知名產品,如:揚子江藥業的蘇黃止咳膠囊、特一藥業的止咳寶片增長幅度也都接近80%了。

這些數據相比前幾年低迷的業績,可以説是極大提振了中藥企業的士氣。止咳藥已經成了很多知名藥企打響“翻身仗”的重要籌碼。

某種程度上説,中藥止咳藥已經捲起來了。

為了盡享紅利,以嶺藥業等知名藥企,在力推其止咳新藥或開發老藥的新適應症。

10月24日,健民藥業用於“疏散風熱、宣肺止咳”的小兒紫貝止咳糖漿獲藥監局批准上市。11月27日,悦康藥業創新中藥紫花温肺止嗽顆粒全國多中心三期臨牀試驗達到主要終點。

12月初,以嶺藥業宣佈其連花清咳顆粒拿到了臨牀批件。按照該公司的計劃,到2027年將有4到5個呼吸道疾病中藥創新藥,進入研發、申報階段。

根據中康產業研究院的總結,截至12月中旬,藥監部門已經受理了92件中藥新藥申請,已經遠超去年全年的受理量64件。這些藥品中,止咳祛痰的藥品也是重要品類。

部分熱門產品還在出“2.0版本”,可能對其形成競爭。比如:揚子江藥業的蘇黃止咳膠囊,其二次開發產品針對兒童羣體的“蘇黃止咳顆粒”在今年5月拿到了臨牀批件。

這意味着,未來的市場競爭將更加激烈。各大藥企都在摩拳擦掌,準備在止咳平喘,乃至整個呼吸道疾病用藥市場儘量多分到一杯羹。

止咳藥不是救命藥

客觀來説,呼吸道疾病預防、治療的市場,正在成為國內外藥企佈局的重點,市場前景廣闊,但是對於處於醫藥產業急劇變革中的中藥企業來説,這種藥卻也很難成為救命藥。

過去幾年,中成藥企業面臨很多挑戰,包括:醫療反腐升級、臨牀合理用藥趨嚴、集中帶量採購(也稱“集採”)常態化、醫保目錄動態清出藥品等。

因為主打產品丹蔘川芎嗪注射液被重點監控、踢出醫保目錄,康恩貝藥業在2019年一年就虧損了近3.5億元,這也是該公司的首次虧損。後來是引入國資開啓混改,實現轉型,才逐漸扭虧。

同樣,濟川藥業也感受到了新政帶來的“切膚之痛”。該公司的蒲地藍口服液曾經一品獨大。2018年的巔峯時期,蒲地藍口服液年銷售31.95億元,為當年72.08億元的總營收貢獻了44%以上。

後來,受到醫保目錄清退、修訂説明書,以及疫情等影響,包括蒲地藍口服液在內的清熱解毒藥總銷售額一度降到20多億元。雖然此後相關產品市場也在恢復,但是又被地方集採納入。這些變化也決定了該產品的成長性已經大打折扣。

濟川藥業後來在其業績報告中提到,受到集採、醫保控費等新政的影響,藥品降價已經是未來無法避免的趨勢。對於企業來説,只能是做好應對——在做好招投標的同時拓展零售渠道,並嚴控產品質量和成本。

中藥企業迫切需要新的具有成長性,有新故事可講的產品。在呼吸道疾病持續高發的今天,清熱解毒、止咳潤肺等概念無疑都很有想象空間。相比需要快速見效的發燒降温和需要“硬碰硬”的抗病毒領域,對於屬於疾病“長尾”的一部分、以緩解症狀為主的止咳祛痰領域,中醫藥顯然更加具有優勢。

來自:視覺中國

根據12月17日國家衞健委組織召開的新聞發佈會上,廣東省廣州市婦幼保健院呼吸科主任盧根所説,今年的呼吸道傳染病高峯季節,兒科門診增幅50%。12月上旬發熱門診日均接診都超過了2000人;互聯網醫院就診人數也增長了70%左右。

在其背後,中國的止咳化痰藥銷售額也大有趕超疫情前水平的趨勢——2019年巔峯值達到250億元。不過,要想真的拿到這個紅利,也並不容易。

一方面,咳嗽有不同的種類,治療方案也不盡相同,中醫藥只是其中的一部分,有其空間,但也有很多亟待提升的地方。

《中華結核和呼吸雜誌》發佈的《咳嗽的診斷與治療指南(2021)》(簡稱:指南)中列舉了九種不同的咳嗽,並分享了用藥方案。關於中醫藥治療咳嗽,指南也推薦多種方法,並認可中醫藥有一定的效果。指南同時也指出:“目前中醫關於咳嗽的治療多集中在一方一法或專家經驗,缺乏嚴格的循證醫學研究數據,證據的級別普遍較低”。

除了中藥,穴位貼敷、針刺、艾灸、拔罐、刮痧等對於咳嗽的療效,也需要更多高質量循證醫學研究證據來支持。這也是中藥止咳藥要想持續拉動企業業績增長,真正需要努力的方向。

另一方面,也是更重要的,從根本上説,2022年以來呼吸道疾病之所以呈現持續高發、多種病原體疊加的局面,主要是因為過去3年,人羣較少接觸病原體形成的“免疫欠債”。這也意味着,隨着人羣通過不斷接觸病原體、接種疫苗等形式,重新形成免疫屏障,這種局面也將逐漸好轉。

屆時,需求大幅減少,而競爭者卻更多了,勢必還是會有一批藥品被淘汰。從這個意義上講,佈局止咳藥,或許可以解一時之急,卻並非長久之計。

下一步轉型方向

對於中醫藥企業來説,一年多以來呼吸道疾病持續高發推動的相關藥品需求激增,為其轉型提供了“窗口期”,如何趁機完成轉型也變得至關重要。

對此,每家企業有不同的選擇,比如康恩貝,在國資進入完成混改後,走上了中藥大健康的道路。特一藥業、康緣藥業、濟川藥業等有佈局創新藥的傾向。

其中,康緣藥業的管線中,僅中藥新藥就有32個,包括22箇中藥1.1類產品(也就是從未在國內上市的全新的中藥),此外還有9個化藥、生物藥創新藥在研,涉及阿爾茨海默病、非小細胞肺癌、系統性紅斑狼瘡等多個熱門賽道。

這些藥企的決心是有的,不過從研發投入在營業收入中的佔比看,雖有提升,但仍相差較遠。

比如:濟川藥業,2023年上半年研發投入7132.96萬元,雖然同比增長了50%以上,但是相比同期銷售費用17.51億元,還是差得很遠;有眾多項目的康緣藥業,今年上半年投入研發費用3.63億元,同比增長31.05%,而其銷售費用10.89億元。

與之形成對比的是,研發投入持續增加的恆瑞醫藥,今年上半年研發投入23.31億元,與銷售費用36.78億元的差距要小得多。像百濟神州這樣的生物醫藥公司,研發費用(上半年58.82億元)甚至超過了銷售投入(上半年投入34.07億元)。

從這個角度看,中藥企業仍然沒有擺脱重營銷而輕研發的傾向。這樣的投入水平,是否足夠產出“高質量循證醫學研究證據”仍然存疑。

實際上,無論是嚴格醫療場景,還是更加傾向養生保健的院外市場,明確的安全性、有效性,特別是有效性,越來越重要了。

因為,在醫院內部,受到合理用藥、醫保控費、DRG/DIP等醫保支付方式改革影響,真正能夠治好病、能夠更高效地治好病,已經是藥品必須具備的屬性。

在醫院以外市場,隨着大眾的科學素養不斷提高,缺少科學依據的產品越來越難有市場了。比如:東阿阿膠,就曾因被質疑只是“水煮驢皮”、連續提價等問題,市場、股價雙雙跳水,後來又是官媒闢謠,又是投入資金搞研發,又是開拓線上渠道搞數字化轉型,幾經努力才慢慢恢復元氣。

更重要的是,藥品監管部門也在從規範原材料、規範説明書等方面提高產業門檻。這些都要求相關企業,必須儘快完成主打產品的安全性、有效性研究,甚至藥物經濟學研究。

而且一定要快。這場生死角逐,只有跑在前面的才是贏家。