奇致激光闖關北交所:醫美不如醫療香,“奇致醫美”變“奇致醫療”_風聞

万点研究-1小时前

文/銀杏

編輯/程墨

來源/萬點研究

“唇不點而紅,眉不畫而翠,臉若銀盆,眼如水杏。”《紅樓夢》這句話道出了美貌的精髓。每個女人都希望自己有着一張美麗的臉蛋,一副魔鬼般的身段,然而現實往往並不盡如人意。

如何讓皮膚變得富有彈性、更有光澤,如何減緩肌膚衰老速度甚至凍齡、逆生長成為愛美人士的追求。於是,光子嫩膚、水光針、點針激光、玻尿酸針劑、熱瑪吉等醫療美容項目層出不窮。

**在投資人看來,使用頻率高或單價高,至少要佔一項才有可能成為好生意。**使用頻率低、單價又低是最差的生意。如果使用頻率和單價雙高就更好,尤其是針對時代變革而新出現的需求,那是千載難逢的好機會。

醫美通常被視為雙高產業。每年在醫美行業消費10萬元以上的愛美女生很多,而且逐年提升,甚至很多時尚男士都進入了醫美大玩家的行列。通過先進的醫療手段讓自己顯得更年輕,已經不再是什麼道德和倫理的禁區。這個產業一定會走出超級巨頭。

只是,當前中國的醫美產業仍存在欺詐引誘、不規範經營等情況。據統計,合法合規開展醫美項目的機構僅佔行業的12%,醫美非法從業者達10萬以上,合法醫師僅佔行業的28%,非法針劑(水貨、假貨)佔比77.7%。醫美行業作為相對新興行業,機構非法經營以及求美者認知侷限導致“野蠻生長”。

但“醫美”和“醫美”是不同的。產業鏈所在位置不用、產品特性和市場競爭格局不同,這個賽道往往呈現“同行不同命”。

比如,“互聯網醫美第一股”新氧(納斯達克上市,SY.O),其商業模式類似於美容行業的“淘寶”,不斷提高自己平台的活躍用户數,吸引更多的醫美機構、醫生、醫院等入駐,撮合成交,賺取更多的佣金和廣告收入。

但在互聯網浪潮下,大廠美團、阿里等交易平台流量驚人,加上社交平台抖音、小紅書等平台“美容達人”分流,新氧作為垂直類醫美平台活的並不容易。其股價屢創新低。

新氧股價曾從巔峯時期的22.8美元一路下跌,CEO金星曾於2021年11月發起私有化退市要約。

未等到新進展,2022年5月新氧就被美國證監會(SEC)列入“預摘牌名單”,此後股價長期盤踞在1美元上下,私有化很明顯是賠本的買賣(私有化價格5.3美元每股),金星只得在2022年10月底撤回了私有化提案。

新氧股價目前長期在1美元左右波動,時有跌破1美元情況發生。

根據其所在的納斯達克交易所退市規則,如果股價低於1美元超過30個交易日,將向該公司提出退市警告,且若不能在90天內改善公司業績使股價回升到1美元之上,將被勒令退市。

好在,它還有一家子公司正在申報北交所-奇致激光承載了新氧另一個”希望“。

奇致激光早有IPO計劃,不過,其此前接連陷入產品質量問題、關聯交易與上市失利問題,上市之路一波三折。

2014年3月24日,其因生產不符合標準規定醫療器械,被武漢市食藥監局警告,責令停止生產不合格的醫療器械,並處罰款10000元;2015年7月10日,公司正式在新三板掛牌上市;2017年6月,公司曾向證監會遞交創業板IPO申請,但最終無疾而終。

目前,奇致激光IPO已進入問詢階段。

01

瀕臨退市的新氧,“資本企圖心“昭昭?

奇致激光所處的電光醫美賽道頗具市場熱度,據悉,“光子嫩膚”正是由“奇致激光”創始人彭國紅引入並命名。

上個世紀90年代,彭國紅赴美學習的時候,被一款可以提亮除皺、改善毛孔的“光子返老還童”激光美容儀器所吸引,於是彭國紅引入這台機器,並提煉出“光子嫩膚”這個概念,這一醫學美容新名詞火爆至今。

回到國內,彭國紅立即組織科研人員,結合亞洲人的皮膚的特點,對其加以改進。進入21世紀,彭國紅創立的奇致激光,在中國率先推出的全國第一台皇后光子嫩膚儀,通過性價比的優勢快速搶佔市場,並以此切入中國醫療美容市場。

招股書顯示,奇致激光主要從事激光及其他光電類醫療設備的研發、生產、代理及銷售。主要產品包括光治療設備、激光手術設備及其他,涉足皮膚科、泌尿外科和眼科治療等領域。

奇致激光於2015年7月在新三板掛牌,隨後,2016年連續完成兩輪定增,在2017年-2019年先後向光穀人才基金、信中利資、如山資本、中傑投資募資。

2021年7月,新氧以7.91億元收購了武漢奇致激光84.49%的股份,這被市場普遍解讀為新氧從醫美社交平台向產品端進軍的“第一步”。

在併購奇致激光後,次年,新氧宣佈獨家代理玻尿酸獨角獸產品愛拉絲提。可見,新氧在持續深入佈局產業鏈上游。

截至招股説明書籤署日,北京新氧萬維科技諮詢有限公司直接持有奇致激光45.93%的股份,並通過武漢澤奇科技有限責任公司間接持有41.67%的股份,兩者合計持有奇致激光87.60%的股份,為控股股東。

奇致激光若成功申報北交所,其市值大概率會高於收購時的市值,並且將會高於母公司新氧當前市值。

“如若新氧退市,屆時將業務轉移至奇致激光,甚至吸收合併實現母公司境內上市”,這情景頗有“二次上市、資本運作高手”的意味。

出於研究的嚴謹性,筆者不應對企業產生猜想,本文將重點分析奇致激光基本面。

02

從美容設備到醫療器械,該怎麼給奇致激光定價?

2020年、2021年、2022年及2023上半年,奇致激光實現營業收入分別約為1.8億元、2.4億元、2.5億元和6260萬元;歸母淨利潤分別為2883.4萬元、3356.8萬元、4022.3萬元和1112.3萬元,毛利率達到55.5%、57.8%、55.6%和59.9%,存在波動。

根據招股書,奇致激光的營收主要來源於三類:光治療設備;激光手術設備;備品備件及維保。其中光治療設備是大頭,佔比約60%-70%;其次是激光手術設備,佔比約20%。

看到這,普通投資者估計會產生不少疑惑:激光和光、光治療和激光治療有什麼區別?兩者應用場景有哪些?手術設備是否屬於治療設備?光治療設備、激光手術設備的劃分依據是什麼?

百科上顯示,光療主要是通過波長的光來改善的方式,這樣可以讓組織的特性得到改變。但激光治療是利用激光器產生的激光束,通過反射鏡聚焦,使激光束高度集中,這樣可以讓組織壞死,從而達到治病的作用。(激光應用目的:一是疾病治療,二是細胞修復,三是緩解疼痛等不適症狀)

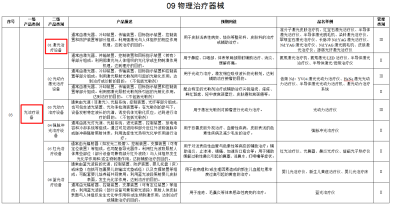

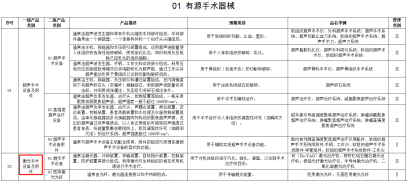

根據藥監局發佈的《總局關於發佈醫療器械分類目錄的公告(2017年第104號)》,光治療設別是「09物理治療器械」的一級產品類別,其二級分類中包括了激光治療設備、光動力激光治療設備、光動力治療設備、強脈衝光治療設備、紅光/藍光治療設備5小類;而激光手術設備及附件是「01有源手術器械」下的一級產品類別。

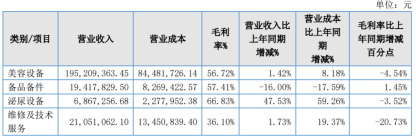

值得注意的是,在申報IPO前,奇致激光的產品收入的分類統計口徑為“美容設備、泌尿設備、備品備件和維修技術服務”。

激光美容,用激光光束可在不損傷或極少損傷皮膚表皮的情況下,透過表皮和真皮層,直接破壞皮膚深層的色素細胞和色素顆粒,凝固擴張的毛細血管,促使真皮層皮膚膠原纖維和彈性纖維結構的重組再生,從而實現祛除色斑、美白皮膚。

奇致激光所生產的美容設備就是這類產品,根據2022年年報,公司92%的收入來自美容設備。

光電醫美的項目價格普遍親民。《2022年光電醫美行業消費趨勢報告》顯示,2022年光電類醫美項目平均客單價最低,甚至遠低於整體醫美項目平均客單價,屬於醫美市場的“親民項目”。

另一方面,光電醫美項目體驗門檻較低、風險較小,具備普惠性基因。作為非侵入式醫美項目,用户對光電醫美項目的接受閾值相對較低。

可以説,光子嫩膚儀器作為最普適的醫美儀器,在全球醫美器械設備領域中地位極高,是醫美機構配置的首選。

醫美雖好,各家都有機會,但競爭也很激烈,各家都還沒有護城河。

正因為如此,奇致激光試圖與醫美做“切割”。

根據最新產品分類,普通投資人會將奇致激光劃分為醫療器械公司,而非美容行業。

目前,國內約有上百家激光醫療器械企業,按綜合競爭力可分為兩大梯隊。其中,第一梯隊以外資企業和國內少數優勢企業為主,代表性廠商有以色列飛頓(Alma)、奇致激光、科醫人(Lumenis)和賽諾秀(Cynosure)、歐洲之星(Fotona)、賽諾龍(Syneron)、半島醫療、深圳吉斯迪、吉林科英等。

第二梯隊以國內若干小型製造企業為代表,這類企業普遍起步較晚,技術積累較少,受制於醫療器械行業本身的高門檻,其產品很難進入被外資和本土優勢企業包圍的醫院等中高端市場。

從國產化率來看,在各類激光治療設備中,氣體激光器、Nd:YAG激光器等技術較為成熟的產品已經實現了國產化,而高功率半導體激光醫療設備研製則相對匱乏,關鍵產品仍需依賴進口。

另一方面來看,醫療設備的成熟化、市場的同質化,國內激光和其他光電類醫療設備市場的競爭將越來越激烈。

奇致激光主要競對除了海外品牌科醫人、以色列飛頓、賽諾秀,還有國產品牌吉林科英。據不完全統計,2021年至今,光電醫美上游企業還有芙邁蕾、南京佰福、雅光醫療、京渝激光、威脈醫療等超30家企業獲得融資。

業務層面,奇致激光生產的設備既有“自研”、也有代理。就是説,其業務比較綜合(為了營收,頗有湊數的嫌疑),這對於一家醫療設備來講有點太過於分散化。近幾年醫療行業越來越講究專業分工,這種“什麼都想要”的業務佈局反倒讓這家公司有了不小的歷史包袱。

實際上,對於投資人來説,分類只是個文字遊戲,核心還是公司的產品以及長遠發展的潛力。

03

創新性不足

創新性是醫療器械繞不開的話題。筆者認為奇致激光的產品創新性不足,理由如下:

1)公司高管多為銷售背景

公司目前有九位董事,除去兩位獨立董事,其餘七位為信息系統、法務、公關等背景,並沒有一位具有製造業技術背景擔任董事。

奇致激光七位高管中,除總經理和董秘,僅一位明年將到退休年齡的李明斌(副總經理)有一定技術背景,其餘均為銷售從業經歷。

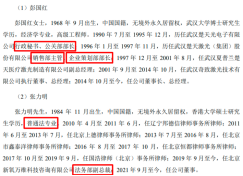

其中,崔嵐女士,中國傳媒大學本科學歷,播音主持專業。1988 年 10 月至 1990 年 2 月,任香港鳳凰衞視欄目編輯,2002年12月至2004年8月,任香港英皇國際武漢分公司總經理,2009年7月至今,任公司副總經理、西中國區泌尿線銷售總監。

2)產品主要為組裝,“整機採購”原材料採購成本佔比高

根據披露,公司自產的光治療設備與激光手術設備的生產工藝類似,生產流程均包括激光器或光源裝配、電路板裝配、整機裝配、調試、檢驗、包裝等過程,

簡單理解,就是買好零部件後進行組裝。根據招股書,2020年-2023年,公司的原材料採購成本中進口整機佔比為 34.86%,40.55%,47.91%和 43.67%。

這意味着,”買別人現成的產品“佔原材料採購成本近一半。

2005年開始,公司繼續堅持自主研發與代理並進的雙軌發展模式,開發了大功率 LED光波治療儀、二氧化碳激光治療機等,並先後代理引入泌尿外科激光系統、準分子激光設備、新一代鉺激光點陣設備等,也就是説**,客户購買產品時,既可以選擇公司代理的產品,也可以選擇奇致激光自己生產的。**

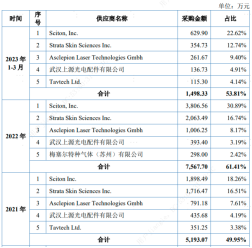

報告期內,公司代理產品收入分別為 4,473.85 萬元、6,025.25 萬元、6,783.04 萬元和 1,096.19 萬元,佔公司主營業務收入的比例分別為24.96%、25.15%、27.78%及 17.58%。在收入佔比25%左右的情況下,成本佔比高達45%左右,根據奇致激光招股書,前三大供應商是全球知名的激光美容設備供應商,Sciton、Strata Skin Sciences及Asclepion Laser Technologies。

如果代理很賺錢,或是獨家協議,也算是一門不錯的生意。但筆者發現並非如此。

3)研發費用率低

根據招股書,公司研發費用率遠低於同行業可比公司平均水平。

對此,公司的解釋是“主要來源於職工薪酬的差異,系公司專職研發人員數量較少,且工資水平相較於澳華內鏡、開立醫療等處在一線城市的公司的研發人員工資水平較低。此外,公司存在代理進口產品業務,相應產品收入佔比在 25%左右,代理產品所需研發投入較低,進一步導致公司研發費用率較低。”

大家注意這個措辭,專職研發人員數量較少,進一步佐證了其在產品研發上是缺乏投入的。

另外,奇致激光同樣存在醫療器械行業普遍的通病:銷售費用率高。

2020-2023,發行人銷售費用分別為 4,488.78 萬元、6,252.53萬元、5,818.66 和 1,688.82 萬元,佔營業收入比例分別為24.98%、26.00%、23.74%和 26.99%。

奇致激光的銷售人員薪酬佔比較高,報告期各期佔比分別為 55.95%、57.51%、63.67%、60.73%,發行人銷售人員人數為 121人,佔員工總數的比例為 42.01%。對比個位數的研發費用率,專職和非專職湊出來的30人研發團隊。

04

獨立性存疑:非獨立董事幾乎全部來自新氧

為什麼要特別關注獨立性:如果公司缺乏獨立性,會損害中小股東的權益;意味着它的財報有可能是被操控的,本質接近詐騙行為。

根據招股書,目前貴公司董事會共九人。除三位獨立董事是外部人員,彭國紅是原公司實控人,其餘五位董事,均來自新氧。三位監事,除去周冰女士是原公司人力資源主管,另兩位也來自新氧。

根據此前收購時的約定,新氧承諾收購完成後,在其持有奇致激光控股權期間,將持續與奇致激光保持相互獨立,嚴格遵守關於公眾公司獨立性的相關規定,不干預奇致激光經營決策。

實際情況是,新氧卻牢牢控制着董事會。

考慮到新氧是從事美容行業資源整合,客户和供應商多而繁雜,作為奇致激光的股東,是否有嫌疑通過一些關聯方或其他主體進行一些主機試用、寄存等手段調節收入、利潤?

因此,北交所在第一輪問詢中,對此進行了重點提問:

“新氧及其控制的企業中,北京輕漾醫療美容診所有限公司取得了醫療器械經營備案證,可從事二類醫療器械的銷售,目前未實際開展業務;海南新氧醫療科技有限公司取得了醫療器械經營備案證及醫療器械經營許可證,可從事二類、三類醫療器械的銷售,主要業務為將設備租賃給成都新氧互聯網醫院有限公司;成都新氧互聯網醫院有限公司持有醫療機構執業許可證,系發行人產業鏈下游公司。請發行人:①説明前述關聯交易的背景、具體內容、定價依據及公允性、合規性,發行人是否存在與關聯方相互承擔成本費用、調節經營業績的情形,是否存在利益輸送或特殊利益安排。②發行人在內控層面如何保證其與新氧及其控制的企業交易價格的公允性和生產運營獨立性。③結合新氧及其控制企業業務情況,説明發行人與控股股東控制的企業業務是否具有替代性、競爭性、是否有利益衝突,是否在同一市場範圍內銷售,充分論證新氧及其控制的其他企業是否與發行人構成同業競爭。”

05

合規性:產品和內控需要加強

奇致激光存在多次處罰:2018 年 1 月,公司主動向武漢市東湖技術開發區食品藥品監督管理局報告,反映公司內部審核體系過程中發現有向未取得醫療器械經營資質的企業銷售第二類、第三類醫療器械的情況,處罰內容為:責令公司立即改正違法行為,對公司處以罰款 15,000 元的行政處罰;2018 年 3 月,公司因生產的半導體激光脱毛儀經國家食品藥品監督管理局上海醫療器械質量監督檢驗中心檢驗存在不符要求情況,收到武漢市食品藥品監督管理局行政處罰決定書,責令公司立即改正違法行為,准許公司將查封產品嚴格按照批准的註冊標準返工生產,經檢驗合格後,再進行銷售,並對公司處以罰款 20,000元的行政處罰。

另外,財務層面需要加強合規。筆者閲讀招股書後,發現有幾點特別需要投資人關注:

1.奇致激光采用中間商銷售和直銷相結合的銷售模式,中間商銷售又分為貿易商銷售和經銷商銷售。需要關注貿易商、經銷商是否與奇致激光約定返利,是否把商業賄賂等不正當競爭行為剝離到中間商那裏,是否通過退換貨政策、經銷商壓貨等形式來調節收入和利潤。

2.查詢可以發現,有很多美容院或美容器械相關的公司都帶有“奇致”字樣。是否為關聯方?

06

結語:“醫美這條路並不好走”

雖然國內醫美市場每年以一個24.2%的複合上漲率快速前進,但利潤大頭一方面在前端的器材生產上,另一方面在終端品牌上。

作為激光設備生產商,奇致激光算是佔據了一個好的產業地位。

但上游藥品耗材以及器械行業,目前海外公司佔市場份額大頭,存在較大的國產替代空間。

正是意識到“醫美這條路不好走”,奇致激光一直轉型醫療器械。

根據《醫療器械監督管理條例》(2020年修訂,自2021年6月起實施),醫療器械產品註冊、備案,應當進行臨牀評價,但是符合第二十四條規定情形的,可以免於進行臨牀評價。而公司主要產品激光及其他光電類醫療設備屬於第二類(II類)、第三類(III類)醫療器械,需完成產品註冊方可上市。

凡是歸藥監局藥監局管理,都有着嚴格的臨牀試驗以及審批制度。這背後考驗的除了公司的技術實力之外,還有臨牀資源:公司需要各地區的醫生去牽頭自家產品的臨牀試驗,並且為自己產品背書。

對於奇致激光的代理業務,又像是渠道商,銷售是個挑戰,通常醫療設備流通要辦產品上市會,拉專家來進行產品使用培訓,定期拜訪醫生收集產品使用反饋,同時繼續推廣,這是這個行業三十多年來一直奉為主流的流通方式。

由於公司業務有所謂的“自研”、又涉及進口激光設備代理,實際上,奇致激光是一家“醫美+醫療”綜合性公司。

所謂綜合性,就是既可以自己產,又可以代理銷售,這對於一家醫療器械公司來講有點太過於分散化。

近幾年醫療行業越來越講究專業分工,這種“什麼都想要”的業務佈局反倒讓這家公司有了不小的歷史包袱。