歐洲經濟的致命短板——能源供應_風聞

郭满天-经济史、产业史、技术史39分钟前

能源供應問題一直都是歐洲的短板,而目光短淺的政客正將這個問題變得致命!

歐洲是全球主要經濟體中能源條件最差的地區,可能僅僅略好於日本和韓國。

歐洲和俄羅斯的能源貿易原本是互惠共贏的合作,但這種合作關係在俄烏戰爭爆發後蕩然無存!

目光短淺的歐洲政客無視自身的資源稟賦條件,盲目跟隨美國的外交政策,在未找到替代來源的情況下主動制裁自己最大的能源供應方,最終將獨自吞下能源價格大幅上漲的苦果。

能源是經濟體系最重要的物質基礎。

能源成本上升將對生產和生活產生一系列的嚴重影響,通脹只是最輕微的後果。

歐洲的去工業化從2022年開始加速!

歐洲的資源稟賦嚴重不足,能源對外依存度極高

我們以最重要的三種能源——石油,天然氣和煤炭為例,看看歐洲的對外依存度。

本文中歐洲的範圍是除俄羅斯以外的歐洲,俄羅斯被單獨劃分在了獨聯體這一組中。

下文所有數據中歐洲的範圍都是相同的。

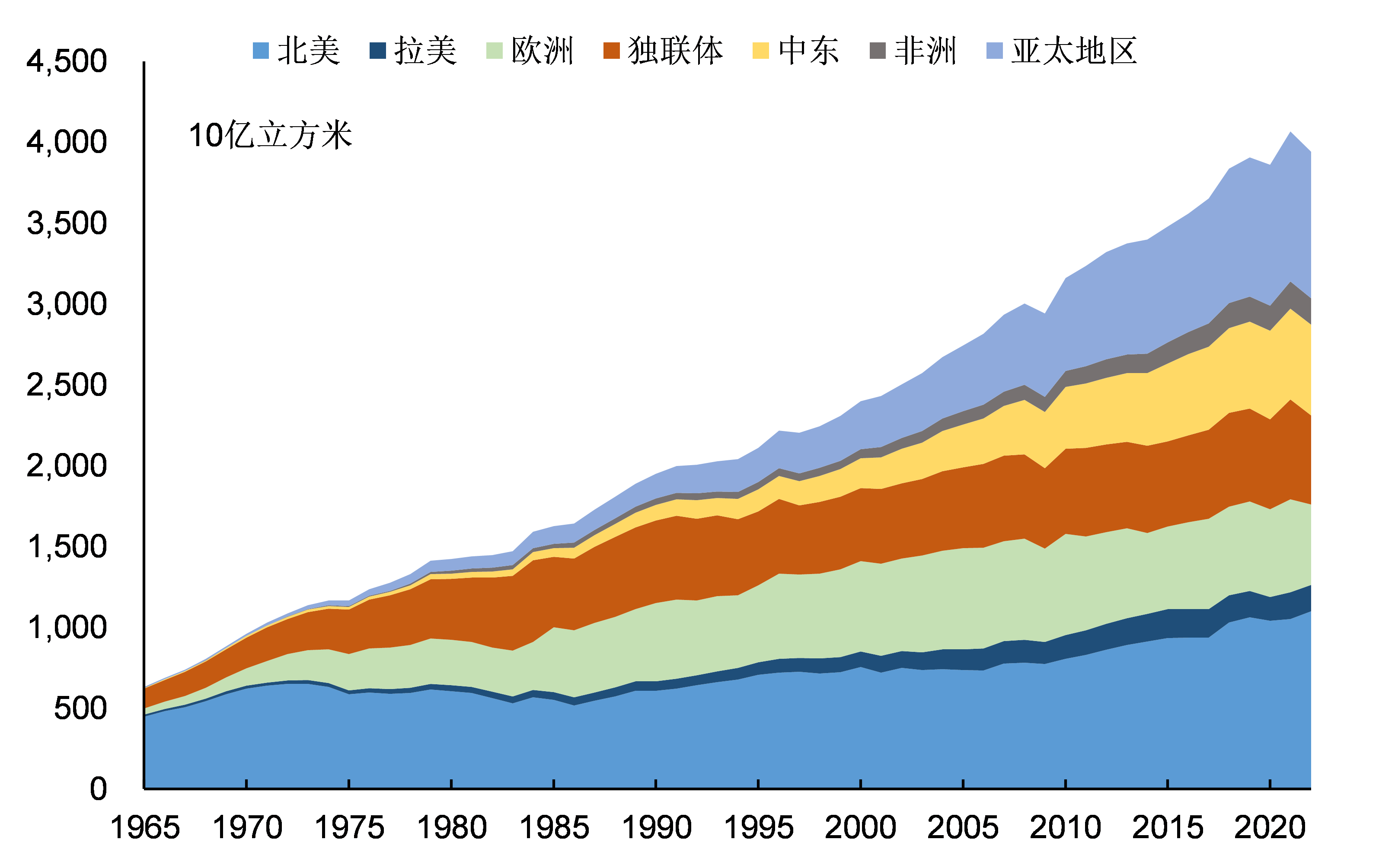

1**、歐洲石油對外依存度**

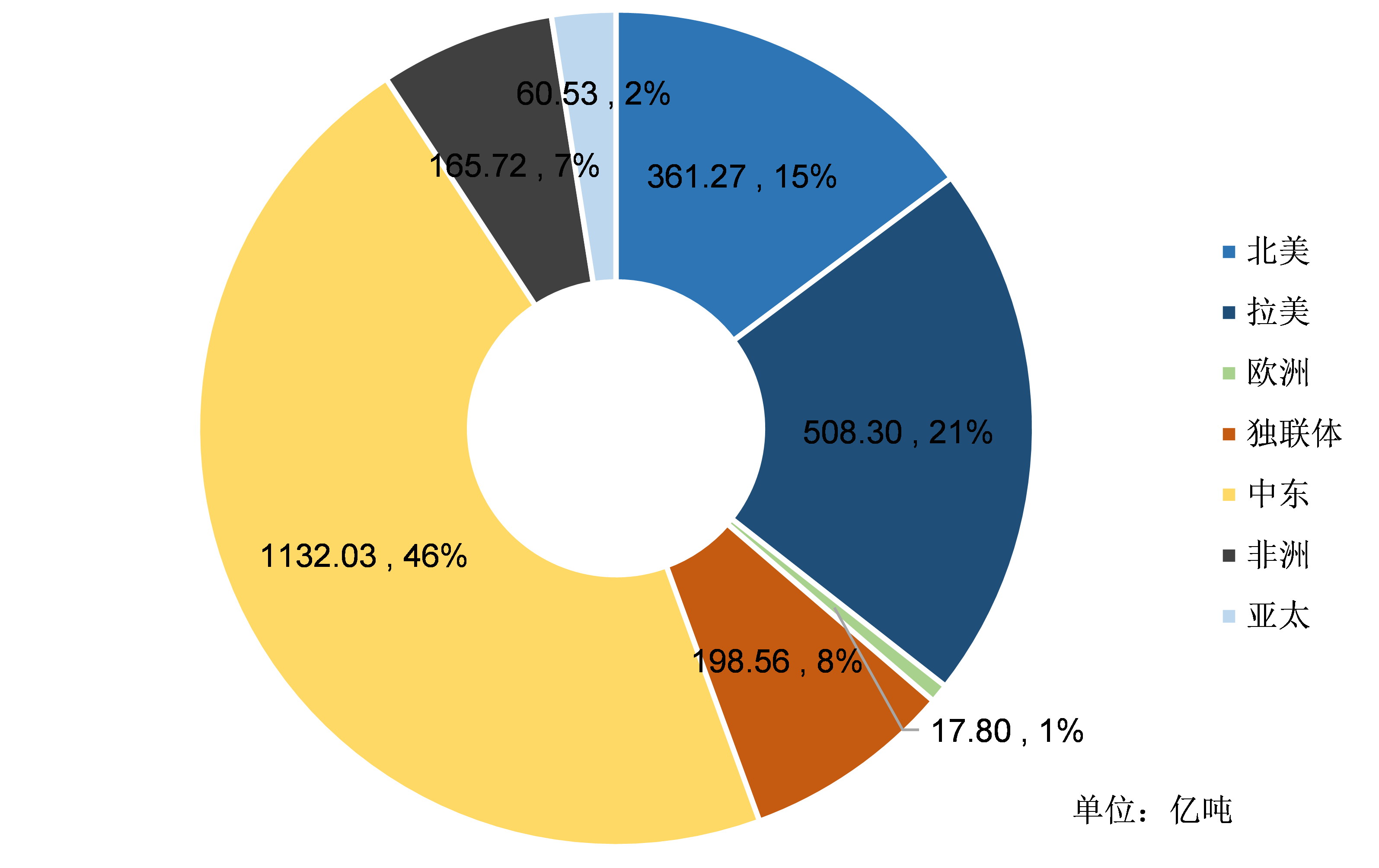

根據BP的數據,2020年歐洲的石油儲量為17.8億噸,佔全球石油總儲量的比例僅有1%。

歐洲最大的油田是英國和挪威共享的北海油田,這是歐洲石油和天然氣最主要的來源。

由於石油儲量不足,歐洲的石油產量一直在各大洲中墊底。

90年代是歐洲石油產量最多的時期,石油年產量最多曾經達到3.36億噸。

此後由於北海油田的枯竭,歐洲的石油產量一路減少。

2022年,歐洲的石油產量僅有1.5億噸,佔全球總產量的3.3%。

作為一個老牌的發達經濟體,歐洲的石油消費規模一直是龐大的。

2022年歐洲的石油消費量是6.63億噸,佔全球石油消費總量的15.1%。

雖然歐洲的石油消費量從2000年前後8億噸的水平下降至當前6億多噸,但每年需要進口的石油數量仍然十分龐大。

2022年歐洲的石油缺口為5.13億噸,這個規模甚至高於中國(4.6億噸)。

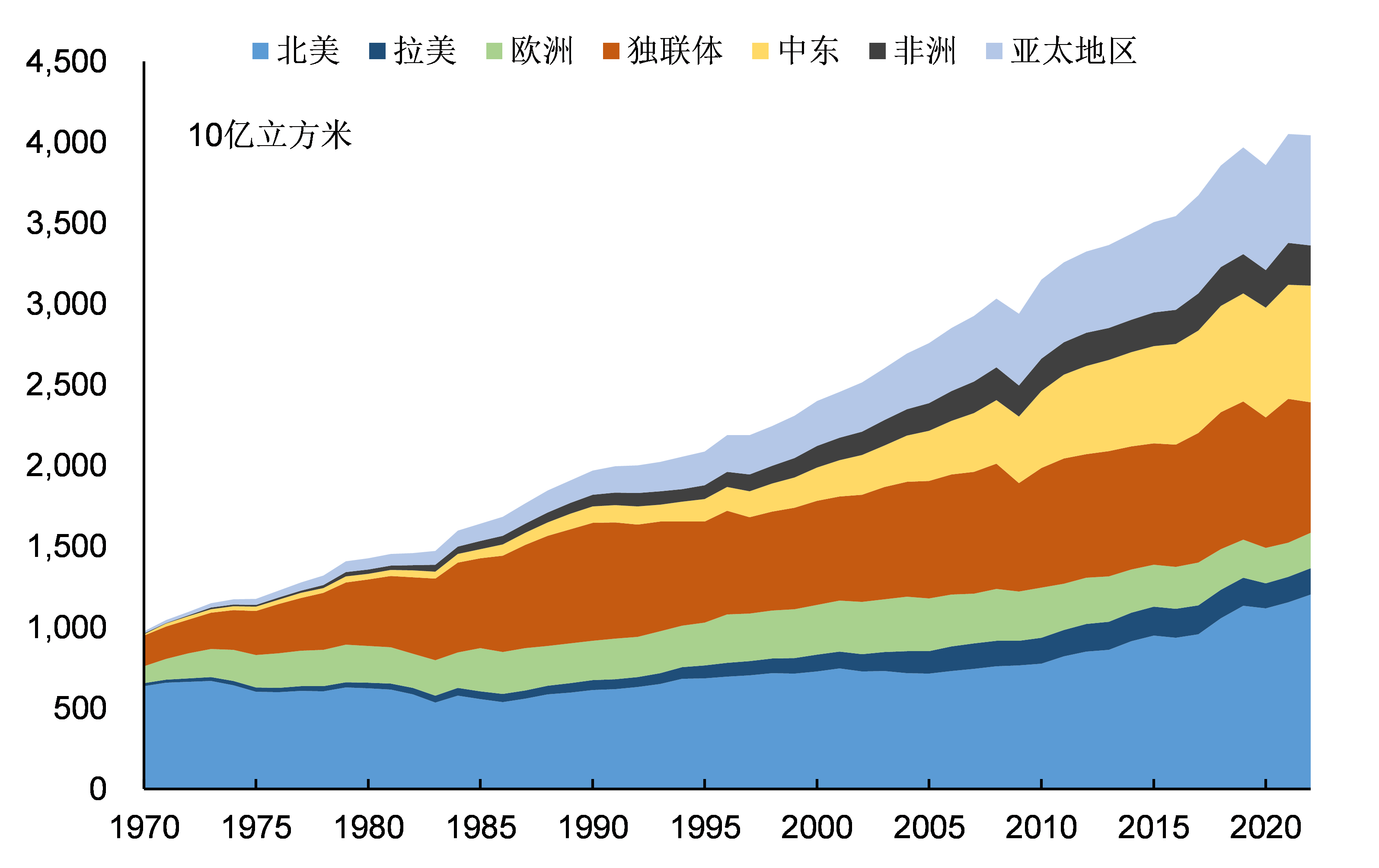

2**、歐洲天然氣對外依存度**

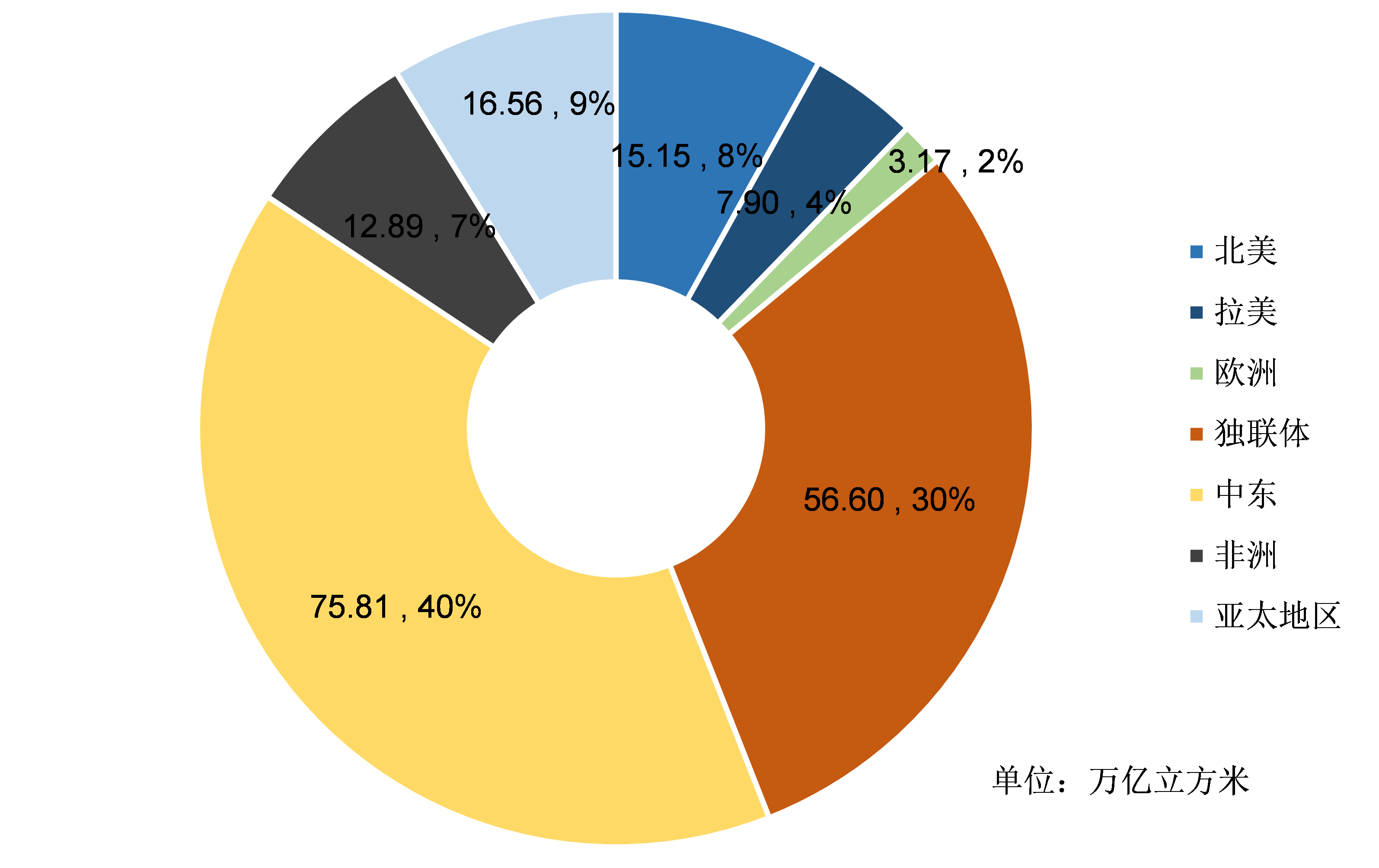

歐洲的天然氣儲量為3.17萬億立方米,佔全球天然氣總儲量的2%。

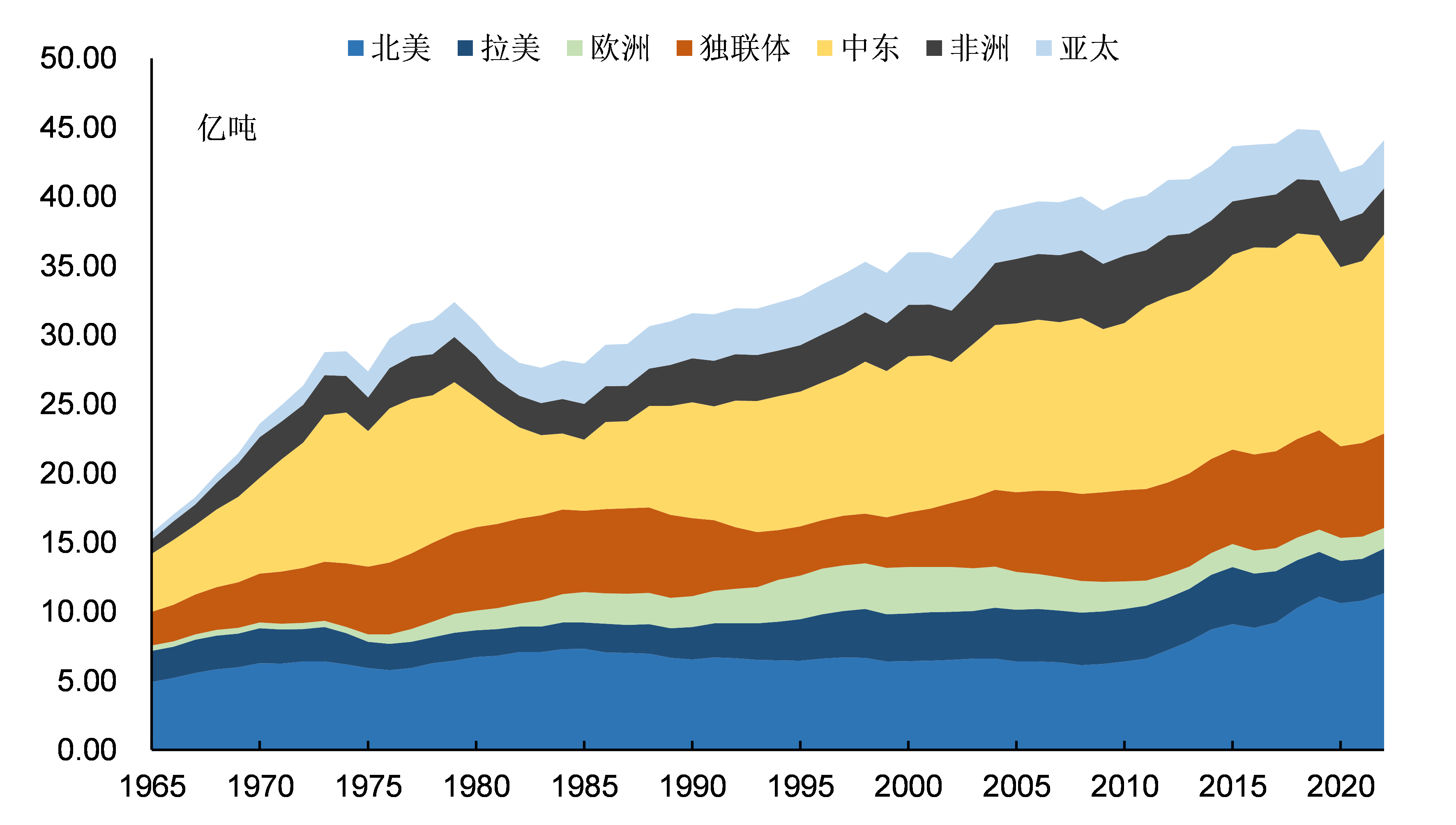

2022年,歐洲的天然氣總產量是2204億立方米,佔天然氣全球總產量的5.4%。

歐洲的天然氣產量由於資源枯竭,在過去10年持續下降,從2010年的3101億立方米減少至2000多億的水平。

歐洲天然氣的主要生產區域也是北海油田,歐洲天然氣生產與石油生產面臨相同的問題。

天然氣是替代煤炭的清潔能源品種,歐洲對天然氣的需求一直很大。

2022年歐洲的天然氣消費量是4988億立方米(2021年5731億立方米),佔全球天然氣消費總量的12.7%。

歐洲每年需要進口3000多億立方米的天然氣以滿足生產和生活的需求。

2000年至2021年,歐洲每年的天然氣消費量大部分在6000億立方米上下波動,俄烏戰爭導致歐洲的天然氣消費量減少了將近1000億立方米。

2022年,歐洲的天然氣進口量減少至2784億立方米。

3**、歐洲煤炭對外依存度**

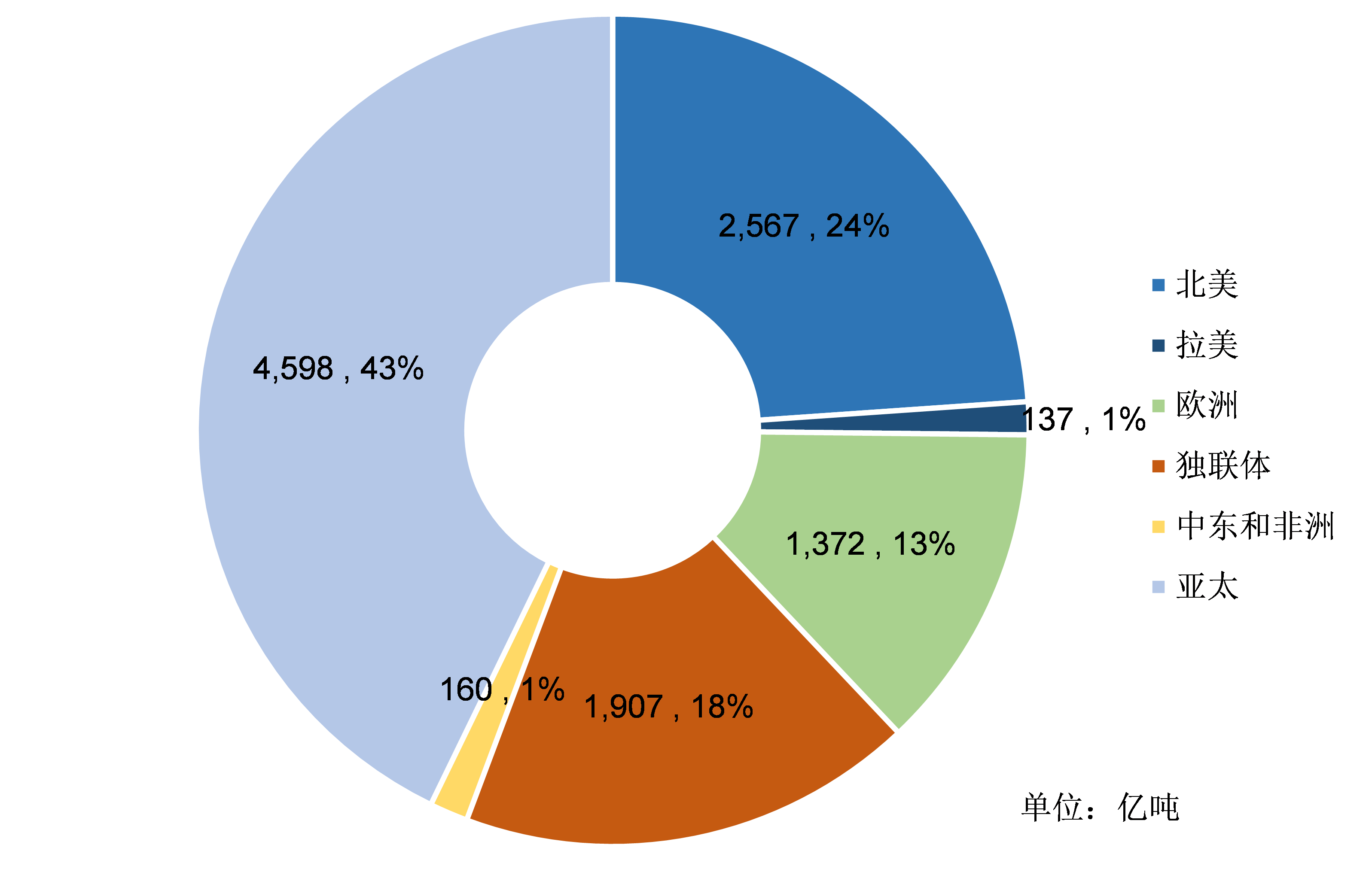

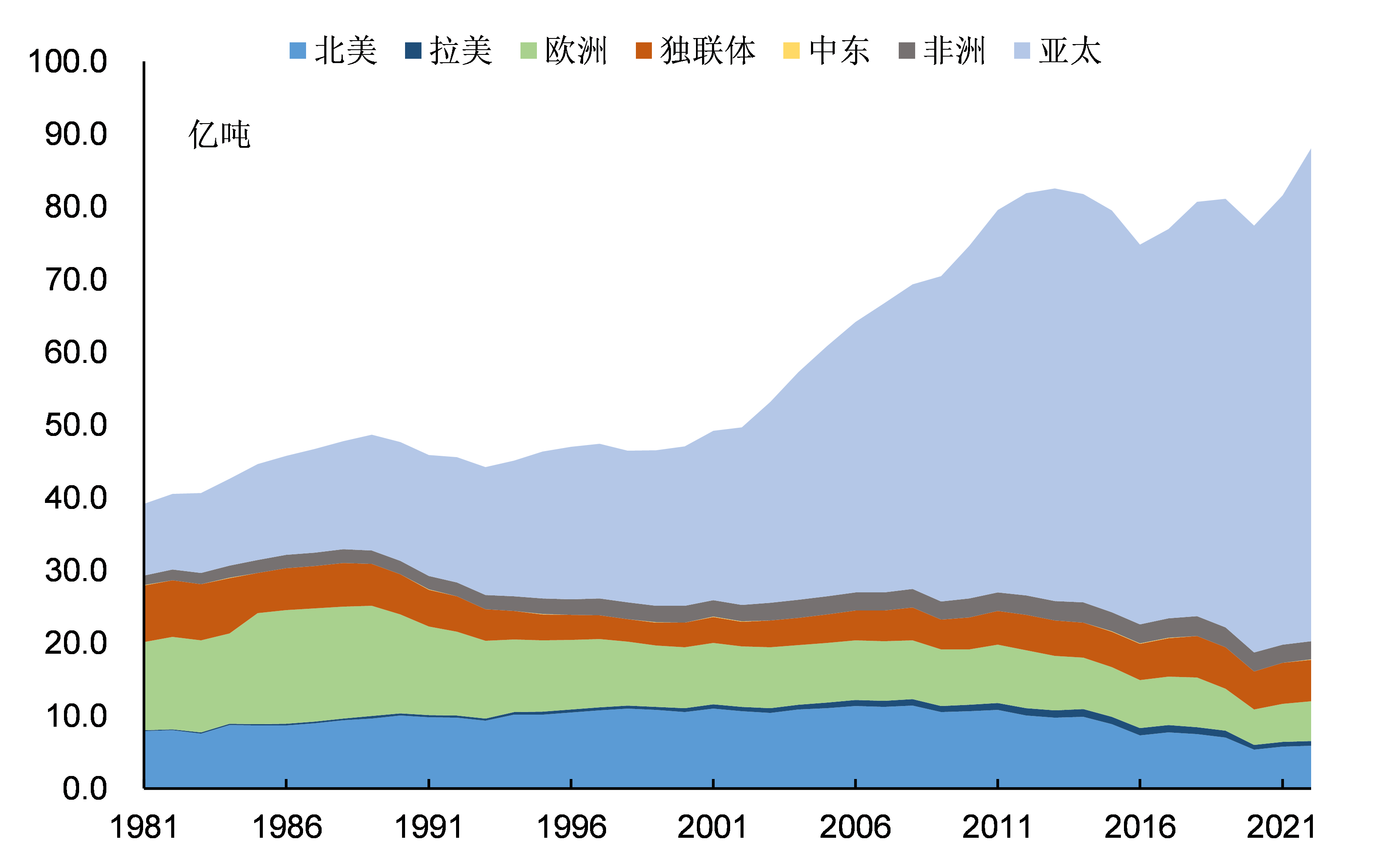

在所有的能源資源中,歐洲的煤炭儲量是最多的。

歐洲的煤炭儲量是1372億噸,佔全球煤炭總儲量的13%。

由於煤炭的污染程度較大,歐洲一直在減少煤炭的消費,使用更清潔的天然來替代。

2022年歐洲生產了5.5億噸煤炭,佔全球煤炭總產量的6.2%。

雖然歐洲的煤炭資源最豐富,但是按熱值計算2022年歐洲的煤炭自給率仍然只有57%,仍然需要進口4億噸左右的煤炭。

2022年,歐洲的石油、天然氣和煤炭的對外依存度分別是77.4%、55.8%和43%。

歐洲的能源稟賦條件差,能源對外依存度極高!

俄羅斯是歐洲能源進口的重要來源地

2022年,歐洲的原油淨進口量是4.82億噸,成品油淨進口量是0.97億噸。

2022年,歐洲從俄羅斯的石油進口量是1.17億噸,佔原油淨進口量的24.3%;此外歐洲從俄羅斯進口了0.76億噸成品油,佔成品油進口量的37.0%。

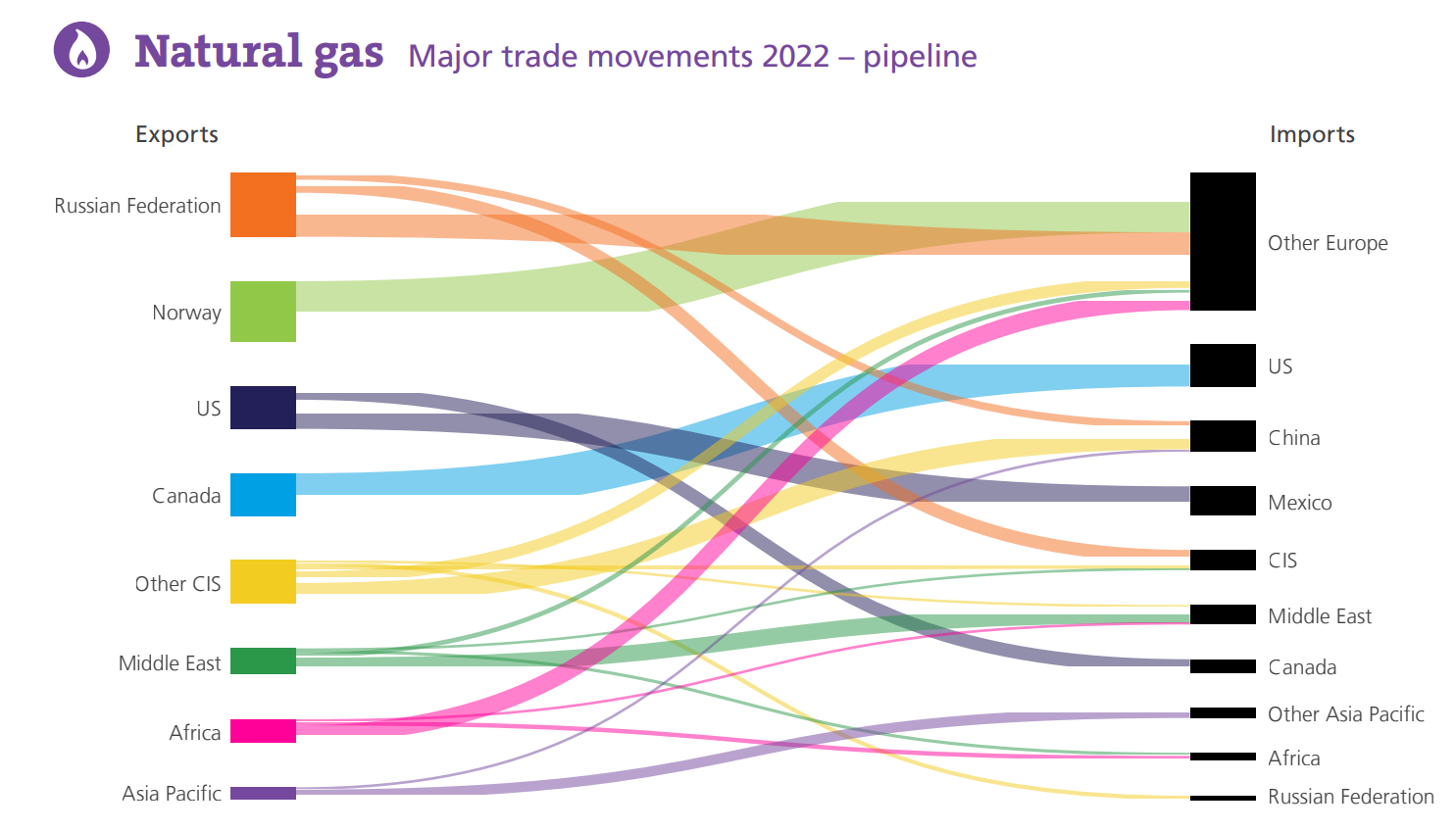

2022年,歐洲管道天然氣進口量是1508億立方米,同比減少34.9%;LNG進口量是1702億立方米,同比增長58.4%。

2022年,歐洲從俄羅斯進口了196億立方米的LNG,從佔LNG進口量的11.5%;從俄羅斯進口了854億立方米的管道天然氣,佔管道天然氣進口量的56.7%。

2022年,按熱量計算歐洲進口的4.87艾焦煤炭中有30.4%來自俄羅斯(1.48艾焦)。

這個比例在2021年是48.2%(進口總量是4.38艾焦,來自俄羅斯的數量為2.11艾焦)。

在石油、天然氣和煤炭三種能源品種中,俄羅斯的進口量分別佔歐洲進口總量的24.3%、32.7%和30.4%。

俄羅斯是歐洲最大、單一能源供應國。

俄羅斯出口歐洲的石油、天然氣和煤炭基本佔歐洲進口數量的三分之一以上。

俄烏戰爭對歐洲天然氣的供應衝擊最大。

2022年,歐洲的天然氣進口發生了劇烈的變動:管道天然氣進口大幅減少,LNG進口量大幅增長,天然氣進口總量同比僅減少了3.8%,從3392減少至3211億立方米。

過去十年,歐洲的管道天然氣進口量一般維持在2300億立方米的水平,LNG進口量最多不過1000億立方米。

2022年,歐洲從俄羅斯進口了854億立方米的管道天然氣,減少了469億立方米。

在2021年前歐洲從俄羅斯進口的管道天然氣數量基本在1700億立方米左右,2017-2019年這三年的進口量甚至超過1900億立方米。

過去十年,歐洲進口的LNG數量最多不超過1000億立方米。

對俄羅斯的制裁使得歐洲將天然氣供應轉向LNG,並對全球LNG市場造成了重大沖擊。

2022年歐洲LNG的進口量增長了將近60%至1702億立方米,其中從美國進口了720億立方米的LNG,美國也成為歐洲最大的LNG供應國。

在2021年,歐洲從美國進口的LNG數量只有308億立方米。

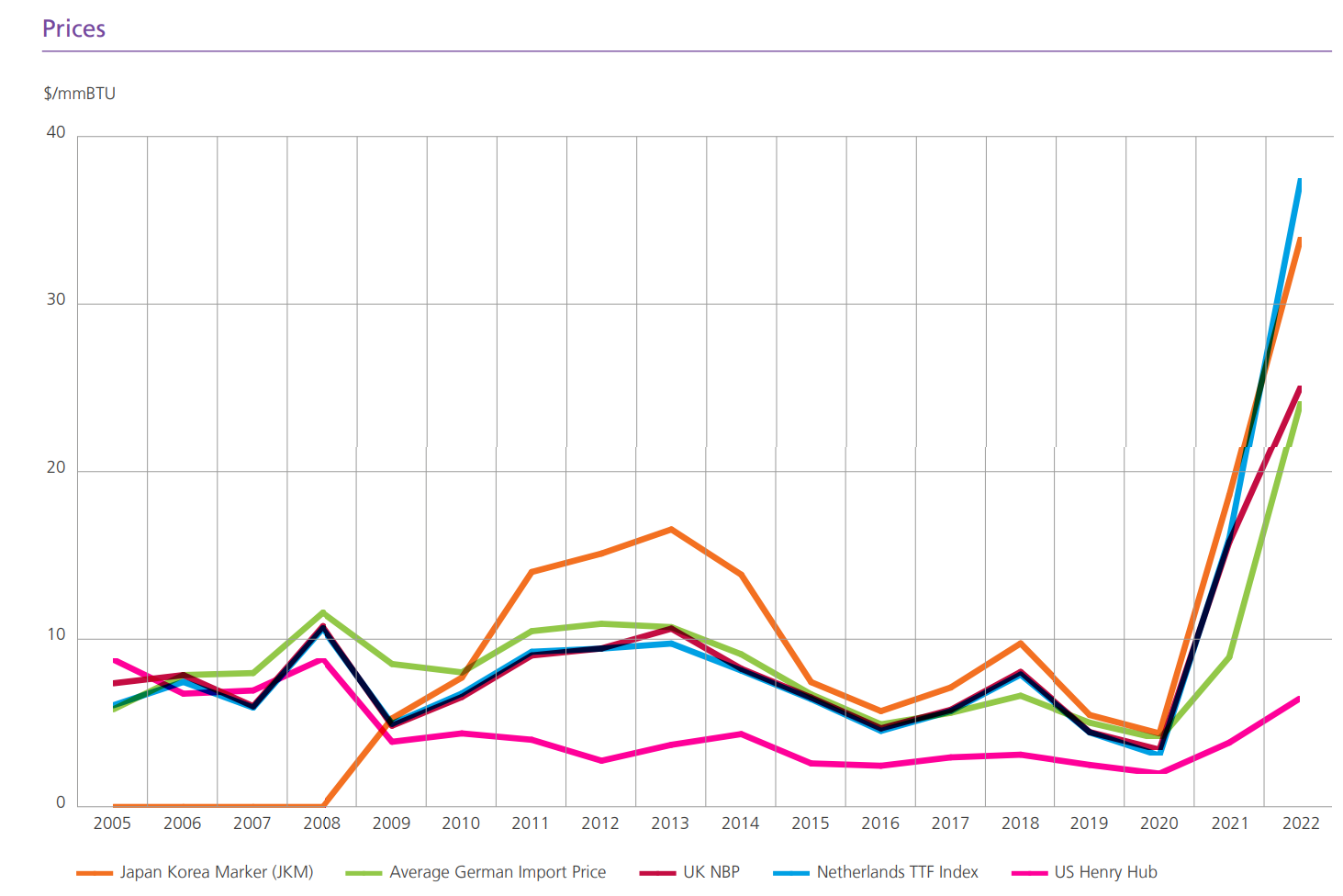

2022年歐洲天然氣進口的總量雖然只減少了一點點,但是代價卻是昂貴的!

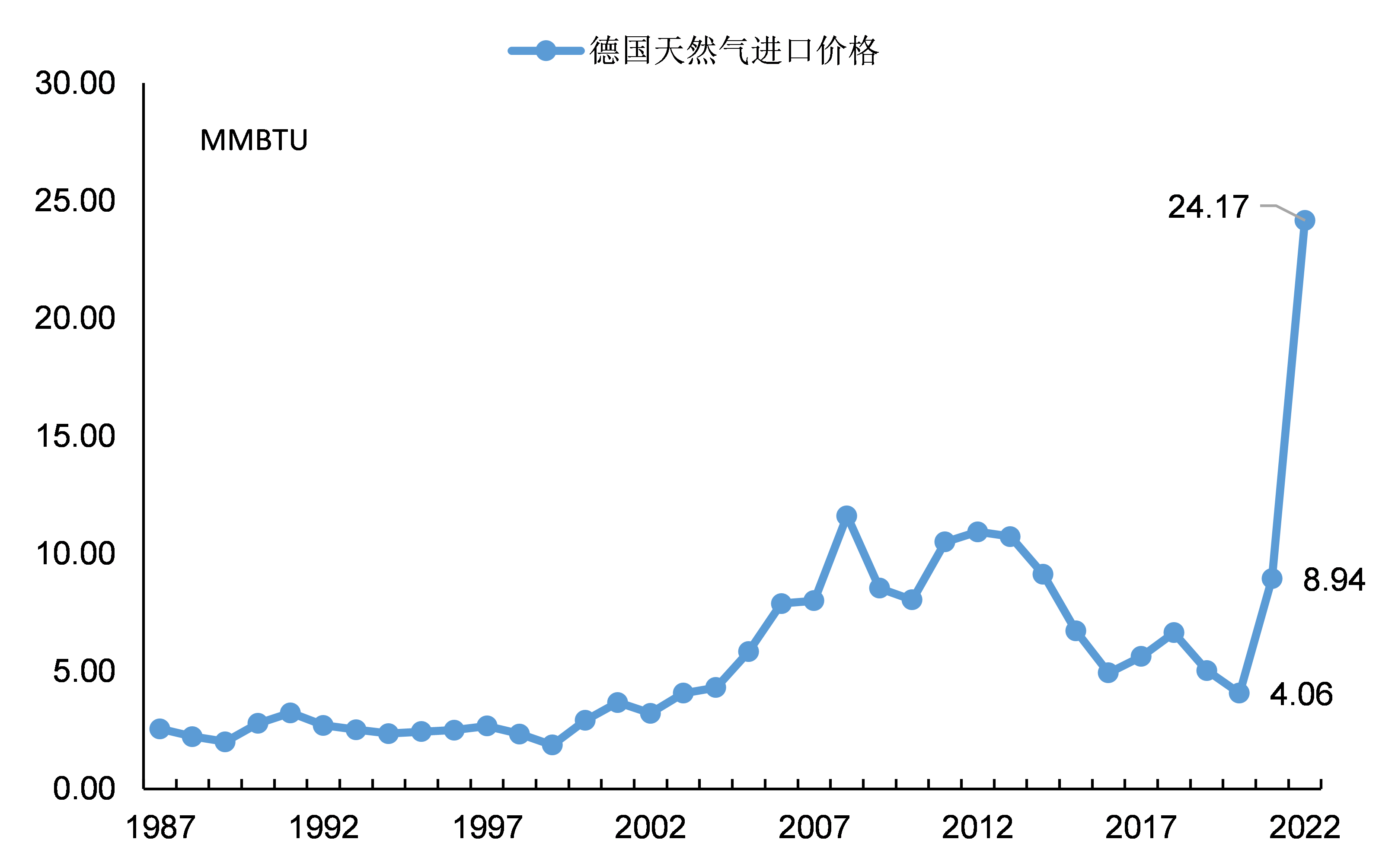

2021年德國天然氣進口的平均價格僅為8.94美元/百萬英制熱單位,在2022年德國天然氣進口的平均價格上漲了170.4%至24.17美元/百萬英制熱單位。

實際上2021年德國天然氣的進口價格已經上漲了將近一倍,2020年德國進口天然氣的平均價格僅有4.06美元/百萬英制熱單位

天然氣價格上漲的意外影響

俄烏戰爭還有一些意想不到的受害國——日本和韓國,其實中國也是。

日本和韓國進口LNG的成本從2021年的18.60美元/百萬英制熱單位上漲至2022年的33.98美元/百萬英制熱單位,漲幅高達82.7%。

2021和2022年日本進口LNG的價格甚至高於福島核電站事故時的價格。

由於地理條件限制,日本和韓國沒有管道天然氣供應國,天然氣進口完全通過LNG。

LNG和原油一樣是全球統一定價的,歐洲減少從俄羅斯的管道天然氣進口量,跑到國際市場上去競爭LNG,最後將LNG的價格推高到了天價。

歐洲政客的自我毀滅導致了一個意想不到的結果:日本和韓國的LNG進口價格也大幅飆升,顯著提高了日本和韓國的能源價格水平。

日本和韓國的資源條件與歐洲相同,石油和天然氣的對外依存度甚至高於歐洲。

日本和韓國雖然是發達經濟體,但是本國天然氣產量極低,基本上全部依靠進口。

日本和韓國對國際天然氣市場基本沒有掌控能力,最多隻能通過商業條款保障本國的天然氣供應,對價格波動卻無能為力。

當然了中國也是LNG價格上漲的受害國,但是一方面中國本國可以生產2000億立方米左右的天然氣,2022年通過管道進口584億立方米,LNG的進口量為932億立方米。

LNG價格飆升對中國有影響,但不像歐洲和日韓那麼巨大。

2022年中國LNG的進口量同比減少了8.4%,這是LNG進口量自2016年以來的首度下降。

能源安全不是一句空話。

2022年國際LNG市場的波動向我們生動展示了保障能源安全的重要性!

2021年僅僅由於市場因素,天然氣價格上漲了近4倍!

2022年在2021年曆史高位的基礎上,天然氣價格再度翻了一倍!

安全的價格是極其昂貴的!

與能源安全同樣重要的是糧食安全。

為什麼我們國家要維持18億畝耕地的紅線,這就是原因!

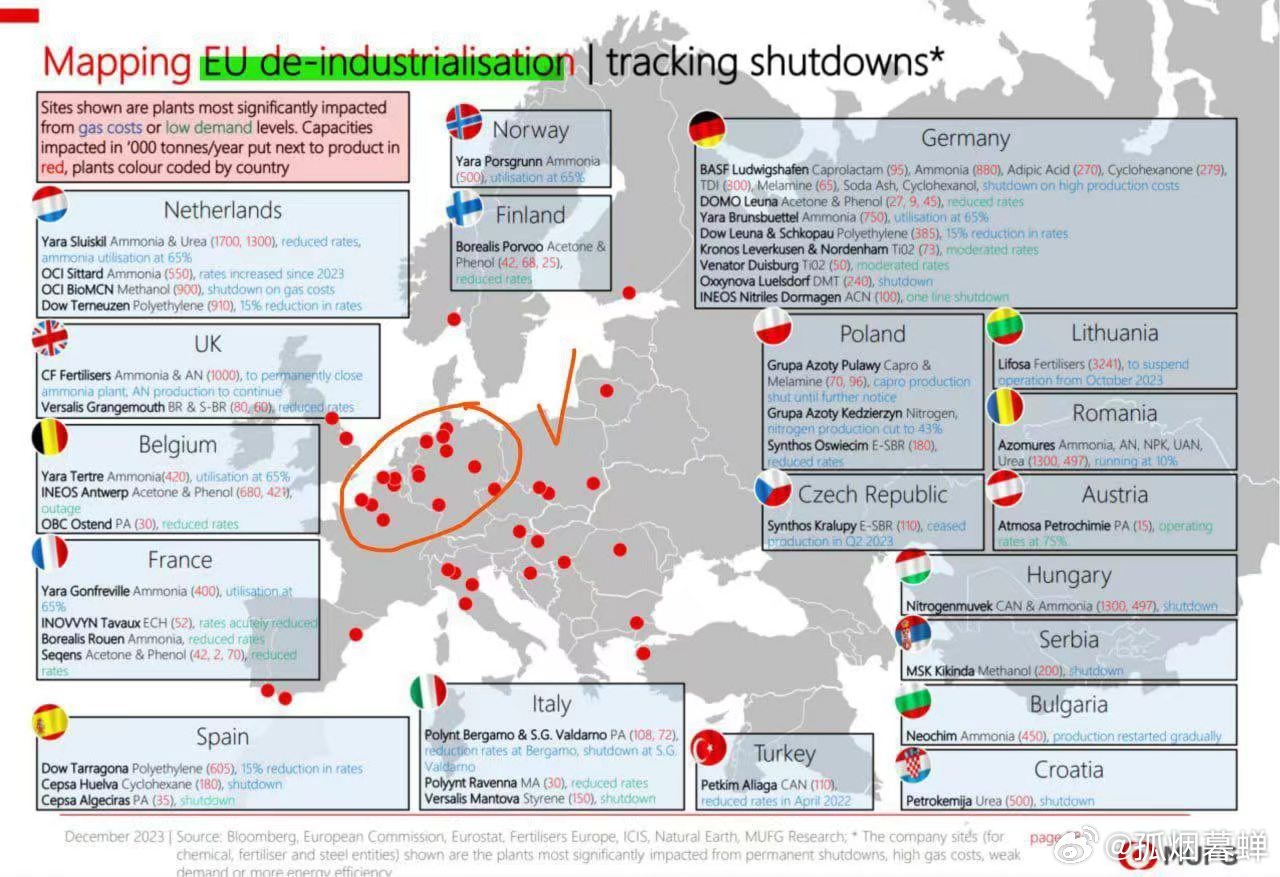

能源成本上升將加速歐洲的去工業化

2022年,歐洲用了幾乎貴一倍的價格勉強維持了其天然氣供應。

天然氣長期佔歐洲能源消費總量四分之一(2021年25.0%),在歐洲消耗的所有能源中僅略少於石油。

天然氣進口成本的飆升導致歐洲能源成本的全面上漲,不僅僅是電價,而且包括工業生產的能源成本等!

能源成本的上漲導致歐洲工業的成本上漲,競爭力下降,最後不得不關閉或者將生產轉移至全球其它地區。

經濟體之間的競爭是全方位的!

軍事競爭、科技競爭、能源安全、糧食安全都是國家競爭中的一部分,任何一部分存在短板都會導致國家競爭的失敗!

德國的天然氣幾乎全部依靠進口,對比美國的天然氣價格(Henry Hub價格),德國天然氣成本是美國的4倍以上。

歐洲主要經濟體德國、法國、意大利等國的能源成本不僅遠高於美國,也高於中國。

不僅如此,美國是天然氣的出口國,天然氣價格上漲對美國是有利的。

在中國、美國、歐洲、日韓這些主要經濟體的競爭中,歐洲有着先天的不足,在喪失技術領先優勢之後,歐洲的衰落的速度可能會超過大家的估計。

能源供應本是歐洲的巨大短板,但是歐洲的政客忽略了自身的重要現實問題,居然追隨美國製裁自己最重要的能源供應國,真是自取其辱。

自計算機和互聯網時代以來,歐洲在科技上的發展遠遠不如美國和中國,在信息技術產業上越來越依賴美國。

能源成本的上漲將進一步削弱歐洲的競爭力,危及歐洲原有的優勢產業。

歐洲的去工業化將會加速!

中美的競爭在可見的未來會更加激烈,但第一個出局的居然是歐洲!

真實歷史的發展看似荒謬,但都有其內在邏輯的!