美國三季度人均GDP年化高達8.28萬美元,由鉅額政府赤字推動,等着看好戲了_風聞

陈经-亚洲视觉科技研发总监-12小时前

1. 12月21日美國公佈了三季度GDP第三次修正值,2023年三季度年化GDP是27.61萬億美元,名義增長8.3%。這個數值對應8.28萬美元的人均GDP,高到嚇人。民主黨媒體賣力宣傳“拜登經濟學”,給選舉造勢。中國輿論搞不清怎麼回事,但美國內部就不買賬,反對者明顯佔了上風,特朗普聲勢看漲。這事就是到經濟體系的根上了,GDP數值高不一定好,要看“代價是什麼”。

2. 如果一個政府擴張赤字,是真可以擴大GDP。例如中產A,向銀行借100萬買了一個豪車,GDP就會增加100萬。代價是A欠了100萬,暫時不用還,看上去還好。但是,下年A要還錢了,就要變賣資產,不可能再去買豪車,整體效應就是GDP會下降100萬。除非A再借200萬,100萬還銀行,100萬再買個車。不少國家政府就是這麼操作的,在經濟不景氣的時候,增加赤字托住GDP,但是要付出代價。

3. 政府比個人強,有一個惡招,搞通脹賴債。美國政府欠了20多萬億美元,美聯儲印錢買債、通脹,債務變30多萬億美元。以前低息買的老債主,有的虧死倒閉。就算持有到期賺了點利息,發現什麼資產都價格大漲,美債這點利息根本抵不回來。醒悟了的資本,就去搶資產,美股的估值也搶得高起來了。特斯拉2023年賣車約190萬個,比亞迪310萬個,但是市值是十倍,市盈率估值高4倍。

4. 更嚴重的是,美債利息成本急劇增高,赤字拉動GDP的效應不太行了。2023年三季度,美國GDP相比2022年三季度高了4143億美元(非年化),但美債卻由32.3萬億增至33.6萬億美元,三個月淨增1.3萬億(注意不是一年增的)。拉動效應不佳,是因為美債要付不少利息,利息負擔急劇增加,要花幾千億去對付利息,能留出來拉高GDP的錢就少了。對付完利息,也不是説都能用來衝GDP,還有很多“窟窿”要填,政府答應的醫保社保各種福利是必須給的,税收不夠就得發債填。填完窟窿,就不剩多少錢衝GDP了。

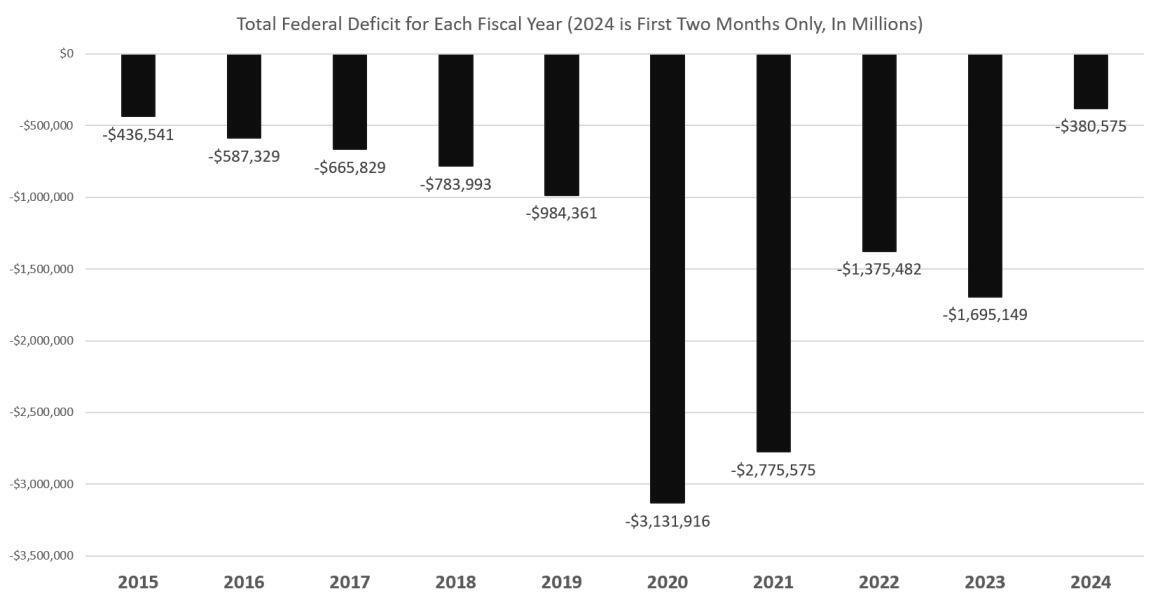

5. 因此,有些經濟觀察家説,實際上美國處於多年來經濟增長最差的一年,如果不考慮美債的巨大增幅。而且看上去趨勢沒改善,2024財年(從2023年10月開始)只過去兩個月,10月和11月美國政府就產生了3800億美元的赤字。2023財年赤字比2022財年高23%,而2024財年赤字將增長25%,超過2萬億美元。把2020和2021兩年因為疫情特別支出的3.13和2.77萬億赤字當作特別情況,可以看出,美國政府赤字在加速不斷新高,從2015年4365億,暴增到2024年的超過2萬億美元。

6. 這不是特殊情況,只是為了維持,2023財年的政府總收入只有4.4萬億,赤字發債1.695萬億相當於總收入的38%。2024年政府收入不會奇蹟暴增,赤字發債搞來2萬億美元,將超過總收入的44%。可怕的是,發債搞來2萬億,有1萬億是要付利息的。而且這2萬億是多發的債,還有10萬億的老債要發新債還。所以,美國政府現在賣債成了“核心業務”,什麼GDP增長、控制通脹,都不如發債重要了。我已經不太關心美國GDP數值了,隨便胡搞吧,也許沒幾年就人均10萬美元了。但是美債怎麼演化,等着看好戲了。