趨勢!俄烏戰爭黑天鵝,中國品牌強勢崛起_風聞

大眼联盟-9小时前

國產替代浪潮難以阻擋。

3毫秒值多少錢?

3毫秒只是人類眨眼時間的1/50。但顯然,在高頻交易的世界裏,交易員們願意支付的價碼為1,400萬美元。

《Flash Boy》一書中,邁克爾·劉易斯講述了Spread Networks公司為建立連接紐約和芝加哥兩地的低延遲網絡,斥資3億美元鋪設一條筆直的光纖網絡的故事。

這條橫跨1/3美國國土的網線,為使路徑儘可能筆直,一次次穿過無人荒原和崎嶇山地,將紐約與芝加哥之間的通信延遲從16毫秒縮短到了13毫秒。對普通大眾來説,這點差異可以忽略不計。

但對日交易量達數億美元的高頻交易公司而言,這無疑是一個重大的獲利機會。

(來源:five9dg)

正是光纖激光技術,使得這種極致的網絡速度成為可能。而商業化光纖激光技術的起源可以追溯到俄羅斯科學家瓦倫丁·加蓬賽夫(Valentin Gapontsev)及他創立的公司IPG光電(IPGP.O)。

俄烏地緣政治影響和中國歐洲市場需求萎縮

如果將光纖激光器行業比作絲綢錦緞,那麼IPG光電過去一直被認為是其中熠熠生輝的金色絲線。然而,如今這個行業巨頭的步履開始謹小慎微,面臨着一系列挑戰。

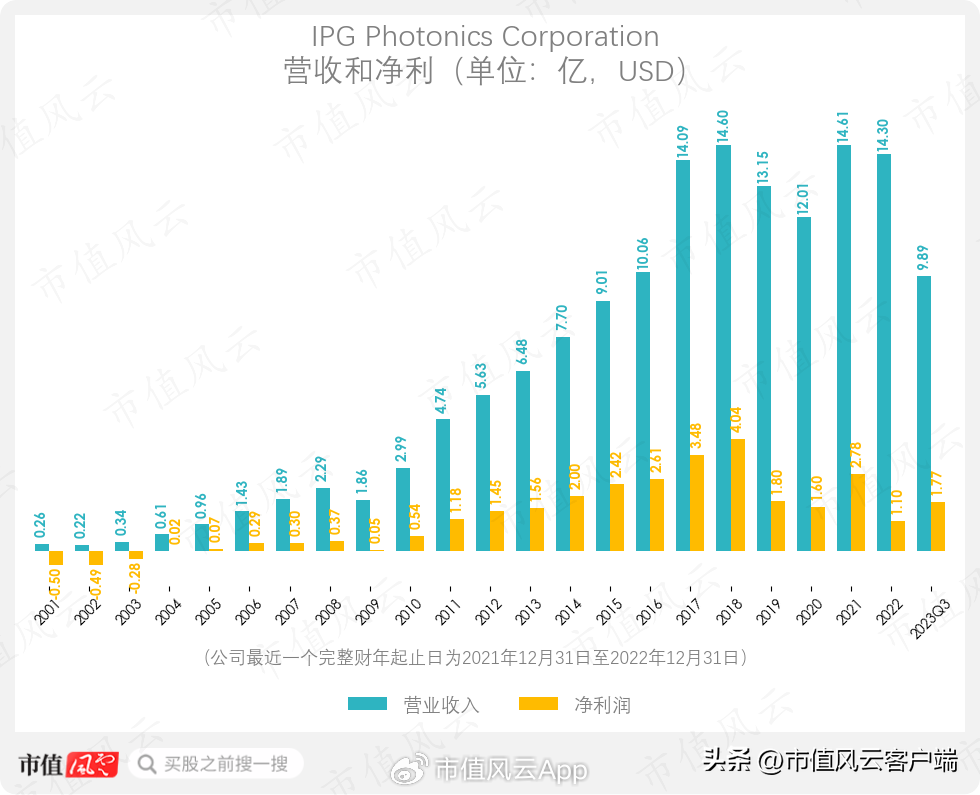

2022年,公司的營收下降至14.3億,與前一年相比略有下滑2.14%。38.85%的毛利率也低於去年的47.67%。該財年的淨利變化尤為明顯,同比大幅下滑60.52%,僅為1.1億(本文除額外説明,金額單位默認美元)。

2023年前三個季度,營收進一步下降至9.89億,與去年同期相比減少了9.8%;毛利率也從去年同期的45.13%下滑至目前的43.25%。此外,2023年前三季度的淨利為1.77億,同比減少12.5%。

(來源:市值風雲App)

2022年的營收下滑是多項因素的綜合作用。

其中核心原因,是材料加工(material processing)激光應用需求的下降,這歷來是IPG光電的營收主要來源。僅2022年Q4,該領域同比就出現了6%的下滑。

一直以來,材料加工類別是公司的最大營收來源,為公司貢獻90%以上的營收。從2020年到2022年,以及2023年前三個季度,材料加工領域的營收佔公司總營收的比重分別為90.2%、90.7%、90.3%和90.3%。

**儘管焊接和太陽能電池激光應用領域出現了增長,但由於中國和歐洲的激光切割應用領域的營收顯著下降,公司總體營收呈現下行趨勢。**此外,激光通信產品線業務的剝離,也對公司營收產生了一定負面影響。

最後,在先進科學應用領域的需求,比如激光定向能量(directed energy)、光譜學、光學捕獲(optical trapping)、遙感、激光雷達和材料表徵等,也出現了一定程度的營收萎縮。

2022年,IPG光電淨利潤同比大幅下滑,不僅因為營收下滑,還因受到了歐盟2022年針對俄羅斯推出的一系列制裁措施的影響,導致公司在俄羅斯地區的經營遭受衝擊。

目前,IPG光電在俄羅斯設置的經營部門主要為生產和研發機構,共計涉及近2,000名員工。這些機構的主要作用是為德國和美國的生產提供零部件,並向中國和美國供應成品。

因此,IPG向其在俄羅斯的機構運送激光器和其他部件時,交付週期和運輸成本均有所增加。

對此,公司在2022年Q4重新評估了與俄羅斯相關的資產價值。

首先,公司對部分存貨計提存貨跌價準備。其中,0.74億的存貨跌價準備的結轉和其他相關費用計入了營業成本。其次,公司還計提了0.79億的長期資產減值,此外,遞延所得税資產的計價備抵調整產生了0.36億的預提所得税。

影響公司經營表現的因素續延到了2023年。該年度前三個季度,公司的營收出現了愈發明顯的連續下滑,同比分別下降6.16%、9.83%和13.64%。

導致營收下滑的因素也是綜合性的:除了中國這一關鍵市場需求減少之外,還包括匯率變動和對激光通信業務的剝離。

2023年前三個季度的淨利也出現了下滑,除了上述營收下滑的推動外,還包括庫存產品的成本上漲、製造成本增加、存貨跌價準備的計提以及運輸成本和關税增長。

此外,美元走強也侵蝕了公司的毛利率。

公司的營收主要來自美國境外,產品以銷售地區的本地貨幣定價,而原材料採購和生產製造則以美元結算。這就形成了銷售端以非美元的外幣計價為主,成本端主要以美元計價的局面。因此,美元升值時,毛利率就會下降。

最後,2022年公司剝離激光通信業務帶來了0.21億的處置收益,抬高了2022年同期的淨利潤。使得今年的淨利潤相比更低。

顯著依賴中國市場

IPG光電的創始人瓦倫丁·加蓬賽夫出生於莫斯科,他的父親是一名炮兵上尉。在莫斯科物理技術學院獲得博士學位後,他加入了蘇聯科學院下屬的無線電工程與電子學研究所。

直到51歲,加蓬賽夫才創立了IPG光電的前身NTO IRE-Polus。公司的第一份訂單來自意大利電信公司Italtel,該訂單催生了IPG光電的首款產品——200毫瓦摻鉺光纖放大器(EDFA)。

通俗來説,EDFA是一種在光纖通信系統中增強光信號強度的設備。

可以想象一個人在廣闊的距離上大聲呼喊。隨着距離越遠,聲音也越弱,越難以辨別。而EDFA就像一個站在半路上的助手,他將聽到的信息,再次大聲喊出,使得信息能夠到達目的地。

如今EDFA已成為長途通信系統不可或缺的組成部分,比如橫跨大陸的數據傳輸和海底光纜。在EDFA出現之前,維持遠距離信號的完整性需要將光信號轉換為電信號進行加強——這一過程既複雜又昂貴。

IPG光電的早期發展致力於垂直整合,選擇在公司內部生產所有產品。他們認為這麼做有利於質量控制和元件供應,從而縮短開發時間,提高研發成效,維持經營利潤率,同時保護其知識產權。

雖然公司最初成立於俄羅斯弗里亞濟諾,但是隨着時間推移,IPG光電不斷擴張,最終在馬薩諸塞州的馬爾伯勒建立了總部。

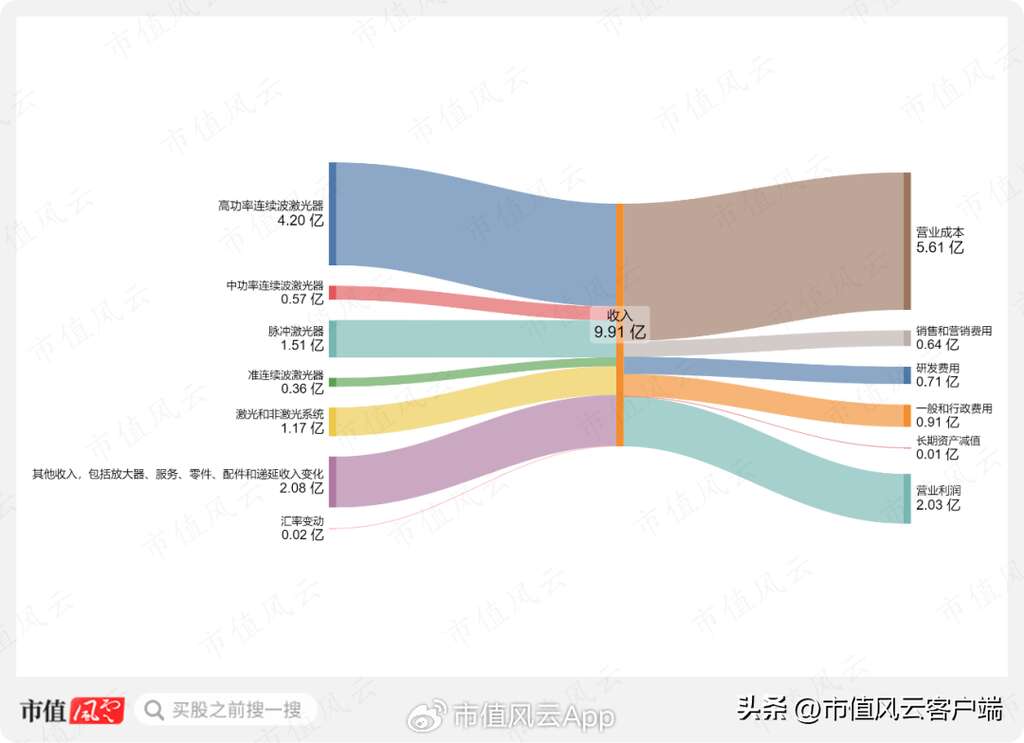

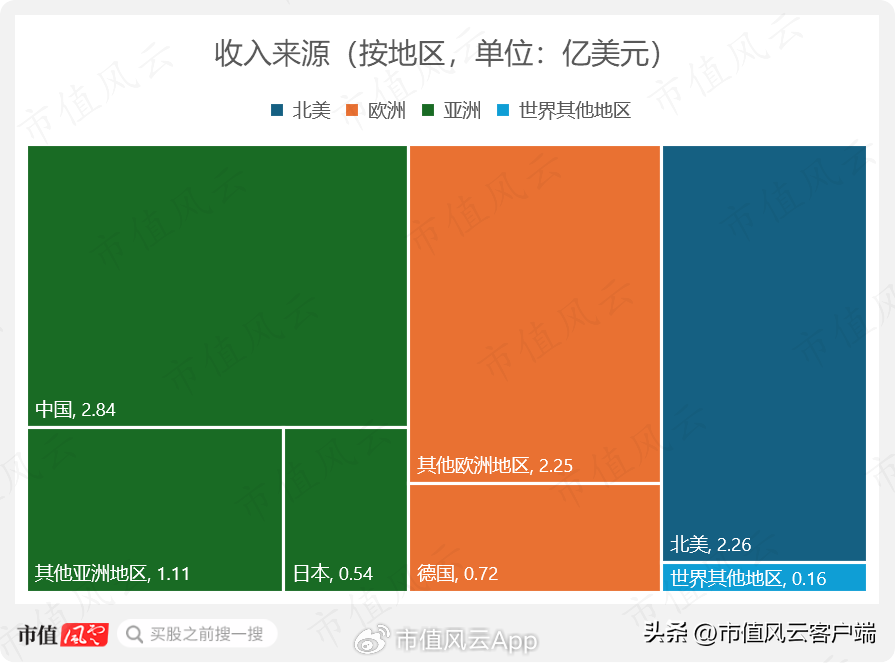

時至今日,IPG光電擁有6大類主要產品線,其中高功率連續波激光器是公司最大的營收來源。2023年前三個季度,這一產品線類別的營收達到4.2億,佔公司總營收的42.47%。

(來源:市值風雲App)

公司目前面臨的最大挑戰是中國業務的萎縮。

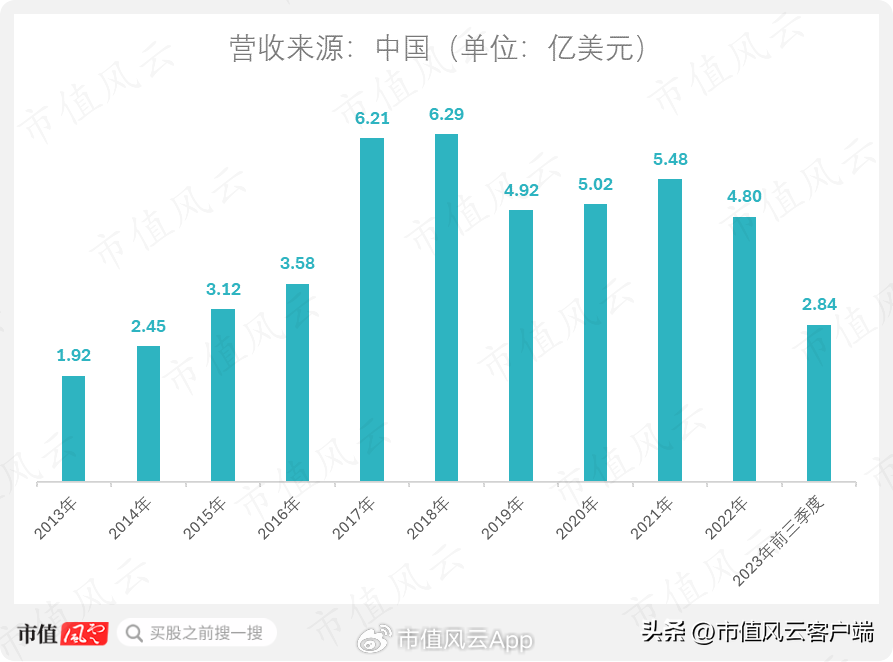

自2021年,來自中國的營收呈現下降趨勢。2022年,公司從中國市場獲得的營收為4.8億,同比下滑12.48%。而2023年前三個季度,這一數字降至2.84億,比去年同期減少26.18%。

(來源:市值風雲App)

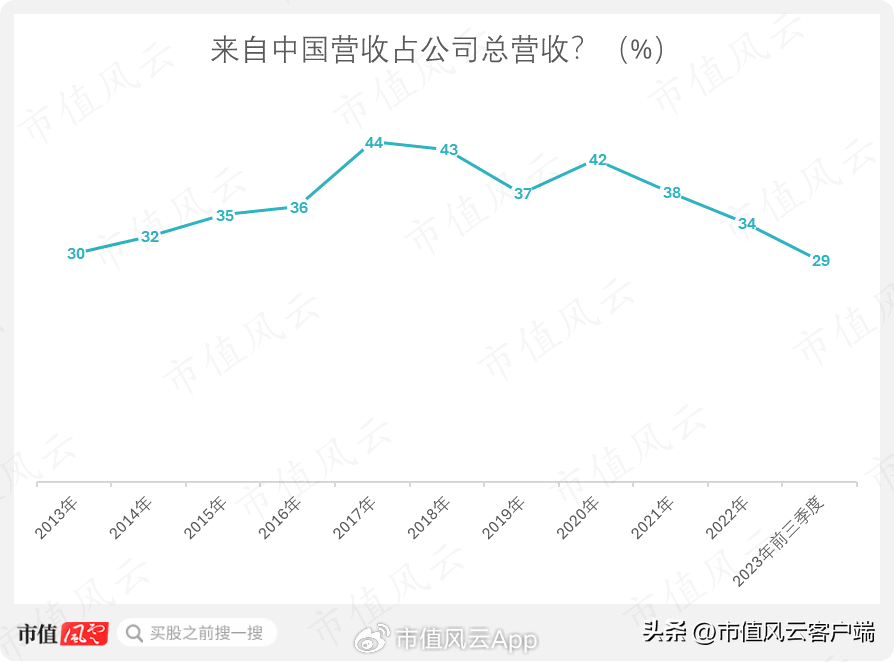

與此同時,來自中國的營收佔IPG光電總營收的比重也開始走低。2017年至2020年期間,中國市場貢獻了公司近四成的營收。但該佔比從2020年的42%下滑至2023年前三季度的29%。

(來源:市值風雲App)

總體而言,作為公司最大的單一市場,中國業務營收的下滑對IPG光電的總營收造成了較大沖擊。儘管在2023年前三季度,來自中國的營收已降至2.84億,但中國仍然是IPG光電最主要的收入來源。

IPG對中國市場仍有較高的依賴度。

(來源:市值風雲App)

中國市場颳起國產替代風

自2018年,IPG光電就開始感受到來自中國的需求疲軟,以及競爭加劇帶來的定價壓力。

例如,2018年公司在電話會議上表示:“在功率為1-4千瓦的切割激光器市場,競爭依然激烈,尤其是中國市場。需求趨勢的疲軟加劇了該業務的定價壓力。”

到了2019年,公司在年報中反映:“激光器和放大器的平均銷售價格正在下降,導致我們的毛利率下降。”

2021年,加蓬賽夫在電話會上坦言,中國的激光器市場已競爭激烈,公司正在探索其他潛在市場的發展可能性。

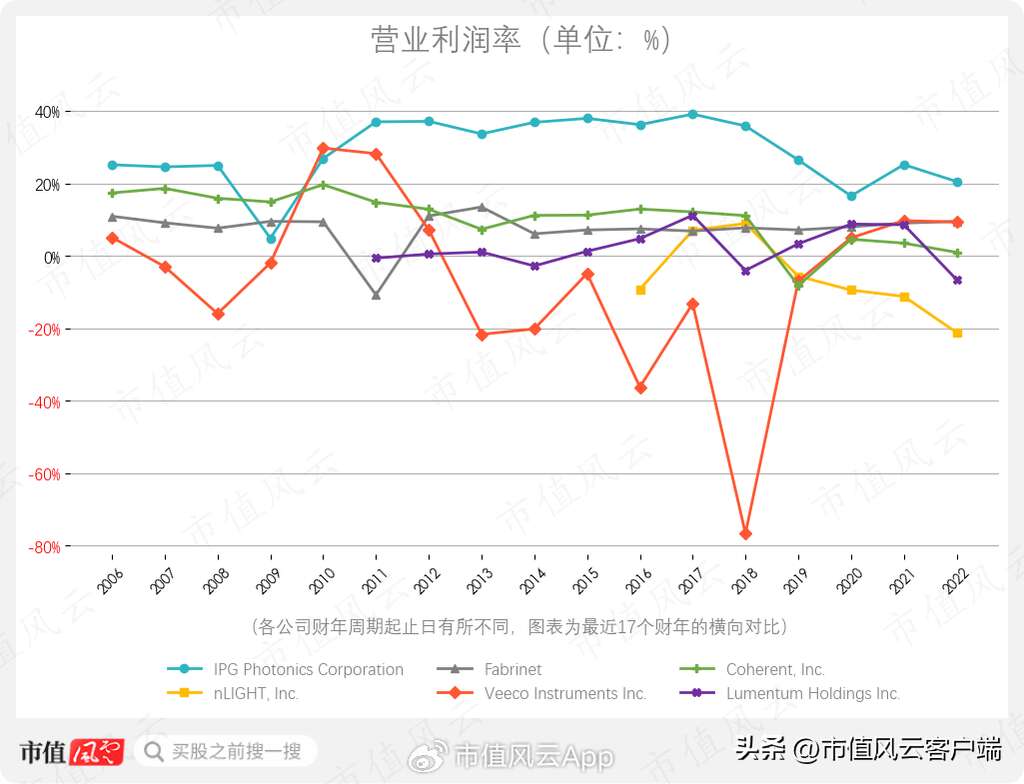

價格競爭是導致IPG近年盈利能力下滑的推動因素之一。

儘管從行業整體來看,IPG光電的營業利潤率處於較高水平,但在過去6年裏,公司的整體盈利能力呈現下行趨勢。具體來看,2022年末,IPG光電的營業利潤率為20.52%,從長期看仍在持續下滑。

(來源:市值風雲App)

此外,公司的毛利率和淨利潤率也呈現類似下滑態勢。

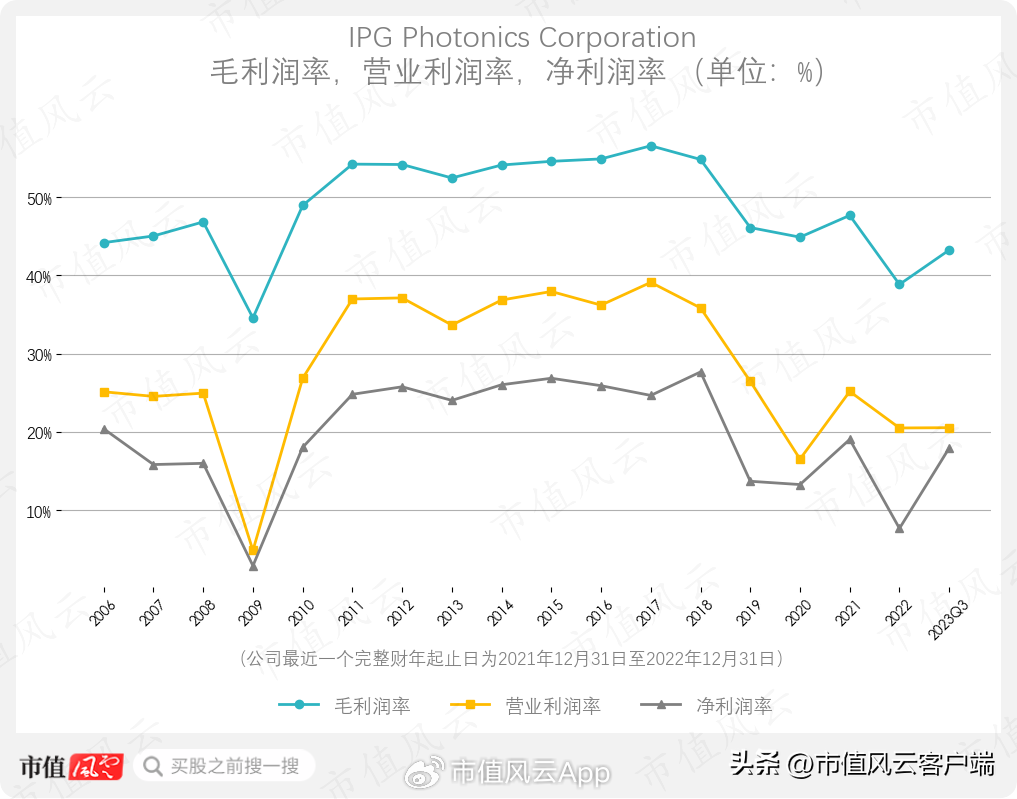

2023年前三季度,IPG光電的毛利率、營業利潤率和淨利潤率分別為43.25%、20.55%和17.95%。

(來源:市值風雲App)

這些年,IPG光電一直在提及來自中國的競爭壓力,其中就包括鋭科激光(300747.SZ)等中國本地的激光器公司。在中國市場上,新興的國內激光器企業正在快速崛起,直接對IPG光電等外資企業造成衝擊。

正如風雲君之前在分析鋭科激光時提到的:2018年至2021年間,中功率(3-6千瓦)光纖激光器的國產化率從16%提升至90%。與此同時,IPG光電在中國的市場佔有率從40%下滑至28%。

到了2021年Q3,鋭科激光在國內市場佔有率已超過IPG光電,成為中國最大的光纖激光器製造企業。

(和激光的世界一樣精彩的市值風雲App)

實際上,中國國產激光器行業的興起,讓三大外資激光器企業Coherent Corp(COHR.O,中文譯作“相干公司”)、IPG光電和Trumpf在中國的業務都受到不同程度的影響。

以Coherent Corp為例,CEO約翰·安布羅索(John Ambroseo)在2017年Q4的電話會上還對中國市場“蓬勃發展”讚不絕口,對業務的“非常可持續”充滿信心。

但是時間快進到2019年Q3的電話會,他的語調明顯轉變,安布羅索坦承:“中國市場的競爭壓力導致Coherent面臨明顯逆風”。

有趣的是,如今無線微波技術等網絡技術的成熟,使得高頻交易商現在正在使用微波技術建立專用網絡,因為相比光纖網絡,無線微波網絡的數據傳輸速度還要快上幾毫秒。

比如,位於芝加哥的高頻交易公司Jump Trading購買了一座位於比利時奶牛牧場的240米高的微波塔。該微波塔曾在冷戰期間被美軍用於數據傳輸。現在,Jump Trading使用該塔傳輸交易數據,以獲取毫秒級別的先發優勢。

時代的發展,讓科技行業的變化如同資本市場一樣瞬息萬變,如今Spread Networks的網絡服務已不如以往那般受寵。回顧當下風向已變的中國市場,對於IPG光電來説,也應當重新考慮其未來戰略。

就像為激光器選擇合適的透鏡一樣,每種選擇都會折射出新的方向。

**免責聲明:**本報告(文章)是基於上市公司的公眾公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

以上內容為市值風雲客户端

作者 | 布爾喬亞的喪鐘