西典新能,一個備胎的努力和宿命_風聞

万点研究-9小时前

“在商業週期的成熟期實現上市的苦與樂”

文/曉楠

編輯/程墨

來源/萬點研究

機動車中的內燃機每年導致了約15%的二氧化碳排放。要淘汰內燃機,就必須實現交通電氣化,而這又需要數量空前的電池。

目前,大多數現有和規劃的電池工廠都位於中國。歐洲的許多工廠都是中國公司建造的。有分析機構指出,到2030年,中國將擁有全球電池生產能力的69%,雖低於2022年的78%,但仍滿足每年生產9000萬輛汽車所需的電池。

中國之所以領先,部分原因是政策支持新能源汽車製造和落地的時間更長。從2010年實行新能源汽車購置税減免,到2022年,僅通過消費者激勵措施就投入了數千億元支持新能源汽車市場;製造商還通過地方政府獲得了進一步支持。這些補貼從另一個角度鼓勵了許多新興製造商之間的競爭。

現在,經過行業間的洗牌,比亞迪和寧德時代等贏家佔據了強勢地位。中國原有的電子產品供應鏈優勢也為新能源汽車產業助推了一把。

根據汽車工業協會發布的最新數據,2023年前11個月,我國新能源汽車產銷量分別達到842.6萬輛和430.4萬輛,同比增長為34.5%和36.7%,市場佔有率提升至30.8%,比2022年高了5個百分點,新能源汽車產銷量創歷史新高。

同時,股票市場的分析師們正在渲染中國新能源產業的出口潛力,希望能夠造就類似特斯拉那樣的估值。新能源製造商若能茁壯成長起來,帶來的益處不僅限於汽車市場。

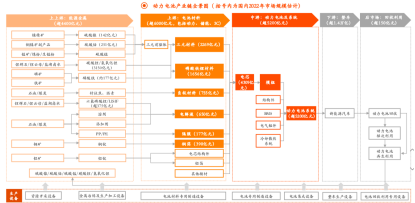

(動力電池產業鏈市場參與者,來源;平安證券研報)

相關產業鏈十分受益。寧德時代已經是全球最大的鋰離子汽車電池製造商。2021年,它發佈了世界上首款用於新能源汽車的鈉電池;寧德時代的主要競爭對手、本身也是汽車製造商的比亞迪同樣活躍。

要滿足預計的增長需求,製造鋰離子電池所需的礦物供應(包括鋰和鎳最關鍵的電池材料)、電池金屬加工、電芯、隔膜等零部件的穩定供應對電池生產商來説至關重要。

擴大電池供應鏈以滿足對新能源汽車的需求,既是工業挑戰也是歷史機遇。依附於寧德時代和比亞迪的眾多上游廠商們,更是迎來爆發性增長,最直接效果是這些企業在短時間內,營業收入、盈利能力得到快速提升,紛紛抓住奔赴資本市場窗口期。

類似當年的“果鏈”。這條供應鏈從巴西的亞馬遜州延伸到中國諸多省份,蘋果最大的供應商中大概有150家在國內設有工廠。

當前,正在衝刺主板上市的西典新能是“寧王”供應商之一,在IPO放緩的背景下,西典新能猶如開掛一般,從申報到招股,僅僅只用了10個月。這家企業從2月28日申報IPO,於7月20日成功過會,11月22日已經註冊生效。

西典新能的核心競爭力、技術壁壘如何?寧德時代一直在通過入股的方法培養自己的供應商,同時分散供應商來降低成本,而寧王供應鏈達40-50家,誰最值得關注?身處供應鏈生態的企業生存“謀略”是什麼?

外界認為,寧德壓榨供應商。但事實是供應商的平衡是所有行業的一個最普遍和最基本的常識——誰都要這麼做,只是,最後“博弈”的結果還得看看企業的實力。

01

夫妻創業

每一家上市公司都有一段成長故事。西典新能的創業故事相比其他公司引人注目的是從夫妻店開始做起。西典新能自2007年成立到股改前就是一家夫妻店,由盛建華和妻子搭檔創立,二人一直各持股50%。

盛建華現年54歲,曾經擔任中國汽車研究中心的測試工程師,後在施耐德電氣工作了十多年;妻子潘淑欣是他在中車期的同事,之後擔任摩托羅拉商務主管,二人在汽車電器行業有着豐富的經驗,均工程師出身、碩士學歷。

他們的創業開始於2007年的蘇州,當時因為外貿的發展和國外產業轉移,蘇州成為了國家重點的高新技術產業聚集地,二人分別出資十萬美元成立西典機械,最開始以新能源複合母排產品作為市場切入口,打入了新能源發電、工業變頻,軌道交通等領域。後來在2014年新能源市場風口中,加足馬力並且順利切入新能源賽道。

這期間,西典新能推出疊層複合母排技術(在新能源汽車電驅動系統中,高壓連接貫穿鋰電池、電驅動器件以及其他電子部件,是汽車電氣架構中必不可少的組件。而複合母排是多層複合結構連接電路、為高壓連接的關鍵載體),相繼成為法拉電子和比亞迪的穩定供應商,成功開闢了公司的第二增長曲線。

在這之後,團隊還開發出運用於新能源電池系統的熱壓電池連接系統,最終贏得了寧德時代的青睞,直接帶動了西典新能營業收入爆發性增長,加速西典新上市進程。

2020年,西典新能的電池連接系統成功打入寧德時代的供應鏈。2021年和2022年,西典新能的公司業績迎來大爆發,光速達到了上市條件。

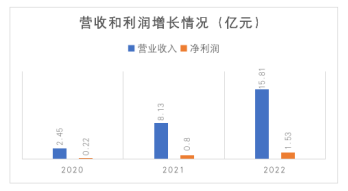

2020年到2022年,西典新能的營業收入分別為2.45億元,8.13億元,15.81億元,淨利潤分別達到了0.22億元,0.8億元和1.53億元,實現了跨越式發展。

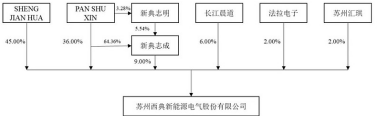

隨後,西典新能引入了長江晨道、法拉電子、蘇州匯琪作為股東,三者持有公司10%的股權。夫妻二人的持股比例下降到81%。此外,還通過員工持股平台控制的9%的股份。這當中實控人值得注意的是,盛建華和潘淑欣夫婦均已移民加拿大。

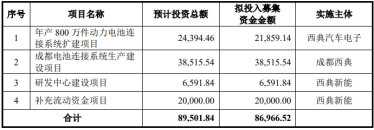

此次上市,西典新能計劃募資8.7億元,其中2.19億元用於生產800萬件動力電池連接系統的擴建項目,3.85億元用於成都電池連接系統生產項目,6591.8萬元用於研發中心的建設項目,兩億元用於補充流動資金。

從西典新能的募資計劃當中可以看出,主要還是擴大電池連接系統的產能,而這將更加加深對寧德時代的依賴程度。此外,從募資的金額上來看,補充流動資金佔總募資額的比例達到了22.4%,處於相對較高的位置。

對於“夫妻店”這樣的治理格局,對於公司的發展是有利,還是不利?

在筆者看來,從公司治理的角度來説,如果夫妻兩個都在公司內任職,並且都是大股東,那麼家事與公事容易模糊界限,二級市場會因此產生波動;不少管理實踐案例也證明,如果上市公司存在兩人以上同時具有決策權的領導配置方式,在經營中容易出現溝通不暢、達不成共識、內耗太大的現象,將會影響公司運營效率。

02

抱緊寧王的大腿

動力電池乃至整個汽車領域,是一個比較依賴本地化響應的產業。無論是終端品牌還是電池廠商,都會培養一張屬於自己的“本地配套關係網”。

寧德時代和多家汽車廠商合資成立公司,同時也綁定了多家上游材料廠,覆蓋正極材料、電芯、電池PACK等多個環節,不僅是利益共享,也有利於工藝提升。

西典新能之所以能夠在短時間內獲得爆發性增長,原因莫過於成功進入寧王的供應體系。

西典新能於2017年推出了電池連接系統,技術創造性的把複合母排技術運用於電池連接系統的生產和製造過程中。隨後幾年對這項技術進行了大刀闊斧的改進和優化。

和寧德時代的合作爆發點源自2020年寧德時代看上了西典新能的電池連接系統,2020年-2022年,寧德時代均為西典新能的第一大客户,佔其營業收入的比例分別達到了29.57%,69.1%和74.4%。

寧德時代向西典新能的採購金額從7390萬增長到11.85億元,這期間,西典新能的電池連接系統的收入從9750萬元暴增到12.2億,也就是説,近兩年,西典新能超過96%的電池連接系統訂單都來於寧德時代的支持。

可以説,正是寧德時代的助推將西典新能的營收水平提高至上市標準。之所以能獲得寧王的青睞,靠的是:低毛利策略。

根據招股書,2019年,西典新能參與了寧德時代T項目大型模組電芯連接方案的開發,對原有的電池連接系統產品進行升級,開發出了大尺寸的FPC熱壓合產品,並配套自動化生產線。2020年西典新能和寧德時代簽署了長期供貨協議,成為了寧德時代T項目電池連接系統的供貨單位。

同時伴隨的是西典新能的毛利率不斷下降。2020年到2022年,公司的毛利率從23.6%下降到17.8%,且低於同行業可比。

在問詢函回覆中,西典新能選取的可比公司包括長盈精密達,達可瑞和壹連科技,而這三家,2020年到2022年的毛利率均值分別為26.41%,21.2%和21.33%。對此,西典新能表示,和可比公司的毛利率差異主要是業務和產品結構所導致。

值得注意的是,即使和產品基本一致的壹連科技(主營電池連接系統)相比,西典新能的毛利率仍遠低於壹連科技。

同期,壹連科技的電芯連接組件毛利率分別為26%,23.34%和21.21%。事實上,壹連科技從2014年就和寧德時代進行接洽合作並於2016年6月向寧德時代供貨,雙方具有一定的合作歷史,也有一定的先發優勢。

而作為2017年才進入該市場的競爭者,西典新能2018年才向寧德時代首次推廣電池連接系統和熱壓方案,雙方評估結束於2019年。這時候西典新能只能採取更有競爭力的報價策略,以相對較低的毛利率入圍T項目,導致西典新能的電池連接系統毛利率低於壹連科技。

一旦面臨行業競爭加劇的情況,以價格戰奪取市場的策略,將最早出現利潤被壓縮的情形,尤其是寧德時代對供應鏈的控制越發嚴格,降價趨勢已經出現的背景下,西典新能的毛利率有繼續下降的風險。

**不僅如此,西典新能在原材料的採購方面也沒有多少自主權。**招股書顯示,西典新能涉及的客户指定供應商採購金額近三年來分別為0.55億,3.87億和8.05億,佔採購期的原材料採購比例分別為36.94%,62%,2.43和71.87%。公司解釋稱,寧德時代在行業中的地位話語權較強,為加強原材料成本和質量管理而指定的供應商所致。

03

財報暗藏隱患

外界認為,寧德壓榨供應商。但事實是供應商的平衡是所有行業的一個最普遍和最基本的常識。

倚靠寧德時代多年讓西典新能獲益匪淺。寧德時代手握不斷攀升的銷量鎮得住供應商,讓他們在很長一段時間甘願以低毛利換取規模優勢。

沒有利益刺激,哪裏有熱情呢?但從另一角度,距寧德時代越近,一把雙刃劍。這也導致西典新能存在回款週期長、經營現金收入比低的情況,一旦遇到外部不可抗力,企業容易出現資金短缺的困擾。

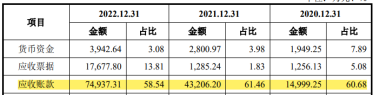

首先,公司的流動性降低。招股書顯示,募資當中的兩億元用於補充流動資金,佔總體資金的23%,間接表明了,該公司流動資金並不寬裕。從西典新能的各報告期的貨幣資金情況看,2020年到2022年,西典新能的貨幣資金佔流動資產的比例分別為7.89%,3.98%和3.08%,而同期的應收賬款餘額佔流動資產的比例分別為60.68%和61.46%和58.54%。應收賬款的金額從1.5億元增長至近7.5億元。

隨着營業收入增加,西典新能的流動資金比例卻在逐步降低,而應收賬款佔流動資產的比例超過6成。可見西典新能的資產含金量並不高,根據應收賬款細則來看,主要來來自寧德時代,應收賬款佔比為73.17%。

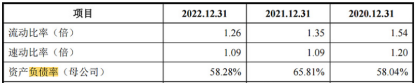

以上情況導致西典新能的流動性逐步降低,2020年到2022年,公司的流動比率分別為1.54,1.35和1.26,速動比率分別為1.2,1.09和1.09。資產負債率分別為58.04%,65.81%和70.3%。

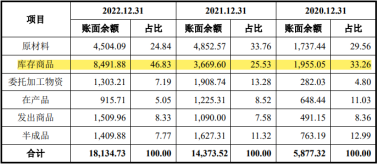

此外,西典新能的庫存受下游電池行業的產能結構性過剩直接導致庫存上升,近三年來,西典新能的存貨從5877萬上升至1.8億,這當中尤其是庫存商品的佔比從2020年的33.26%增長至2022年的46.83%。庫存商品增長明顯,庫存商品佔總存貨的比例從30%增長到45%,表明下游正處於產能過剩的情形,公司的存貨週轉下降。如果未來動力電池行業仍然處於產能過剩調整的階段,那麼西典新能的庫存將進一步上升。

截至招股説明書籤署日,西典新能取得的各類授權專利為46項,其中發明專利4項,而對比同業可比的專利情況差距不小。

從公司的發明專利情況來看,大多數發明專利都集中於疊層母排產品,而佔公司近70%以上的營業收入的電芯連接組件專利並不多,且多數從2020年之後取得的,在電芯連接組件產品的積累時間較少,不排除公司是為了達到上市標準而突擊取得專利,自身的核心科技價值有待商榷。

2020年該公司的研發費用分別為1147萬元,2778萬元和4795萬元,佔營業收入的比例分別為4.59%,3.38%和3.01%。研發投入佔比呈逐年下降趨勢,和可比的公司相比,同行業的長盈精密、瑞可達和壹連科技研發投入分別為6.51%,6.38%和5.59%,均明顯高於西典新能的研發投入佔比。

此外,報告期內公司的研發人員平均薪酬從2019年的19萬下降到2017年的17萬。研發投入的比例明顯降低,所以一旦未來西典新能無法開發出新的產品或者新的產品無法適應寧德時代的需求,公司的業績將會受到極大的挑戰。

寧王不僅是其最大的客户,也是股東。此次IPO前夕,公司最大客户寧德時代和法拉電子突擊入股,法拉電子持有該公司2%的股份,寧德時代持有1%左右的股份。

04

行業競爭加劇

對西典新能的擔憂主要是下游動力電池行業產能過剩問題:一是新能源車若提前達到飽和,可能導致產業鏈所在收入增長放緩;二是毛利率下降,上下游產業鏈出現銷售壓力,前期投資導致的鉅額折舊;三是磷酸鐵鋰價格暴跌,可能預示着新能源市場的供過於求。

2023年,我國新能源電動車的增長速度已放緩,增長速度下跌至15%。而在去年新能源汽車的產銷量增幅均在90%以上,同時疊加新能源汽車補貼取消,客觀上看,未來新能源汽車的市場將進入存量競爭階段。

動力電池領域,各家企業近幾年處於產能擴張的階段,首先是和其雙胞胎關係的壹連科技已經在深圳、寧德、江蘇溧陽、四川宜賓等多地建有生產基地,主要產品覆蓋電芯連接組件和。這次IPO過會後,還擬募資11.93億元擴張溧陽的生產項目,項目達成之後壹連科技的產能將出現翻倍增長。

此外,早在2021年7月上市的競爭者瑞可達也在不斷擴張產能。該公司通過2022年9月15日增發近五億的資金,同時自身資金投入近三億元來增加公司在新能源連接器當中的產能。未來2024年投產之後,其新能源汽車連接器的產能將擴張至接近1400萬套,將提前西典新能近兩年時間獲得產能上的擴張。而瑞可達的毛利率本身就高於西典新能。

在行業競爭加劇的背景下,西典新能很有可能趕不上市場競爭,最終產能擴張之後很有可能面臨着毛利率進一步下跌的趨勢。

因此,一旦新能源汽車終端市場受到衝擊,依賴於寧德時代為生的上游供應商們來説不是一個好事情,在這種背景下,供應商扎堆IPO是抓住行業發展“窗口期”的重要機會。

我們來看下寧德時代三季報相關數據。1-9月,寧德時代裝車量超109GWh,市佔率42.75%,依然排名第一,不過,環比下降0.6個百分點,同比下降4.8個百分點。比亞迪新能源汽車持續熱銷擠佔了寧德時代在國內動力市場的市佔率。

之前,寧德時代在三季報電話會議中解釋稱:

“考慮到目前車企端有較大的競爭壓力,出於支持客户發展、深化客户合作關係的考量,Q3在動力電池端對車企客户有一些返利安排,體現為對收入的衝減,相應對利潤產生影響,但Q3電池整體的單位盈利能力依然相對穩定; 疊加明年4C磷酸鐵鋰超充電池、M3P等新技術和新產品放量,公司在明年的市場競爭中會更具優勢。”

簡單理解就是:由於下游車企競爭激烈,為支持客户發展,公司對動力電池的客户進行了返利(可以理解為公司的產品變相降價了),這直接導致了寧德時代三季度的營收和利潤增速放緩。

雖然國內的市場份額有所下降,但國際市場的高歌猛進,使得寧德時代在全球的動力電池的市場份額依然維持穩定。

據韓國研究機構SNE Research數據,今年1-8月,寧德時代全球動力電池使用量(含國內)市佔率依然維持在36.9%,持續排名全球第一。

西典新能所面臨的是所在行業普遍意識的問題,本質是行業成長週期邏輯。

樂觀看,根據中國汽車動力電池產業創新聯盟(簡稱“電池聯盟”)發佈的數據,1-9月,國內動力電池累計裝車量255.7GWh, 累計同比增長32%。動力電池在目前依然是個增量的市場。

客觀講,2020年/2021年的新能源汽車的滲透率還很低,當時在10%-15%之間,而目前國內新能源汽車的滲透率已經來到35%上下,增速放緩是必然趨勢,對應到投資上也要放低預期。

如果説A股的高端白酒是沒法被這個世界改變的生意,那寧德時代就是改變這個時代的那個企業。但技術變化快,這一點也直接決定了這個賽道的投資週期不會很長,也不可能太長。

張坤説大部分的人喜歡需求增長的行業,而不是看供給側格局穩定的行業。寧德時代屬於前者,行業的需求還在增長,但供給側的競爭也在加劇。

05

車企參與自研電池已成新趨勢

事實上,包括蔚來、廣汽埃安、極氪等多家車企,在近期對外發布了自研的電池技術。明明自研電池耗費精力且花費巨大,同時國內也有像寧德時代這樣成熟的動力電池供應商,那麼為何車企還如此熱衷自研?

對於車企來説,自研電池的一個重要原因就是成本。

不同於傳統燃油車,動力電池是新能源車最重要的零部件之一,在一輛純電車中的佔比超過40%甚至超過50%。

特別是在目前價格戰十分激烈的新能源車市場,想要擺脱“越賣越虧”的怪圈,必須將成本降下來,才能實現盈利。

而隨着新能源滲透率不斷提高,各家車企的新能源車銷量也在隨之水漲船高。雖然前期投入大,但一旦形成規模效益,帶來的成本下降將是相當可觀的,就問現在哪家車企不羨慕比亞迪在新能源領域的產業鏈垂直整合能力。

其次,車企佈局電池領域,也可以增強產業鏈話語權,擺脱供應鏈限制。疫情期間芯片短缺的情形車企還歷歷在目,對於如此重要的動力電池,車企自然也是希望可以保證供應安全,不希望未來還受制於供應鏈企業,將供應安全牢牢把握在自己手上。

除了成本和供應鏈因素以外,車企自研電池還可以在技術上打造差異化,避免在如此重要的零部件上和其他競品車系過於同質化,同時也可以展示自己的技術能力。

隨着中國新能源車市場競爭逐漸白熱化,動力電池也需要逐步擺脱標準化,相信未來還會有更多車企參與電池的自研。

這對於寧德時代的供應商們來説,是機遇、也是挑戰。