光伏加速出清,永臻股份只剩一張底牌_風聞

万点研究-2小时前

“光伏出首富、首富多末路,”

作者/熙一

編輯/程墨

來源/萬點研究

2023年以來,光伏板塊二級市場的表現,與前兩年大相徑庭。光伏指數全年單邊下跌,上半年跌幅還不到5%,下半年的跌幅讓投資者始料未及。

過去幾年,大量資金湧入光伏行業用於瘋狂擴產,非市場化資源配置在根本上導致了行業產能過剩。光從2020—2022年,能公開查到的投到光伏的資金就高達23000億。

產能過度擴張造成了當前的企業生存壓力(持續虧損)、技術快速迭代(新舊產能過渡)、資本過度投資等問題。

龐大產能堆砌導致光伏今年旺季不旺,供過於求,使得光伏價格難以走高,部分組件新單已談價1元/W以下,預計還會持續走低。

最近,以“融合創新 迎變突破”為主題的2023年光伏行業年度大會在江蘇宿遷開幕,大會同期還召開了光伏系統質量安全提升的專題技術研討會。

中國光伏行業協會官微顯示,會上探討了複合材料邊框在光伏電站系統提質增效中的應用。複合材料邊框具有輕質、高強度、耐腐蝕等優點,可以降低光伏電站的建設成本和維護成本,提高電站的效率和壽命。

資料顯示,鋁合金材料目前在光伏邊框中應用為最為普遍。除了鋁合金外,目前光伏邊框的可選項有複合材料邊框、合金鋼邊框等。

實際上,目前市場上存在部分廠商正在進行聚氨酯及玻璃纖維等複合材料的探索工作。工業和信息化部發布的》重點材料首批應用示範指導目錄《2024年版。中納入的光伏用玻璃纖維增強複合材料,説明國家政策支持該產業的未來良好前景。

那麼,複合材料邊框等是否會對鋁合金邊框造成衝擊?

值得一提的是,以鋁合金邊框為主的永臻股份正處IPO提交註冊階段,離上市僅一步之遙。該公司註冊稿顯示,2020年至2022年永臻股份生產的光伏邊框產品市場佔有率在全球同類型業務企業中位居第一。

如果複合材料邊框產生衝擊,會對永臻股份造成多大影響?

01

三分之二研發人員的學歷未到大專

俗話説,“科技是第一生產力、人才是第一資源、創新是第一動力。”看一家企業研發能力強否,研發人員是一個重要標準。

永臻股份於2023年4月獲上交所主板IPO受理,但在上會前的3個月,5名核心技術人員中持股比例第二高、薪酬全公司第四高,且擁有博士研究生學歷的董事、副總經理魏青竹,突然放棄了百萬年薪及即將上市的股權,因為個人原因從永臻股份離職。

在回覆交易所關於魏青竹離職的相關問題時候,永臻股份及保薦機構表示:“魏青竹自2021年2月起在發行人任職,入職時間相對較短,他參與申請的知識產權中,僅7項專利系由魏青竹作為第一發明人,佔發行人現有已獲授權的專利比例較小。因此,魏青竹離職不會對公司生產經營、研發活動造成重大不利影響”。

但從永臻股份註冊稿披露出來僅有的6項發明專利中看:其中兩項是於2015年受讓獲得,此後的5年永臻股份在發明專利方面毫無斬獲,而恰恰是在前核心技術人員魏青竹2021年入職後,永臻股份快速新增了4項發明專利,其中“一種便於現場安裝的單軸光伏跟蹤鋁支架裝置”、“一種光伏百葉片的排布連接方法”、“一種清洗夾具端頭污垢的系統、方法”這三項發明專利是由魏青竹唯一主導或直接參與的。

此外,根據企查查數據顯示,在2023年12月22日,永臻股份申請的“一種鋁合金型材擠壓機模座的對中及冷料推出方法”也獲得了發明專利授權,該項專利的發明人也有魏青竹;公開數據還顯示,永臻股份還有包含魏青竹作為發明人的38項發明專利處於實質審查過程中,未來可能會陸續獲得授權,如此重要的核心技術人員突然離職,真的對永臻股份的生產經營及研發活動不造成重大不利影響嗎?

另外,值得注意的是,魏青竹學歷可能是永臻股份核心技術人員中最“漂亮”的,其為中國國家科學院上海技術物理研究所博士研究生學歷,於2021年入職永臻股份。

在魏青竹走後,永臻股份剩餘4名核心技術人員中,學歷最“漂亮”的為1991年出生的蔣建彗。蔣建彗為安徽理工大學電路與系統專業碩士學歷。截至2023年12月26日,安徽理工大學校友會排名全國第227名。蔣建彗的學歷與魏青竹之間還是有不小的差距。

安徽理工大學排名,數據來源:校友會

永臻股份另外3名核心技術人員的學歷則更低。王啓為本科學歷;汪飛為大專學歷;張文遠為高中學歷。

總體來看,截至2022年12月31日,永臻股份研發人員中學歷在本科及以上為38人,佔比為18.18%;大專為44人,佔比為21.05%;大專以下為127人,佔比為60.77%。即每五名研發人員中,就有三名的學歷在大專以下。

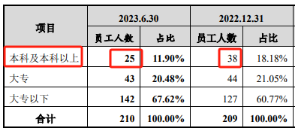

並且,永臻股份之後高學歷研發人員大量流失。截至2023年6月30日,永臻股份研發人員中學歷在本科及以上僅有25人,相較2022年末減少了13人,“縮水”了34.21%。

與之相反的是,永臻股份大專以下學歷的研發人員由127人升至142人,佔比也由60.77%升至67.62%。換句來説,每三名研發人員中,就有兩名的學歷在大專以下。

那麼,永臻股份為何愛用學歷在大專以下的研發人員?其技術門檻到底如何?另外,永臻股份2023年上半年高學歷的研發人員為何大量流失?

研發人員學歷,數據來源:回覆函

值得一提的是,除了行業內主要參與者擴產外,多家上市公司成為光伏邊框行業新進者。比如海螺水泥的“兄弟”公司海螺新材,其2023年3月披露董事會決議公告,同意下屬控股子公司河南海螺嵩基新材料有限公司利用其現有土地、廠房投資建設年產2萬噸光伏邊框及支架鋁型材項目,固定資產投資約9743萬元;羅普斯金2022年年報顯示,其成立了光伏邊框事業部,開始承接光伏鋁合金邊框加工製作及銷售業務;輝隆股份則是併購方式進入。

相較這些新進入的上市公司,永臻股份優勢能保持多久?

**此外,永臻股份註冊稿研發費用與税務上申請加計扣除的研發費用差異明顯。**比如,永臻股份註冊稿上2022年和2023年上半年的研發費用分別為6643.77萬元和2742.02萬元,而税務上申請加計扣除的研發費用分別為3993.73萬元和1820.82萬元,差了2650.04萬元和921.2萬元。

對此,永臻股份在回覆函中表示,原因包括公司的模具研發項目屬於常規性升級的研發投入,基於謹慎性原則,對該部分費用不進行加計扣除。

不過,哪怕按註冊稿研發費用,永臻股份2023年上半年研發費用率也才1.1%。而其註冊稿列出的三家可比上市公司均高於這個值。東方財富顯示,鑫鉑股份2023年上半年研發費用率為4.68%、愛康科技為1.47%、中信博為3.45%。

研發費用摘要,數據來源:回覆函

02

增速能否保持?

乘着光伏的東風,永臻股份2020年至2022年的業績快速增長,其營業收入由14.33億元猛增至51.81億元,年複合增長率為90.14%。

在今年11月10日簽署的註冊稿中,永臻股份預計2023年營業收入為58億元至70億元,同比增長11.95%至35.11%,相較於2022年75.49%的同比增速明顯放緩。

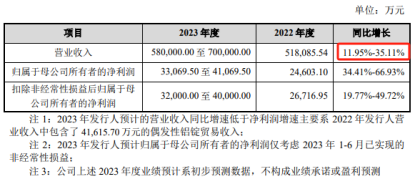

對此,永臻股份在註冊稿中表示,主要系2022年營業收入中包含了4.16億元的偶發性鋁錠貿易收入。所以導致2023年營業收入增速下滑較多。

需要指出的是,永臻股份目前在註冊稿中預計,其2023年歸母淨利潤為3.31億元至4.11億元,同比增長34.41%至66.93%。回覆函顯示,2022年的鋁錠貿易使得永臻股份共產生虧損4070.79萬元。若是排除了鋁錠貿易,則永臻股份2023年淨利潤的同比增速將會下滑較多。

簡單來説,若排除鋁錠貿易,則永臻股份2023年營業收入增速將比預計值要高,但歸母淨利潤將會比預計值要低。

2023年業績預計摘要,數據來源:註冊稿

值得一提的是,永臻股份這份業績預計的背後,其前五大客户第三季度的業績並不好。永臻股份2023年上半年前五大客户佔其主營業務的86.21%,可謂佔比頗高。

第一大客户為晶澳科技,佔永臻股份2023年上半年主營業務的25.62%。東方財富顯示,晶澳科技2023年第三季度營業收入為191.38億元,同比下降8.23%;第二大客户阿特斯佔永臻股份2023年上半年主營業務的20.51%。東方財富顯示,阿特斯第三季度營業收入為130.14億元,同比下降4.32%;永臻股份第四大客户隆基綠能第三季度營業收入同比下降19.58%;永臻股份第五大客户通威股份第三季度營業收入同比下降10.52%。

隆基綠能在11月7日的公告中表示,最近組件價格確實出現了特別非理性的情況,已經接近一塊錢一瓦的水平,在這個價格水平上全產業鏈(從多晶硅料到組件環節)都難以盈利,會對行業的可持續發展造成負面影響,所以組件目前 1 元左右的價格僅能維持光伏企業的勉強生存,很難持續。未來行業什麼時間能回到一個相對正常的位置,時間上存在一定的不確定性。

隆基綠能12月26日公示單晶硅片價格,部分產品價格下跌較多。比如,單晶硅片P型M10 150μm厚度(182/247mm)為2.2元,而3個月前為3.1元,下降了29.03%。

(價格摘要,數據來源:隆基綠能官網)

在此背景下,永臻股份會受到什麼樣的影響?

除了部分大客户第三季度營業收入下滑,以及行業內主要參與者擴產、多家上市公司成為新進者外,永臻股份還面臨產品材料更新換代的風險。

此次IPO,永臻股份計劃募資超45億元,其中逾42億元將用於“鋁合金光伏邊框支架與儲能電池托盤項目一期光伏邊框工程”項目。據永臻股份介紹,該項目投產後預計年產27萬噸光伏鋁合金邊框,使永臻股份的總體產能達到49萬噸。

在近年來鋁價走高、光伏行業降本的大環境下,永臻股份的毛利率已經呈現持續走低趨勢。

目前市場上存在部分廠商正在進行聚氨酯及玻璃纖維等複合材料的探索工作。比如,博菲電氣於近期在互動平台表示,工業和信息化部發布的《重點新材料首批次應用示範指導目錄(2024年版)》中納入的光伏用玻璃纖維增強複合材料,説明國家政策支持該產業未來良好前景,對公司發展將帶來利好影響。公司將加快光伏用玻璃纖維增強複合材料的研發認證和產業化。

中國巨石近期接受投資者調研時稱,公司玻纖產品應用範圍近年來進一步拓展,除了在建築建材、基建、交通等傳統應用領域的滲透率持續提升,在電子電器、光伏風電新能源、汽車輕量化等新興領域市場份額也在不斷拓展。特別是光伏行業作為一個新興的具備百萬噸潛在市場需求的領域,玻璃纖維光伏邊框以其優越的性能和成本競爭優勢開始逐步進入,預計未來會逐漸成為主流應用產品。

業內人士表示,雖然未來2-3年鋁邊框仍將是行業主流,但複合材料邊框滲透率有望快速提升。預計2023-2025年光伏鋁邊框市場空間分別為413.57/441.93/428.78億元,在2025年可能將走下坡路;而2023-2025年光伏複合材料邊框市場空間預計約為14.30/48.86/85.57億元,年複合增長率為144.62%。

那麼,高學歷研發人員流失較多的永臻股份,能否應對這場變化?其業績增速能否保持?

此次的高額募投投向鋁合金光伏邊框項目達產後,是否能完全消化產能並給股東帶來回報也是要打個問號的。

03

神秘的供應商

據招股書披露,公司在2021年分別向內蒙古晟源鋁業和內蒙古天碩鋁業採購8439.41萬元、8805.92萬元的鋁棒,2022年採購了20875.72萬元、16121.91萬元的鋁棒,兩家同時成為永臻股份的前五大供應商。

內蒙古晟源鋁業成立於2019年1月8日,也就是説,在其成立後的第3年便位列永臻股份的前五大供應商。

關於晟源鋁業成立不久便成為前五大供應商合理性的問題上,永臻股份及保薦機構回覆如下:

“根據隆華科技(300263.SZ)2022 年年度報告中披露,內蒙古晟源鋁業有限公司為其前五大供應商之一,隆華科技向其採購4,957.93萬元。晟源鋁業憑藉技術實力和過硬的產品質量及產品已獲得上市公司隆華科技的認可,永臻股份與其存在業務往來”。翻閲隆華科技2021、2020年年報,晟源鋁業還未進入前五大供應商名單。

根據企查查的公告變更記錄顯示,晟源鋁業於2021年5月6日完成增資及法人的變更,值得注意的是,晟源鋁業最新實控人只有晟源鋁業一家關聯註冊信息;且永臻股份的兩大供應商晟源鋁業和天碩鋁業申報的聯繫方式有兩個手機號碼是相同的.這兩家註冊地不同的鋁業公司,有相同的聯繫電話,且在2021年攜手進入了永臻股份的前五大供應商,晟源鋁業和天碩鋁業是否與永臻股份存在未披露的關聯關係?是否存在為永臻股份承擔成本費用、輸送利益的情況?

(來源:企查查)

04

結語

光伏的根源問題:門檻過低,導致資本無限擴張,讓整個行業陷入惡性循環。

降本增效是推動光伏行業發展的核心動力,通過技術迭代與規模化製造實現的產品降價,是行業發張過程中的紅利。

有業內人士表示,本輪光伏產業鏈降價至今,產業鏈降價紅利沒有為行業帶來良性動力,各環節反而是更加‘內卷’。落後產能的淘汰過程不會是一帆風順的,調整必然伴隨價格大幅波動與小規模廠商的倒閉,除非出現了原計劃大規模項目擱淺或爛尾的情況。

目前產業處在出清期,且當前落後產能淘汰已肉眼可見加速,光伏行業想重回健康發展,需等待此輪出清結束。