赤兔大模型難救容聯雲?_風聞

DoNews-35分钟前

撰文 | 張 宇

編輯 | 楊博丞

題圖 | DoNews攝

價格戰、估值縮水、市值腰斬、持續虧損、股價暴跌、資本退潮,入局一家虧損一家成為常態。國內SaaS產業從2015年至今歷經8年探索,且在大量資本熱錢湧入下,仍未找到清晰的盈利模型。

“頂着中國SaaS赴美第一股”光環的容聯雲,其股價和市值曾分別達到184.57美元/股和77億美元。但今年5月份,因未按照規定提交相關年度財報,慘遭紐交所退市。當時容聯雲稱會盡快恢復在紐交所的ADS交易,但截至今年年底,其ADS交易仍未恢復。

圖源:雪球

為提振市場信心,容聯雲押注到大模型落地上。在日前容聯雲舉辦的未來生成式——大模型應用升級新品發佈會上,容聯發佈基於自研赤兔大模型的新品牌容犀智能及生成式應用容犀Copilot。

其中,容犀智能落地到具體場景,結合大小模型應用,幫助企業實現營銷服數智化升級。容犀Copilot集“全鏈路數據+大小模型+分析洞察”於一體,可實時根據企業與客户產生的會話數據與業務數據,結合“聚焦客户聯絡全場景的大小模型”與“會話洞察”能力,打造銷售和客服的實時AI領航員。

圖源:容聯雲官網

但大模型商業化短期內的難以落地,且隨着國內大模型競爭加劇,可能引發的價格戰,以及容聯雲多年虧損所帶來的資金流不足。想要靠自研赤兔大模型成功翻身的容聯雲,面臨着不小的挑戰。

一、大模型+金融智能客服,落地時間正在放緩

對於赤兔大模型,容聯雲相關工作人員指出,暫時聚焦到金融場景,且智能銷售和智能客服等場景在業務整合的基礎上,整體提供給客户,不進行單獨售賣。

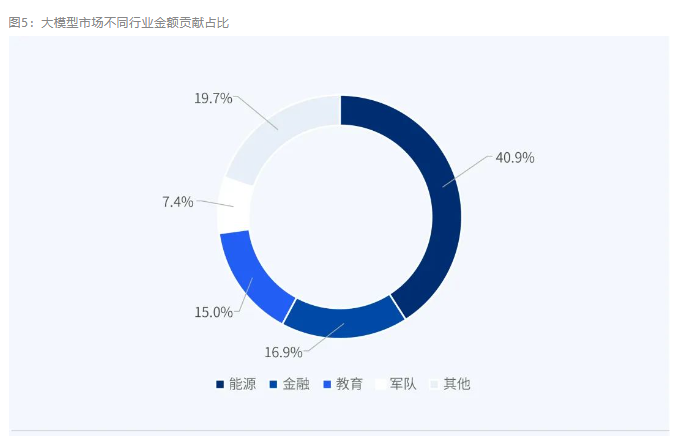

容聯雲這種戰略也不能理解,因央國企數據基礎設施建設完備、算力投入高、AI應用場景多且基礎強,目前能源、金融行業正和大模型快速融合。愛分析相關數據顯示,目前金融、能源兩個行業佔比金額分別為40.9%和16.9%。

圖源:愛分析

對內增效降本,對外降低獲客成本是國內SaaS軟件生存的基礎。傳統客服為典型重人力行業,且工作重複性較高、易受情緒波動。2017年傳統人工智能客服的出現,7X24h全天候的工作,可以做到全業務、全渠道的高效率服務。且在廠商激烈競爭下,傳統人工智能客服軟件價格下探至萬元以下,幫助企業節省大量人力成本。

基於此,傳統人工智能客服在諸多行業中被廣泛應用。以銀行業為例,據中國銀行業協會發布的《中國銀行業客服中心與遠程銀行發展報告(2022)》數據顯示,2022年,70%的客服中心與遠程銀行提供智能語音機器人服務。

以ChatGPT為代表的大模型所使用的人類反饋強化學習(RLHF)算法,本質上就是對重複性極高工作的反覆訓練。傳統人工智能客服所帶來的降本增效,讓不少金融行業對大模型智能客服更加青睞。

目前多家銀行正在積極推動大模型智能客服的落地。其中,工行人工智能金融行業通用模型,可支撐智能客服接聽客服來電。農行推出的金融AI大模型產品,藉助大模型技術提升智能客服等業務在金融領域的知識理解能力、內容生成能力及安全問答能力。江蘇銀行推出的“智慧小蘇L3”模型,以“話務工單助理”身份融入人工電話客服領域。

同時不同行業客服雖都具有共性,但也有個性。若大模型做適用多行業的通用大模型,不僅要求大模型企業掌握不同行業海量數據,而且必須具備充足的現金流才能完成大模型的持續訓練。

但大模型智能客服在金融行業落地過程中,出現的各種問題,讓金融企業不得不放緩大模型智能客服速度。

以銀行業為例,其一,因銀行業數據敏感性極高,屬典型的重監管行業。大模型智能客服回答問題時,不能出現誤導客户或使用違規詞彙等情況。換言之,銀行客户高度重視大模型技術訓練的數據質量和數量。大模型企業若想拿下銀行訂單,需對銀行海量數據進行合規方面的AI審核,工作量極大。

但相較於阿里有支付寶、微信有微信支付,以及其他金融雲企業服務金融客户多年,對政策監管、客户痛點洞察更為清晰。且在數據處理上,容聯雲相較於華為、智譜AI、文心一言等企業,不佔優勢。

其二,大模型在智能客服場景中,應用必須解決倫理道德風險。工行CTO呂仲濤曾表示,通過工行的前期實踐,大模型在文本、圖像等領域的AIGC能力優勢明顯,但它仍存在科技倫理風險等問題。

其三,因銀行智能客服內容範圍廣+信息迭代速度快,大模型需進行實時訓練,才能讓大模型智能客服更加智能。否則,大模型智能客服變成“智障”,經常出現答非所問、雞同鴨講,很容易遭到用户投訴。

換言之,金融行業的特殊性對大模型企業資金實力要求極高。同時考慮到國有大型銀行客服中心因每天需承擔極高話務量。這對容聯雲提供的大模型網絡中心、日處理能力、算力等要求極高。但建設這些對容聯雲資金能力,又提出更高要求。持續虧損、慘遭退市、無任何新資本引入的容聯雲,其現金流能否支撐這些投入呢?

圖源:天眼查

二、技術的歸技術、商業的歸商業

技術問題或許容聯雲可以持續解決,但金融行業中的國企、央企屬強勢甲方,若想拿下這些行業客户訂單,容聯雲需付出更高的銷售成本才能實現。

同時應收賬款問題,更讓容聯雲感到無比焦慮。據全國多省(自治區、直轄市)2022年預算執行和財政收支審計報告顯示,拖欠中小企業款等問題在審計報告中被多次提及。

一邊是訓練大模型需投入高額研發費用,才能補齊甚至趕超友商大模型。一邊是為拿下更多訂單,承擔高額應收賬款壓力。二者共同擠兑下,容聯雲此時將面對嚴重的現金流壓力。但若是不拓展更多金融客户,缺乏商業化落地場景案例,後續容聯雲商業化將會更加艱難。兩難之下,容聯雲又要做何抉擇呢?

更現實的問題,大模型智能客服雖説是大模型落地較快的場景之一,但目前包括科大訊飛、華為雲、阿里雲等一眾雲廠商紛紛在佈局大模型智能客服。

圖源:容聯雲發佈會

容聯雲本次發佈會中提到,將和華為展開深度合作。但今年11月底,華為雲在盤古大模型L0基礎模型的基礎上融合金融行業數據集,打造了L1行業模型——盤古金融大模型,同時提供行業解決方案。

包含知識檢索中間件、推薦中間件、數據分析中間件、寫作中間件和編碼中間件。盤古金融大模型可支持智能貸款、智能客服、智慧零售、智能合規、智慧營銷、智慧監管、智慧辦公、智能風控等應用場景。換言之,華為盤古大模型只是將智能客服作為其中一個細分場景融合到整個金融大模型中,追求整個生態的協同融合性。

事實上,出現在SaaS產業中的價格戰未來一樣會出現在大模型TOB端落地中,甚至比SaaS產業更加激烈。金融行業客户數量有限,現階段國內大模型數量已超過上百個,市場呈現出僧多粥少局面。且部分大模型企業為拿到新一輪融資,繼續向資本市場講述大模型落地故事,哪怕利潤極低甚至不要利潤也要爭搶客户。

同時對於華為雲、阿里雲、百度雲等雲廠商而言,他們完全有充足的資金扛得住金融客户給到的賬期壓力。華為雲在服務TOG端、國企端、央企端多年的基礎上,內部更是探索出清晰的盈利方式。

換言之,留給容聯雲大模型智能客服落地的窗口期本就有限。且廠商競爭激烈下,容聯雲僅依靠單一場景很難獲得市場定價權,投產比更是難以預估,這將成為容聯雲想要藉助大模型實現穩定盈利的重要掣肘。或許容聯雲是想以金融行業為基礎,在跑通金融行業的基礎上,將整個容犀Copilo外溢到其他行業中,進而拿下更多大模型訂單。

雖説容聯雲一直強調大模型智能客服相比傳統人工智能客服有諸多優勢,但中小企業決策者並不在乎傳統人工客服、大模型智能客服,哪個成本更低,他們就使用哪個。畢竟大模型智能客服高達百萬甚至千萬的費用,足夠他們招聘上千名人工客服。

圖源:容聯雲官網

同理,容聯雲容犀Copilot所提到的智能銷售,落地場景也受限。一方面,國內銷售具有很強的“人情”因素,大模型智能銷售很難代替。且很多中小企業老闆擔心公司銷售離職時帶走客户,核心客户基本是掌握在自己手中。這更比提使用大模型智能銷售,可能會出現的核心客户信息泄露了。

另一方面,對於電商平台、金融房產、物流通信、消費旅遊等需要大規模拓客溝通的行業,市面上售價幾千元的智能外呼系統或銷售類SaaS均能滿足這些。

中國民生銀行首席經濟學家温彬表示,據統計局數據,今年前7個月,工業企業應收賬款平均回收週期為63.6天,位於歷史95%分位位置。其中私營工業企業應收賬款平均回收期長達64.1天,為歷史98%分位位置。

應收賬款不斷拉長,短時間難以看到藉助大模型能夠給企業帶來多少收入。這種背景下,又要多少中小企業主願意投入高額費用購買大模型智能銷售呢?

三、出海能帶動容聯雲大模型多少營收?

在當前中企紛紛出海下,容聯雲正加速推進大出海業務。容聯雲在發佈會上提到,容聯七陌在日本和東南亞已累計服務上百家客户,未來計劃在東南亞和日本推出更多AIGC的智能交互應用。

在日本市場,容聯七陌在2023年3月即推出了AIGC的智能交互應用,實現了諸如智能文檔問答、AIGC電話交互等能力,是最早一批擁有AIGC落地應用的企業之一。

但海外能否持續帶動容聯雲營收,仍值得商榷。除老生常談的出海合規性問題、本地化問題外,“重硬輕軟”是日本經濟的一大“特色”,目前日本對數字經濟重視程度不足。

網信辦《數字中國規劃方案》顯示:中國數字經濟規模於2022年突破50萬億元,佔GDP比例超40%,總量差不多是日本GDP的1.5倍。換言之,容聯雲在日本需投入更高的企業教育成本,才有可能拿下更多訂單。

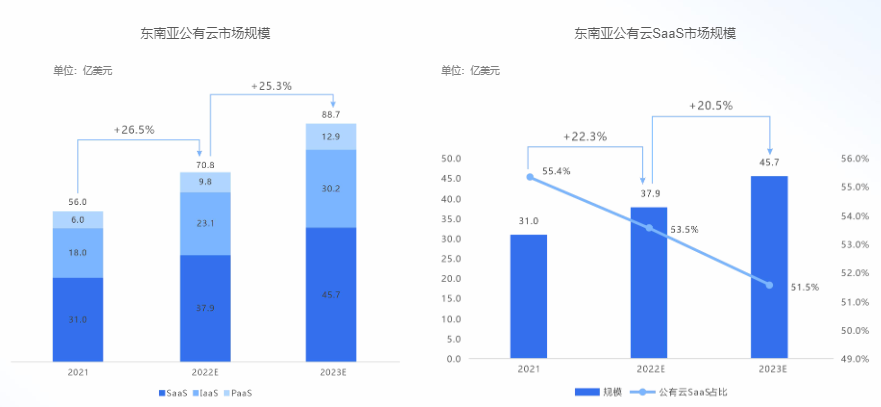

在東南亞市場,BDA Partners數據顯示,2022年SaaS上市公司企業估值與未來12個月盈利的比值從2020年峯值時的近25倍,回落至6.7倍以下,接近疫情前10年的中位數水平。

估值回調的背後,本質上在於目前東南亞大部分傳統行業仍未實現數字化轉型。人員管理、團隊協作、HR招聘等場景中,幾乎不使用SaaS工具。換言之,東南亞市場短期內很難達到相關機構預測的市場規模。SaaS市場教育尚缺不足下,更別提大模型能在東南亞多少企業中落地了。

圖源:【FlashCloud】 2022年東南亞公有云SaaS市場研究報告

因此,大模型在ToB端的落地,未來將和SaaS產業需要長期持續探索。長期主義的背後,卻需要企業現有業務持續穩定,進而給大模型業務持續“輸血”。

但容聯雲主業之一的短信業務,本質做的就是通道生意、資源生意,上游核心競爭力是和運營商關係,下游客户核心競爭力為更低費率和客户關係,並沒有太多的技術和產品壁壘。

上下游共同擠兑下,短信業務很難形成高毛利。其中,2020年容聯雲CPaaS業務毛利率為28.9%。但主做HR SaaS的北森,其產品毛利率卻在60%以上。

同時隨着手機硬件廠商第三方軟件的攔截,如今短信效果大打折扣。且近兩年隨着高層對實名制監管的趨緊,不少互聯網企業紛紛採用微信認證,短信業務正受到擠壓。即使容聯雲仍用SaaS業務來講述短信業務,但中美話費有着本質區別。毛利率低、成本側不確定等風險猶在。

結語:

如何探索大模型商業化,這不僅僅是容聯雲所需解決的問題,也是當前諸多大模型廠商需思考的問題。但在商業化尚未落地前,持續提高大模型能力以及差異化競爭力,將是當前大模型企業核心重點。

只是對容聯雲來説,現金流短期問題到底又要如何解決呢?畢竟當前資本市場對SaaS投資已經高度冷靜。