閆鵬和、費然:中國企業赴瑞士融資,A股不香嗎?

guancha

【文/觀察者網專欄作者 閆鵬和 費然】

新年剛過,中國企業海外融資的消息吸引了海內外媒體的關注。彭博社2月5日的一篇評論稱“注意了!中國企業再次走向全球,這次是通過歐洲,他們正在利用這個地區增長的資源壓力實現綠色轉型。”

截至今年2月8日,累計有14家A股上市公司成功在瑞士發行GDR,另有41家公司正籌劃發行GDR。值得注意的是,新能源上市公司赴歐洲發行GDR熱情高漲,僅僅新能源板塊公司已有6家成功發行GDR,有15家仍處於籌備階段,這些公司的業務覆蓋動力電池、鋰鹽、正負極材料、隔膜、電解液等產業鏈細分領域。

在瑞士發行GDR的中國企業,包括世界第二大重型設備製造商三一重工、全球最大的鋰電池負極材料企業杉杉股份等名企。預計今年將有更多上市公司考慮這一融資新選項。

在美國融資環境惡化、中概股紛紛迴歸的背景下,中國企業赴瑞士發行GDR,是企業規避美國市場風險的短期自救,還是企業融資的長期選擇?

為什麼赴瑞士發行GDR

瑞士之所以成為中國企業近期國際融資的一個熱門選項,直接原因是受益於中國證監會於2022年2月份落地實施的“GDR新規”,以及近期國家層面對於中國企業境外發行全球存託憑證(GDR)並上市的進一步政策支持。

去年,瑞士證券交易所與上海和深圳證券交易所合作推出Stock Connect(圖源:six group)

2022年2月,中國證監會正式發佈《境內外證券市場互聯互通存託憑證業務監管規定》,優化滬倫通存託憑證機制,同時將德國和瑞士納入境內外證券交易所互聯互通存託憑證業務適用範圍。

互聯互通存託憑證業務包括中國存託憑證和全球存託憑證兩項業務。中國存託憑證業務是指符合條件的境外證券交易所上市公司在上交所主板上市中國存託憑證(簡稱CDR)。全球存託憑證業務是指符合條件的上交所的A股上市公司在境外證券交易所發行上市全球存託憑證(簡稱GDR)。存託憑證和基礎股票之間可以相互轉換,並因此實現了兩地市場的互聯互通。

總體而言,瑞士GDR的優勢在於它進一步擴大了中國企業在海外的融資機會,為這些企業提供了一個向海外投資市場拓展的通道,並極大地節省了中國公司的費用。

由於國內資本市場交易規模有限,為了擴大財務槓桿,企業可以通過發行全球存託憑證(GDR)進行國際融資,從而獲得更大的融資所需資金。

例如,阿里巴巴(Alibaba)以GDR的形式在2018年11月發行2.82億股,獲得的總收入超過了60億美元。

此外,中國企業發行瑞士GDR,通常還着眼於推進企業全球化進程、提升公司治理水平等因素。

2022年9月21日,樂普(北京)醫療器械股份有限公司在瑞士交易所成功上市全球存託憑證(GDR)。通過《樂普醫療:關於籌劃境外發行全球存託憑證並在瑞士證券交易所上市的提示性公告》,我們可以發現中國企業熱衷於奔赴瑞士發行GDR的動機和目的。

樂普醫療是一家從事醫療器械的研發、生產和銷售工作,目前已成為國內心血管器械的龍頭企業之一。經過20餘年的創新發展,目前公司已成功研發出了具有國際領先技術水平的心血管領域創新器械產品。樂普醫療期望未來不斷推動冠脈介入、外周介入、結構性心臟病、電生理器械等領域創新產品在境外的臨牀試驗和產品註冊工作。由於海外臨牀試驗和產品註冊成本較高、程序繁瑣且週期較長,隨着公司研發管線的不斷豐富,需要持續的海外資金等各方面的資源投入。

公司認為,瑞士發行GDR能夠助力公司創新產品國際化進程,積極開拓海外市場,加速企業國際化轉型;佈局境外生產基地,踐行公司國際化發展戰略,進一步成為國際領先的醫療器械企業。並且,在瑞士證券交易所上市,公司引入境外專業投資機構和產業投資者,能夠進一步優化公司股權結構、 提升公司治理水平。

赴瑞士發行GDR,A股不香嗎?

在發行條件上,與A股相比,瑞士GDR在發行週期、幣種選擇及資金用途等方面均提供了更為靈活的選擇。

從發行週期上看,A股定增週期一般在6-9個月,而瑞士GDR發行週期在實踐中一般為4- 6個月。

A股發行的融資幣種僅為人民幣;GDR的融資幣種則包括瑞士法郎、美元、歐元,且不強制兑回。

相比於A股對於資金用途的限制(若採用配股、發行優先股或董事會確定發行對象以外的其他的非公開發行股票方式募集資金的,用於補充流動資金和償還債務的比例不超過募集資金30%),中歐通境內外相關規定對GDR發行募集資金的用途暫無硬性限制,資金使用相對靈活,可根據需求靈活選擇留存境外或調回境內使用。既可用於海外投資併購,又可用於補充流動資金和償還債務等多種用途。

A股定增投資者認購的股票6個月內不得轉讓。GDR投資者在GDR發行上市後即可在境外交易所交易,且自GDR上市之日起120天后還可選擇轉換為境內A股流通,轉讓限制相對較少,鎖定期更短。

同時,與A+H股雙重上市需要按照IPO相關標準審核相比,瑞士GDR審核要求相對寬鬆。在發行價格方面,H股股價相對A股股價普遍存在較大程度的折價;GDR發行價格原則上不低於定價基準日前20個交易日A股均價的90%,發行價格相對較高,融資效率較高, 攤薄效應相對較小。

另外,A+H股雙重上市時,H股與A股股東將被視為不同類別股東,在股東大會、表決機制等方面增加公司治理成本;GDR投資者不會被視為與A股股東不同類別的股東,對公司治理成本影響較小。

在增強現有股東流動性方面,由於沒有新股發行,現有股東股權不會稀釋;沒有禁售協議限制董事、高管或主要股東再出售股票;股票允許在瑞士交易,並能為基於股票的補償提供更好的選擇;避免鉅額承銷費用而節省交易成本。

在獲得新資金方面,資金可用於資本支出和償還現有債務;提升公司的公眾認知,並形成流動性實現價值更大化。同時,瑞交所在估值水平、審批流程、審計監管尺度等方面均為融資者提供了更具優勢的條件。

正是基於諸多優勢,瑞士GDR得到越來越多中國企業的青睞。

短期自救,還是長期可行?

在美國中概股受到劇烈衝擊的背景下,也有人質疑赴瑞發行GDR究竟企業的長久打算,還是短期轉戰的權宜之計。

首先,相比於中美政治關係的波動等因素,瑞士被視為永久中立國,一些國際投資機構扎堆在瑞士,也是因為其中立國的國家屬性。投資機構期望存在瑞士的錢財能夠排除戰爭、政治因素等帶來的風險。

儘管在當前國際環境動盪時期,瑞士的中立國地位似乎也在受到挑戰,目前尚未看到這一可能的變化對於國際投融資環境的影響,尤其是對於瑞士GDR現狀及未來的影響言之過早。

此外,瑞士輿論對中國企業赴瑞士融資是持善意態度的,因為中國企業融資將有助於推動瑞士經濟接受全新的投資項目,從而帶來金融創新與就業機會。

針對中國企業發行瑞士GDR,2023年1月,瑞士駐華大使白瑞誼指出,“開局十分良好”。發行全球存託憑證在瑞士證券交易所上市,是中瑞金融合作領域的新現象,為中瑞雙方合作帶來新的可能性。瑞交所具有上市效率高、流程簡單、相對容易等特點,對中國企業有很大吸引力。赴瑞士上市能夠幫助中國企業在西方市場上更好地被投資者所知,他補充道。如果擁有更多投資者,也就意味着擁有更多需求,最終能夠實現更滿意的價格交易。“可以預計,未來赴瑞士發行全球存託憑證的中國企業數量將持續增加。”

今年1月,瑞士駐華大使白瑞誼表示希望兩國能加強各領域合作(圖源:環球時報)

同月,中國瑞士商會北京主席Johann Oberson在對話中則表示,加強瑞士和中國之間的金融聯繫有利於企業豐富融資渠道,完善公司治理,開拓海外市場。中瑞雙方的公司和投資者都能夠獲得不同風險及回報的新機會。這也意味着行業、地區和貨幣等層面的新的多元化可能性。

從政治因素及輿論環境來看,發行瑞士GDR對企業是可以長久考慮的選擇。

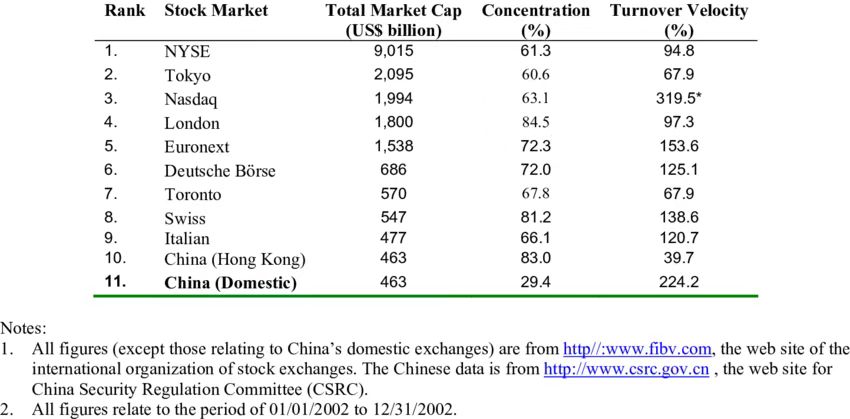

事實上,瑞士證券交易所具備支持企業進行大規模融資的實力。作為歐洲最重要的證券交易所之一,瑞交所內上市公司平均市值達到約90億美元,上市公司包括雀巢、百事、羅氏、ABB、歷峯集團等國際化巨頭,中國企業登陸瑞交所有助於獲得其良好的信譽背書。

瑞士證券交易所位居世界第6,其市值、週轉速度都非常出色

換言之,發行GDR具有極強的象徵意義,通過在歐洲公開市場籌集資金,有助於企業在投資者和消費者中有效營銷公司形象。借道GDR可以達到直接投資中國上市公司的目的,這對於歐洲等海外投資者和國內公司來説,可謂是雙贏的局面。

綜上來看,赴瑞士發行GDR是一種長久的打算,而非權宜之計。中國企業發行瑞士GDR,應當視作其根據境外市場的特點,自主決定的投資方式。

赴瑞發行GDR的風險考量

中國企業赴瑞士發行GDR,還需要考慮多重製度下的合規風險,一方面需要熟悉和遵守瑞士當地的證券法律規定,依法履行信息披露等義務;同時需要遵守中國境內證券法律規定以及雙邊、多邊條約。

另外,該融資方式目前的適用主體仍較為受限。瑞士GDR針對於在A股成功上市的企業。而且,截止到目前,已經申請瑞士GDR或者已經披露要赴瑞士發行GDR的上市公司規模普遍較大,市值都在200億人民幣以上。

不過,200億市值是滬深交易所針對境外上市公司發行中國CDR所提出的條件,並非針對中國A股上市公司赴海外發行GDR而設,未來有可能會得以突破。

此外,企業還需注意,去瑞士發行GDR還涉及到對上市公司產生的贖回風險、外資監管問題,以及赴境外發行證券和上市所面臨的同類挑戰,包括網絡安全審查、保密和檔案管理、外匯管理及匯率波動等。

總之,企業在發行GDR前,應充分了解市場態勢,確保軟件產品、信息系統等的完善和安全,多角度規避風險。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。